Дефиниција годишњег процентуалног приноса (АПИ)

Шта је годишњи процентуални принос (АПИ)?

Годишњи процентуални принос (АПИ) је реална стопа приноса оствареног на штедном депозиту или улагању узимајући у обзир ефекат састављање камата.

Кључне Такеаваис

- АПИ је стварна стопа приноса која ће се зарадити у једној години ако се повећа камата.

- Сложене камате се периодично додају укупним улагањима, повећавајући стање. То значи да ће свака камата бити већа, на основу вишег салда.

- Што се камате чешће повећавају, то ће поврат бити бољи.

Разумевање годишњег процентуалног приноса (АПИ)

Свако улагање се на крају процењује према стопи приноса, било да се ради о депозитној потврди, деоници или државној обвезници. Стопа приноса је једноставно проценат раста инвестиције током одређеног временског периода, обично једне године. Међутим, стопе приноса могу бити тешке за упоређивање различитих инвестиција ако имају различите периоде сабирања. Један се може комбиновати дневно, а други квартално или два пута годишње.

Упоређивање стопа приноса једноставним навођењем процентуалне вредности сваке током једне године даје нетачан резултат јер занемарује ефекте

сложене камате. Од критичног је значаја знати колико често долази до тог састављања, што се чешће депонују једињења, брже расте улагање. То је због чињенице да се сваки пут када се саставе камате зарађене током тог периода додају главници и будућа плаћања камате обрачунавају се на тај већи износ главнице.Банке у Сједињеним Државама морају да укључе АПИ када оглашавају своје каматоносне рачуне. То потенцијалним клијентима говори колико ће новца депозит зарадити ако се положи 12 месеци.

За разлику од обичне камате, сложене камате се обрачунавају периодично и износ се одмах додаје у стање. Са сваким наредним периодом стање на рачуну постаје све веће, па и камате плаћене на салду постају све веће.

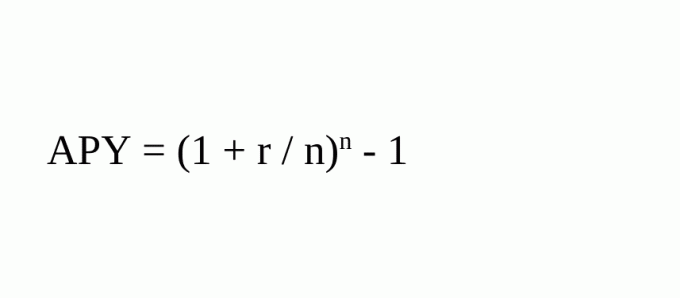

АПИ стандардизује стопу приноса. То чини тако што наводи стварни проценат раста који ће бити зарађен у каматама под претпоставком да се новац депонује на годину дана. Формула за израчунавање АПИ је:

Где:

- р = периодна стопа

- н = број сложених периода

На пример, ако сте депоновали 100 УСД на годину дана под каматом од 5% и ваш депозит се квартално повећавао, на крају године имали бисте 105,09 УСД. Да су вам плаћене обичне камате, имали бисте 105 долара.

АПИ би био (1 + .05/4) 4 - 1 = .05095 = 5.095%.

Плаћа се 5% годишње камата састављена квартално, што додаје 5,095%. То није превише драматично. Међутим, ако сте оставили тих 100 УСД четири године и они су се квартално повећавали, износ вашег почетног депозита би нарастао на 121,99 УСД. Без састављања то би било 120 долара.

Кс = Д (1 + р/н)н*и

= $100(1 + .05/4)4*4

= $100(1.21989)

= $121.99.

где:

- Кс = Крајњи износ

- Д = Почетни депозит

- р = периодна стопа

- н = број периода састављања годишње

- и = број година

Упоређивање АПИ -а за две инвестиције

Претпоставимо да размишљате о томе да ли ћете инвестирати у годину дана обвезница без купона који плаћа 6% по доспећу или високом приносу рачун тржишта новца који плаћа 0,5% месечно са месечним састављањем.

На први поглед, приноси изгледају једнаки јер је 12 месеци помножено са 0,5% једнако 6%. Међутим, када се ефекти сложености укључе у прорачун АПИ, улагање на тржишту новца заправо доноси (1 +, 005)^12 - 1 = 0,06168 = 6,17%.

Упоређивање два улагања по њиховим каматним стопама не функционише јер занемарује ефекте повећања камате и колико често долази до тога.

АПИ вс. АПР

АПИ је сличан годишњој процентуалној стопи (АПР) која се користи за кредите. АПР одражава ефективни проценат који ће зајмопримац плаћати више од годину дана у каматама и накнадама за зајам. АПИ и АПР су стандардизоване мере каматних стопа изражене као процентуална стопа на годишњем нивоу.

Међутим, АПИ узима у обзир сложене камате, док АПР не. Штавише, једначина за АПИ не укључује накнаде за рачун, већ само сложене периоде. То је важно за инвеститора, који мора узети у обзир све накнаде које ће се одузети од укупног приноса инвестиције.

Често постављана питања

Како се израчунава АПИ?

АПИ стандардизује стопу приноса. То чини тако што наводи стварни проценат раста који ће бити зарађен у каматама под претпоставком да се новац депонује на годину дана. Формула за израчунавање АПИ је:

- АПИ = (1+р/н)н - 1 {р = период стопа; н = број сложених периода}

На пример, ако сте депоновали 100 УСД на годину дана под каматом од 5% и ваш депозит се квартално повећавао, АПИ би био (1 + .05/4) 4 - 1 = .05095 = 5.095%.

Како АПИ може помоћи инвеститору?

Свако улагање се на крају процењује према стопи приноса, било да се ради о депозитној потврди, деоници или државној обвезници. Претпоставимо да размишљате о томе да ли да уложите у једногодишњу обвезницу без купона која плаћа 6% по доспећу или у рачун на тржишту новца са високим приносом који плаћа 0,5% месечно са месечном обрадом.

На први поглед, приноси изгледају једнаки јер је 12 месеци помножено са 0,5% једнако 6%. Међутим, када се ефекти сложености укључе у прорачун АПИ, улагање на тржишту новца заправо доноси (1 +, 005)^12 - 1 = 0,06168 = 6,17%. Израчунавање АПИ помаже вам у доношењу информисаније одлуке.

Која је разлика између АПИ и АПР?

АПИ израчунава стопу зарађену у једној години ако се повећа камата и представља тачнији приказ стварне стопе приноса. На пример, рачуни који се периодично преврћу, попут депозитна потврда (ЦД), имаће приписане камате за сваки период. Са сваким наредним периодом стање на рачуну постаје све веће, па и камате плаћене на салду постају све веће.

АПР укључује све накнаде или додатне трошкове повезане са трансакцијом, али не узима у обзир састављање камата у одређеној години. Уместо тога, то је једноставна каматна стопа која се израчунава множењем периодичне каматне стопе са бројем периода у години у којој се примењује периодична стопа. Не указује на то колико се пута стопа примењује на салдо и може бити помало погрешно.