Диверсификација: Све је у класи (имовине)

Ако бисмо испитали инвеститоре и професионалце за улагање да бисмо утврдили њихов идеалан резултат улагања, огромно је већина би се без сумње сложила: То је двоцифрен укупан приход у свим економским окружењима, свако и свако године.

Наравно, сложили би се и да је најгори могући сценарио свеукупно смањење вредности имовине. Али упркос овом знању, врло мали број њих постиже жељени исход; и многи, заиста, наилазе на најгори могући сценарио-губитке. Разлози за то су различити: погрешна алокација имовине, псеудо-диверзификација, скривено корелација, пондерисање неравнотеже, лажни приноси и темељна девалвација.

Решење би, међутим, могло бити једноставније него што бисте очекивали. У овом чланку ћемо показати како постићи праву диверзификацију кроз класа имовине одабир, а не берба залиха и одређивање времена на тржишту.

кључне Такеаваис

- Постоји велика корелација између приноса које инвеститори остварују на својим удјелима и перформанси класе имовине која је у основи тих улагања.

- Права диверсификација портфолија постиже се одабиром и држањем различитих класа имовине, а не појединачним прикупљањем залиха и одређивањем времена на тржишту.

- Идеална расподела имовине није статична. Перформансе имовине и њихова међусобна повезаност се мењају, па је надзор и поновно усклађивање императив.

- Ефективна диверзификација ће укључивати класе имовине различитих профила ризика у различитим валутама.

Важност алокације класе средстава

Већина инвеститора, укључујући стручњаке за инвестиције и лидере у индустрији, не премашује индекс класе имовине у коју улажу, према две студије Гари П. Бринсон и Гилберт Л. Беебовер под насловом „Одреднице перформанси портфолија“ (1986.) (са Л. Рандолпх Хоод) и „Одреднице перформанси портфолија ИИ: ажурирање“ (1991) (са Брајаном Д. Певач). Овај закључак поткрепљује и трећа студија Рогера Г. Ибботсон и Паул Каплан под насловом "Да ли политика расподеле имовине објашњава 40%, 90% или 100% учинка?" (2001).

Новији преглед теме, објављен 2020. године, потврђује предности диверзификације портфолија, фокусирајући се на четири кључна принципа ( закон великих бројева, корелација, основно средство модел цена, и паритет ризика) у светлу финансијске кризе из 2009. године и накнадног вођења биковског тржишта.

Овај феномен лоших перформанси поставља питање, ако амерички фонд за раст акција не доследно изједначава или побеђује Русселл 3000 индекс раста, коју вредност је менаџмент инвестиција додао да оправда своје накнаде? Можда би једноставно куповина индекса била кориснија.

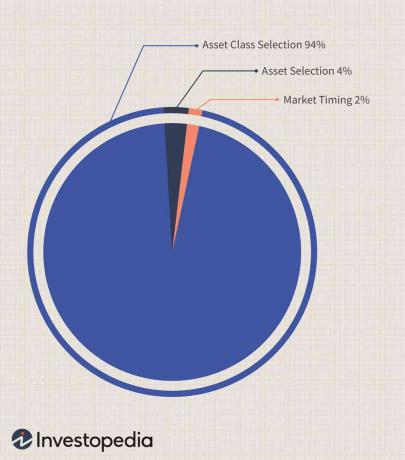

Штавише, студије показују високу корелацију између приноса које инвеститори остварују и перформанси основне класе имовине. На пример, амерички обвезнички фонд или портфолио генерално ће имати сличне перформансе Лехманов индекс агрегатних обвезница, повећава и смањује у тандему. Ово показује да, будући да се може очекивати да ће приноси опонашати њихову класу имовине, одабир класе имовине је далеко важнији од времена на тржишту и од одабира појединачне имовине. Бринсон и Беебовер су закључили да су временски услови на тржишту и избор појединачне имовине чинили само 6% варијације у приносима, при чему биланца била стратегија или класа имовине.

Широка диверзификација кроз више класа имовине

Многи инвеститори заиста не разумеју ефикасну диверзификацију, често верујући да су потпуно диверзификовани након што су своја улагања распоредили на велике, средње или мале капитале; енергетску, финансијску, здравствену заштиту или залихе технологије; или чак улагање у тржишта у развоју. У стварности, међутим, они су само улагали у више сектора класе акцијске имовине и склони су расту и паду на том тржишту.

Ако бисмо гледали на Зорњача индексе стилова или њихове индексе сектора, видели бисмо да се они, упркос незнатно различитим приносима, углавном прате заједно. Међутим, када се индекси упореде групно или појединачно са робним индексима, немамо тенденцију да видимо ово истовремено усмерено кретање. Стога, само ако се позиције држе у више некорелираних класа имовине, портфолио је заиста разнолик и боље су у стању да се носе са нестабилношћу тржишта, јер класе имовине са високим перформансама могу уравнотежити лоше перформансе класе.

Скривена корелација међу класама имовине

Ефикасно диверзификован инвеститор остаје будан и опрезан јер се корелација између класа може временом променити. Међународна тржишта су дуго била основ за диверзификацију; међутим, до повећања корелације између глобалних тржишта капитала постепено је дошло крајем 20тх и почетком 21ст века.

Почело је да се развија међу европским тржиштима након формирања Европска унија—Нарочито успостављање јединственог европског тржишта 1993. године и евра 1999. године. Током 2000 -их, тржишта у развоју су била све више повезана са тржиштима САД -а и Велике Британије, одражавајући велики степен улагања и финансијске еволуције ових економија.

Можда је још више забрињавајући пораст првобитно невиђене корелације између тржишта фиксног прихода и акција, традиционално главни ослонац диверзификације класа имовине. Све већи однос између инвестиционог банкарства и структурираног финансирања може бити узрок, али на ширем нивоу, раст Индустрија хеџ фондова такође може бити директан узрок повећане корелације између фиксног прихода и капитала, као и друге мање имовине класе.

На пример, када велики, глобални мулти-стратешки хеџ фонд има губитке у једној класи имовине, маргин позиви може га присилити на продају имовине широм света, универзално утичући на све остале класе у које је уложио.

Поравнање класе имовине

Идеална расподела имовине није статична. Како се различита тржишта развијају, њихове различите перформансе доводе до неравнотеже класе имовине, па су надзор и поновно усклађивање императив. Инвеститорима ће можда бити лакше да отуђе имовину која има лош учинак, премештајући улагање у класе имовине, стварајући боље приносе, али они треба да пазе на ризике од прекомерне тежине у било којој класи имовине, који се често могу додатно повећати ефектима оф стилски дрифт.

Проширено тржиште бикова може довести до прекомерне тежине у класи имовине која би могла бити због исправке. Инвеститори треба да поравнају расподелу имовине на оба краја скале учинка.

Релативна вредност имовине

Поврат имовине може довести у заблуду, чак и искусног инвеститора. Они се најбоље тумаче у односу на перформансе класе имовине, ризике повезане са том класом и валуту у основи. Не може се очекивати да ће добити сличне приносе од технолошких акција и владине обвезнице, али треба идентификовати како се сваки уклапа у укупни портфолио. Ефективна диверзификација ће укључивати класе имовине различитих профила ризика у различитим валутама.

Мали добитак на тржишту са валутом која се повећава у односу на валуту вашег портфолија може надмашити велики добитак у валути која се повлачи. Слично, велики добици могу постати губици када се врате у ојачану валуту. У сврху процене, инвеститор би требало да анализира различите класе имовине у односу на њихову „домаћу валуту“ и неутрални показатељ.

Швајцарски франак, који је једна од стабилнијих валута од 1940 -их са релативно ниском инфлацијом, може бити једно мерило према коме се могу мерити друге валуте.

На пример, у години у којој је С&П 500 је повећан за отприлике 3,53% када би се факторинг у девалвацији америчког долара у односу на друге валуте исте године, улагачи ефективно доживели нето губитак. Другим речима, инвеститор који је одлучио да прода читав свој портфељ на крају те године добио би више америчких долара него годину дана раније, али је инвеститор могао купити те доларе мање него претходне године у односу на друге стране валуте.

Када домаћа валута девалвира, инвеститори често занемарују стално смањење куповне моћи својих улагања, што је слично држању улагања које доноси мање од инфлације.

Доња граница

Пречесто се приватни инвеститори заглављују у берби акција и трговини-активностима које не само да одузимају време, већ могу бити и огромне. Могло би бити корисније-и знатно мање потрошити ресурсе-заузети шири поглед и концентрисати се на класе имовине. Са овим макро приказом, појединачне инвестиционе одлуке инвеститора су поједностављене, па чак могу бити и исплативије.