Дефиниција сложене камате, формула и израчун

Шта је сложена камата?

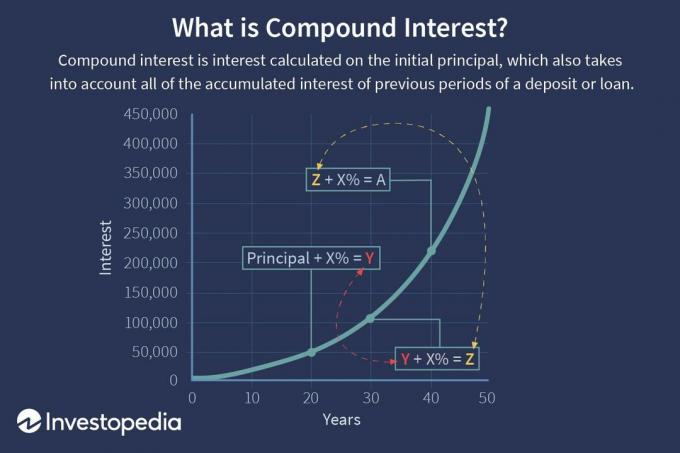

Сложена камата (или сложена камата) је камата на зајам или депозит обрачуната на основу почетне главнице и акумулиране камате из претходних периода. Сматра се да потиче из Италије у 17. веку, сложене камате се могу сматрати „каматом на камату“ и учиниће да износ расте брже од камата, који се обрачунава само на износ главнице.

Стопа по којој се камата на камату обрачунава зависи од учесталости састављања, тако да је већи број састављање периода, већа је сложена камата. Тако ће износ сложених камата обрачунатих на 100 УСД са 10% годишње бити нижи од оног на 100 УСД обрачунатих на 5% полугодишње у истом временском периоду. Будући да ефекат камате на камату може генерисати све позитивније приносе на основу почетног износа главнице, понекад се назива и "чудом сложене камате".

Кључне Такеаваис

- Сложена камата (или сложена камата) је камата обрачуната на почетну главницу, која такође укључује све акумулиране камате из претходних периода на депозит или зајам.

- Сложена камата се израчунава множењем почетног износа главнице са један плус годишња каматна стопа подигнута на број сложених периода минус један.

- Камате се могу увећати на било који фреквенцијски распоред, од континуираног до дневно до годишње.

- Приликом израчунавања сложене камате, број периода састављања чини значајну разлику.

1:59

Разумевање сложене камате

Израчунавање сложене камате

Сложена камата се израчунава множењем почетног износа главнице са један плус годишња каматна стопа подигнута на број сложених периода минус један. Укупно почетно износ кредита се затим одузима од резултујуће вредности.

Формула за израчунавање сложене камате је следећа:

- Заједнички интерес = укупан износ главнице и камате у будућности (или будућа вредност) мање садашњи износ главнице (или садашња вредност)

= [П (1 + и)н] - П

= П [(1 + и)н – 1]

Где:

П = главница.

и = номинална годишња каматна стопа у процентима.

н = број сложених периода.

Узмите трогодишњи зајам од 10.000 УСД по каматној стопи од 5% која се обрачунава годишње. Колики би био износ камате? У овом случају то би било:

$10,000 [(1 + 0.05)3 – 1] = $10,000 [1.157625 – 1] = $1,576.25.

Раст сложених камата

Користећи горњи пример (јер сложене камате такође узимају у обзир акумулиране камате у претходни периоди), износ камате није исти за све три године, као што би то био случај са једноставним камата. Иако је укупна камата која се плаћа током трогодишњег периода овог кредита 1.576,25 УСД, камата која се плаћа на крају сваке године приказана је у доњој табели.

Сложени периоди

Приликом израчунавања сложене камате, број периода састављања чини значајну разлику. Основно правило је да што је већи број периода састављања, то је већа и количина камате.

Следећа табела показује разлику у томе што број периода састављања може дати зајам од 10.000 УСД са годишњом каматом од 10% током периода од 10 година.

Сложене камате могу значајно повећати дугорочне приносе на инвестиције. Док би депозит од 100.000 УСД који прима 5% једноставне годишње камате зарадио 50.000 УСД укупне камате током 10 година, годишња сложена камата од 5% на 10.000 УСД износила би 62.889,46 УСД у односу на исте раздобље. Ако би се период састављања уместо тога плаћао месечно током истог 10-годишњег периода са 5% сложене камате, укупна камата би уместо тога порасла на 64.700,95 УСД.

Екцел Цомпоундинг Цалцулатион

Ако је прошло доста времена од часова математике, не бојте се: постоје згодни алати за откривање сложености. Многи калкулатори (ручни и рачунарски) имају експонентне функције које можете користити у ове сврхе. Ако дође до сложенијих сложених задатака, можете их извести у програму Мицрософт Екцел- на три различита начина.

- Први начин израчунавања сложене камате је множење новог стања сваке године са каматном стопом. Претпоставимо да депонујете 1.000 УСД на штедни рачун са каматом од 5% која се саставља годишње, а желите да израчунате стање за пет година. У Мицрософт Екцелу унесите „Година“ у ћелију А1 и „Стање“ у ћелију Б1. Унесите године 0 до 5 у ћелије од А2 до А7. Стање за годину 0 је 1.000 УСД, па бисте у ћелију Б2 унели „1000“. Затим унесите "= Б2*1,05" у ћелију Б3. Затим унесите "= Б3*1,05" у ћелију Б4 и наставите то да радите док не дођете до ћелије Б7. У ћелији Б7 прорачун је „= Б6*1,05“. Коначно, израчуната вредност у ћелији Б7 - 1.276,28 УСД - је стање на вашем штедном рачуну након пет година. Да бисте пронашли укупну каматну вредност, одузмите 1.000 УСД од 1.276,28 УСД; ово вам даје вредност од 276,28 УСД.

- Други начин израчунавања сложене камате је употреба фиксне формуле. Формула сложене камате је ((П*(1+и)^н) - П), где је П главница, и је годишња каматна стопа, а н је број периода. Користећи исте горе наведене податке, унесите "главну вредност" у ћелију А1 и 1000 у ћелију Б1. Затим унесите "Каматна стопа" у ћелију А2 и ".05" у ћелију Б2. Унесите "сложене периоде" у ћелију А3 и "5" у ћелију Б3. Сада можете израчунати сложене камате у ћелији Б4 уносом "= (Б1*(1+Б2)^Б3) -Б1", што вам даје 276,28 УСД.

- Трећи начин израчунавања сложене камате је стварање макро функције. Прво покрените Висуал Басиц Едитор који се налази на картици за програмере. Притисните мени Уметање, а затим Модул. Затим у први ред унесите "Функција Цомпоунд_Интерест (П као двоструко, и као двоструко, н као двоструко) као двоструко". У другом реду притисните тастер таб и откуцајте „Цомпоунд_Интерест = (П*(1+и)^н) - П.“ На трећој линији модул, унесите „Крај функције“. Креирали сте макро функције за израчунавање сложене каматне стопе. Настављајући са истог Екцел радног листа горе, унесите „Сложене камате“ у ћелију А6 и унесите "= Цомпоунд_Интерест (Б1, Б2, Б3)." Ово вам даје вредност од 276,28 УСД, што је у складу са првим две вредности.

Коришћење других калкулатора

Као што је горе поменуто, на мрежи се нуди велики број бесплатних калкулатора сложених камата, а многи ручни калкулатори могу извршити и ове задатке.

- Бесплатни калкулатор сложених камата који се нуди путем Финанциал-Цалцулаторс.цом једноставан је за руковање и нуди сложене могућности учесталости од дневно до годишње. Укључује опцију за избор континуираног састављања и такође омогућава унос стварних датума почетка и завршетка календара. Након уноса потребних прорачунских података, резултати показују зарађену камату, будућу вредност, годишњи проценат приноса (АПИ), што је мера која укључује састављање, и дневна камата.

- Инвестор.гов, веб страница којом управља америчка Комисија за хартије од вриједности (СЕЦ), нуди бесплатни мрежни калкулатор камата. Калкулатор је прилично једноставан, али омогућава унос месечних додатних депозита у главнице, што је корисно за израчунавање зараде у случају додатне месечне уштеде депонована.

- Бесплатни калкулатор камата на мрежи са још неколико функција доступан је на ТхеЦалцулаторСите.цом. Овај калкулатор омогућава прорачуне за различите валуте, могућност фактурисања месечних депозита или подизања средстава, и могућност аутоматског израчунавања повећања месечних депозита или повлачења прилагођених инфлацији.

Учесталост полагања

Камате се могу увећати на било који фреквенцијски распоред, од дневног до годишњег. Постоје стандардни сложени распони учесталости који се обично примењују на финансијске инструменте.

Уобичајено коришћен распоред састављања за штедне рачуне у банкама је свакодневно. За ЦД, типични сложени распоред учесталости је дневни, месечни или полугодишњи; за тржиште новца рачуни, то је често свакодневно. За хипотекарне зајмове за станове, зајмове за стамбене инвестиције, зајмове за лична предузећа или рачуне кредитних картица, најчешће се примењује распоред састављања месечно.

Такође могу постојати варијације у временском оквиру у којем се обрачуната камата стварно приписује постојећем стању. Камате на рачуну могу се увећавати дневно, али се одобравају само месечно. Тек када се камата стварно припише или дода постојећем стању, почиње зарађивати додатну камату на рачуну.

Неке банке нуде и нешто што се назива континуирано састављање камата, која главници додаје камату у сваком могућем тренутку. У практичне сврхе, не приписује се много више од дневних сложених камата, осим ако не желите да уложите новац и извадите га истог дана.

Чешће обједињавање камата користи инвеститору или повериоцу. За зајмопримца је супротно.

Временска вредност новца Разматрање

Разумевање временске вредности новца и експоненцијалног раста насталог компликовањем од суштинског је значаја за инвеститоре који желе да оптимизују свој приход и расподелу богатства.

Формуле за добијање будуће вредности (ФВ) и садашње вредности (ПВ) су следеће:

ФВ = ПВ (1 +и)н и ПВ = ФВ / (1 + и) н

На пример, будућа вредност од 10.000 УСД састављена са 5% годишње током три године:

= $10,000 (1 + 0.05)3

= $10,000 (1.157625)

= $11,576.25.

Садашња вредност од 11.576,25 УСД снижена је на 5% три године:

= $11,576.25 / (1 + 0.05)3

= $11,576.25 / 1.157625.

= $10,000.

Реципрочна вредност од 1.157625, што је једнако 0.8638376, је дисконтни фактор у овом случају.

Разматрање "Правила 72"

Такозвано правило 72 израчунава приближно време током којег ће се улагање удвостручити по датој стопи приноса или камати "и", а дато је помоћу (72/и). Може се користити само за годишње састављање.

На пример, улагање које има годишњу стопу приноса од 6% удвостручиће се за 12 година. Тако ће се улагање са годишњом стопом поврата од 8% удвостручити за девет година.

Сложена годишња стопа раста (ЦАГР)

Сложена годишња стопа раста (ЦАГР) користи се за већину финансијских апликација које захтијевају израчунавање једне стопе раста током одређеног временског периода.

Рецимо да је ваш инвестициони портфолио порастао са 10.000 УСД на 16.000 УСД током пет година; шта је ЦАГР? У суштини, то значи да је ПВ = -10.000 УСД, ФВ = 16.000 УСД и нт = 5, па се мора израчунати променљива „и“. Користећи финансијски калкулатор или Екцел, може се показати да је и = 9,86%.

Према конвенцији о новчаним токовима, ваше почетно улагање (ПВ) од 10.000 УСД приказано је негативним предзнаком јер представља одлив средстава. ПВ и ФВ морају нужно имати супротне знакове за рјешавање “и” у горњој једнаџби.

ЦАГР апликације из стварног живота

ЦАГР се нашироко користи за израчунавање поврата залиха током периода, Заједничка средства, и инвестициони портфељи. ЦАГР се такође користи за утврђивање да ли је менаџер заједничког фонда или портфолио менаџер прекорачио тржишну стопу приноса у одређеном временском периоду. Ако је, на пример, тржишни индекс обезбедио укупне приносе од 10% током петогодишњег периода, већ фонд менаџер је у истом периоду остварио само 9% годишњих приноса, а менаџер није успео тржишту.

ЦАГР се такође може користити за израчунавање очекиване стопе раста инвестиционих портфолија током дужег временског периода, што је корисно у сврхе као што је штедња за пензију. Размотрите следеће примере:

Пример 1: Инвеститор несклон ризику задовољан је скромном годишњом стопом приноса од 3% на свој портфељ. Њен садашњи портфолио од 100.000 долара би, према томе, нарастао на 180.611 долара након 20 година. Насупрот томе, улагач толерантан на ризик који очекује годишњи приход од 6% у свом портфељу, након 20 година би 100.000 долара порастао на 320.714 долара.

Пример 2: ЦАГР се може користити за процјену колико је потребно спремити како би се уштедјело за одређени циљ. Пар који би желео да уштеди 50.000 УСД током 10 година за аванс за стан морао би да уштеди 4.165 УСД годишње ако претпостави годишњи принос (ЦАГР) од 4% своје уштеђевине. Ако су спремни да преузму додатни ризик и очекују ЦАГР од 5%, морали би да уштеде 3.975 долара годишње.

Пример 3: ЦАГР такође може показати предности улагања раније, а не касније у животу. Ако је циљ уштедети милион долара до пензије у 65. години, на основу ЦАГР-а од 6%, 25-годишњак би морао да уштеди 6.462 долара годишње да би постигао овај циљ. С друге стране, четрдесетогодишњак би морао да уштеди 18.227 долара, или скоро три пута већи износ, да би постигао исти циљ.

- ЦАГР -ови се такође често појављују у економским подацима. Ево примера: кинески БДП по глави становника повећан је са 193 долара 1980. године на 6.091 долара 2012. године. Колики је годишњи раст БДП-а по становнику у овом 32-годишњем периоду? Стопа раста „и“ у овом случају износи импресивних 11,4%.

Предности и недостаци комбиновања

Мада магија састављања довело је до апокрифне приче о Алберту Ајнштајну називајући је осмим светским чудом или највећим човековим проналазак, састављање може деловати и против потрошача који имају кредите са врло високим каматама, попут кредита дуг картице. Стање на кредитној картици од 20.000 УСД исказано по каматној стопи од 20% месечно би резултирало укупном каматом од 4.388 УСД током једне године или око 365 УСД месечно.

Са позитивне стране, чаролија комбиновања може вам користити у погледу улагања и може бити моћан фактор у стварању богатства. Експоненцијални раст од повећања камата такође је важан у ублажавању фактора који нагризају богатство, попут повећања трошкова живота, инфлације и смањене куповне моћи.

Узајамни фондови нуде један од најлакших начина за инвеститоре искористити предности сложене камате. Одлуком о поновном улагању дивиденди произашлих из заједничког фонда долази до куповине више акција фонда. Временом се скупљају сложеније камате, а циклус куповине више акција наставиће да помаже улагању у фонд.

Размислите о улагању у заједнички фонд са почетних 5.000 УСД и годишњим додавањем од 2.400 УСД. Са просечним годишњим приносом од 12% током 30 година, будућа вредност фонда је 798.500 УСД. Сложена камата је разлика између готовине уложене у инвестицију и стварне будуће вриједности инвестиције. У овом случају, доприносом од 77.000 УСД, или кумулативним доприносом од само 200 УСД месечно, током 30 година, сложена камата износи 721.500 УСД будућег стања.

Наравно, зарада од сложене камате опорезива је, осим ако се новац налази на рачуну заштићеном од пореза; обично се опорезује по стандардној стопи повезаној са пореским разредом пореских обвезника.

Сложене каматне инвестиције

Инвеститор који се одлучи за план поновног улагања на брокерском рачуну у суштини користи моћ комбиновања било чега што уложи. Инвеститори такође могу доживети повећану камату куповином обвезнице без купона. Традиционалне емисије обвезница пружају инвеститорима периодичне отплате камата на основу првобитних услова емисије обвезница, а пошто се оне исплаћују инвеститору у облику чека, камата не сложено.

Обвезнице без купона не шаљу чекове камата инвеститорима; уместо тога, ова врста обвезница се купује уз попуст на њену првобитну вредност и временом расте. Издаваоци обвезница без купона користе моћ састављања да повећају вредност обвезнице тако да она достигне своју пуну цену по доспећу.

Слагање вам може помоћи и при отплати кредита. На пример, уплаћујете половину хипотеке два пута месечно, уместо да једном у целости уплатите а месеца, на крају ће вам скратити период амортизације и уштедети вам знатан износ камата.

Рећи да ли је камата повећана

Тхе Закон о кредиту Истина (ТИЛА) захтева да зајмодавци обелодане услове кредита потенцијалним зајмопримцима, укључујући укупан износ у доларима камате која се отплаћује током трајања кредита и да ли се камата обрачунава једноставно или јесте сложено.

Други метод је упоређивање каматне стопе кредита са његовом годишњом процентном стопом (АПР), коју ТИЛА такође захтева од зајмодавца да обелодани. АПР претвара финансијске трошкове вашег кредита, који укључују све камате и накнаде, у једноставну каматну стопу. А. значајна разлика између каматне стопе и АПР -а значи један или оба сценарија: Ваш кредит користи сложену камату, или укључује високе позајмице поред камате. Чак и када се ради о истој врсти кредита, распон АПР -а може јако варирати међу зајмодавцима у зависности од накнада финансијске институције и других трошкова.

Приметићете да каматна стопа која вам се наплаћује такође зависи од вашег кредита. Кредити нуди онима са одличним кредитним способностима носе знатно ниже каматне стопе од они који се наплаћују зајмопримцима са лошим кредитом.

Често постављана питања

Која је једноставна дефиниција сложене камате?

Сложене камате се односе на појаву при којој се камате повезане са банковним рачуном, зајмом или улагањем повећавају експоненцијално - а не линеарно - током времена. Кључ за разумевање концепта је реч „спој“.

Претпоставимо да инвестирате 100 УСД у посао који вам сваке године исплаћује дивиденду од 10%. Имате избор или да у џеп уплатите те дивиденде, попут готовине, или да реинвестирате те исплате у додатне акције. Ако изаберете другу опцију, реинвестирате дивиденде и спојите их са почетним улагањем од 100 УСД, тада ће приноси које генеришете почети да расту с временом.

Ко има користи од сложене камате?

Једноставно речено, сложена камата користи инвеститорима, али значење „инвеститора“ може бити прилично широко. Банке, на примјер, имају користи од сложене камате када позајмљују новац и реинвестирају добијену камату у давање додатних кредита. Штедише такође имају користи од сложене камате када добију камату на своје банковне рачуне, обвезнице или друга улагања.

Важно је напоменути да, иако израз „сложене камате“ укључује реч „камата“, концепт се примењује изван ситуација за које се обично користи реч камата, као што су банковни рачуни и кредити.

Могу ли вас сложене камате учинити богатим?

Да. У ствари, сложене камате су вероватно најмоћнија сила за стварање богатства која је икада замишљена. Постоје записи о трговцима, зајмодавцима и разним пословним људима који користе сложене камате да постану богати буквално хиљадама година. У древном граду Вавилону, на пример, глинене плоче су коришћене пре више од 4.000 година за поучавање ученика о математици сложених интереса.

У модерно доба, Варрен Буффетт је кроз посао постао један од најбогатијих људи на свету стратегију која је укључивала марљиво и стрпљиво састављање његових улагања током дугих периода време. Вероватно је да ће, у овом или оном облику, људи у догледној будућности користити сложене камате за стварање богатства.