Анализа перформанси узајамних фондова

Постоји низ атрактивних Заједничка средства и менаџери фондова који су се показали веома добро на дугорочним и краткорочним хоризонтима. Понекад се учинак може приписати супериорним способностима менаџера заједничког фонда за прикупљање акција и/или алокација активе Одлуке. У овом чланку ћемо резимирати како анализирати портфељ заједничког фонда и утврдити да ли постоје одређени покретачи учинка.

Портфолио Аналисис

Сви заједнички фондови имају наведени инвестициони мандат који одређује да ли ће фонд улагати у велике компаније или мале компаније и да ли те компаније излажу раст или вредност карактеристике. Претпоставља се да ће се управитељ заједничког фонда придржавати наведеног инвестициони циљ. То је добар почетак за разумевање специфичног инвестиционог мандата фонда, али постоји још много тога за финансирање учинка које се може открити само ако се дубље зађе у фондове портфолио током времена.

Секторске тежине

Понекад ће менаџери фондова тежити ка одређеном секторима било зато што имају дубље искуство у тим секторима, или их карактеристике које траже у компанијама приморавају у одређене индустрије. Ослањање на одређени сектор може оставити менаџера ограниченим могућностима ако није проширио своју мрежу улагања.

Да бисмо одредили тежину сектора фонда, морамо или користити аналитички софтвер или изворе попут Иахооа или МСН -а. Без обзира на начин на који се информације добијају, инвеститор мора упоредити фонд са релевантним индексима одредити где је менаџер фонда повећао или смањио своју алокацију за одређене секторе у односу на индекс. Ова анализа ће осветлити превише или недовољно излагање менаџера одређеним индексима (у односу на индекс) како би се стекао додатни увид у тенденције или перформансе менаџера фонда возачи.

Анализа може бити једноставна као и навођење фонда и релевантних индекса упоредо са подјелом по секторима. На пример, за а велика капа менаџера, најједноставнији начин да се утврди зависност сектора је постављање фонда слом сектора поред оба С&П 500/Индекс раста Цитигроуп -а и С&П 500/Индекс вредности Цитигроуп -а. Оба ова индекса показују јединствене анализе сектора јер одређени сектори рутински спадају у категорију вриједности, док други спадају у категорију раста. Технологија, позната више као сектор раста, имат ће већу тежину у С&П/Цитигроуп Гровтх Индек -у него у С&П 500/Цитигроуп Валуе Индек. Индустријалци, с друге стране, познати као сектор вредности, имаће већу тежину у С&П 500/Индексу вредности Цитигроуп -а него у С&П 500/Индексу раста Цитигроуп -а. Поређење фонда у односу на секторску анализу ова два индекса показаће да ли је фонд је у складу са својим наведеним мандатом и открива све прекорачене или премале алокације одређеним сектор.

Кључ ове анализе је да се изврши на основу текућих и историјских података како би се идентификовале све тенденције које управник фонда може имати.

Анализа атрибуције

Постоје менаџери фондова који тврде да имају одозго надоле приступ и други који тврде да имају а одоздо према горе приступ берби залиха. Одозго надоле указује на то да менаџер фондова процењује економско окружење како би идентификовао глобално трендови, а затим одређује који региони или сектори ће имати користи од ових трендова. Менаџер фондова ће затим тражити одређена предузећа у оним регионима или секторима који су привлачни.

С друге стране, приступ одоздо према горе занемарује, углавном, макроекономски фактори приликом тражења компанија у које треба улагати. Менаџер који користи методологију одоздо према горе филтрираће читав универзум компанија на основу одређених критеријума, као што је нпр вредновање, зарада, величину, раст или различите комбинације ових врста фактора. Затим наступају ригорозно дужна пажња на компаније које пролазе кроз сваку фазу процеса филтрирања.

Да би се утврдило да ли менаџер фонда заиста додаје било какву вредност учинку на основу расподеле имовине или убирања акција, инвеститор мора да доврши анализа атрибуције који одређује перформансе фонда вођене алокацијом имовине у односу на перформансе вођене одабиром акција. Анализа атрибуције, на пример, може открити да је менаџер поставио погрешне опкладе на секторе, али је одабрао најбоље акције у сваком сектору. Користећи овај пример, овај менаџер би требао имати приступ одоздо према горе. Ако мандат менаџера описује методологију одозго према доле, то би могао бити разлог за забринутост јер смо открили да је менаџер фонда лоше урадио расподелу имовине (одозго надоле).

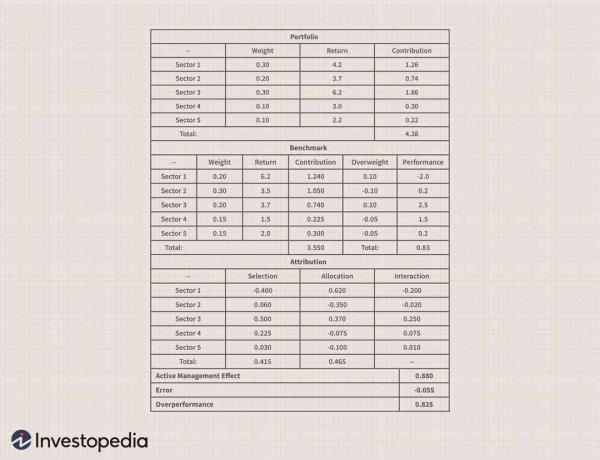

Погледајмо као пример портфељ од пет сектора:

У доњим табелама упоређујемо портфељ заједничког фонда са његовим релевантним репер и идентификовати колико се перформансе портфолија могу приписати алокацији имовине (пондери сектора) у односу на то колико се може приписати супериорном избору акција.

На првом графикону видимо пондере сектора за портфељ фонда за сваки од пет сектора. Друга колона на графикону приказује повратак сваког сектора у оквиру тог портфолија, а трећа колона израчунава допринос сваког сектора доприносу фонда укупан повраћај (тежина к повратак).

Корак 1: Одредите секторске пондере и за фонд и за индекс.

Корак 2: Израчунајте допринос сваког сектора за фонд множењем тежине сектора са приходом сектора. Поновите за индекс.

3. корак: Израчунајте стопа поврата за фонд додавањем доприноса сваког сектора заједно. Поновите за индекс. У овом случају, фонд је имао принос у периоду од 4,38%. Други графикон приказује исте прорачуне за релевантно мерило. Могли смо видети да је укупан принос за референтну вредност био 3,55% и да је фонд надмашио референтну вредност за 0,83%.

Корак 4: Израчунајте прекомерна тежина износ одузимањем индексне тежине за сваки сектор од тежине фонда за сваки сектор.

5. корак: Израчунајте перформансе одузимањем приноса индекса за сваки сектор од поврата средстава за сваки сектор. Уочите да је фонд имао 30% пондер за сектор 1, док је референтна вредност имала само 20% пондера. Као такав, менаџер фонда је више доделио овом сектору претпостављајући да ће то учинити надмашити. Видимо да је принос од 4,2% за сектор 1 у оквиру фонда био 2% мањи од приноса за исти сектор унутар референтне вредности. Ово би сада могло бити мало зезнуто: Менаџер фонда је направио правилан избор расподјеле у Сектор 1 јер је сектор за мјерење имао поврат од 6,2%, највећи од свих пет сектора. Међутим, избор сигурности у овом сектору није био баш добар и стога је фонд имао само 4,2% поврата.

Корак 6: Израчунајте приписивање одабира множењем референтне тежине са разликом у учинку.

Корак 7: Израчунајте приписивање алокације множењем приноса индекса за сваки сектор са вишком тежине.

Корак 8: Израчунајте интеракцију множењем колоне са вишком килограма у колони перформанси.

Трећи графикон приказује израчунавање алокације и доприноса за избор сигурности. У овом примеру, допринос менаџера учинку за сектор прекомерне тежине био је 0,62%, али је менаџер лоше урадио избор безбедности, што је резултирало доприносом од -0,4%.

Последња табела приказује активно управљање ефекат позитивних 0,88% минус необјашњиви део од -0,055, што је резултирало доприносом активног управљања од 0,825%.

Као што видите, ове информације су веома корисне за утврђивање да ли менаџер побољшава перформансе анализом расподеле имовине (одозго надоле) или одабиром безбедности (одоздо према горе). Резултате ове анализе треба упоредити са наведеним мандатом фонда и процесом управитеља фонда.

Доња граница

Приликом анализе портфолија заједничког фонда треба узети у обзир многе друге факторе. Анализом секторских пондера фонда и приписивања менаџера фонда учинку, инвеститор може постићи боље резултате разумеју историјске перформансе фонда и како га треба користити у оквиру разноликог портфеља других фондови. Инвеститор такође може рашчланити портфељ на групе тржишне капитализације и утврдити да ли је менаџер фонда посебно вешт у избору компанија са одређеним карактеристикама величине.

Који год фактор или карактеристику инвеститор жели да анализира, резултати могу пружити драгоцен увид у вештину менаџера и додатно побољшати процес изградње портфеља инвеститора. У идеалном случају, инвеститор би желео мешавину добрих алокатора и добрих берача акција, као и менаџера фондова са различитим нивоом стручности у одређеним секторима. Ова врста анализе, иако одузима много времена, може пружити информације потребне за правилну изградњу портфолија.