Шта је задржана зарада?

Шта је задржана зарада?

Задржана добит важан је концепт у рачуноводству. Израз се односи на историјски профит који је компанија остварила, минус све дивиденде које је исплаћивала у прошлости. Реч "задржано" обухвата чињеницу да зато што су зарада нису исплаћене акционарима као дивиденде, већ их је компанија задржала. Из тог разлога, задржана добит се смањује и када се ради о предузећу губи новац или исплаћује дивиденде, а повећавају се када се појаве нови профит настају.

Добит даје много простора власницима предузећа или управи предузећа да искористе вишак зарађеног новца. Ова добит се често исплаћује акционарима, али се такође може поново уложити у компанију ради раста. Новац који није исплаћен акционарима рачуна се као нераспоређена добит.

1:39

Задржане зараде

Формула и обрачун задржане зараде

РЕ=БП+Нето приход (или губитак)−Ц.−Сгде:БП=Почетни период РЕЦ.=Новчане дивидендеС=Акцијске дивиденде

Кључне Такеаваис

- Нераспоређена добит (РЕ) је износ нето прихода преосталог за предузеће након што је исплатило дивиденде својим акционарима.

- Одлука о задржавању зараде или њеној расподјели међу дионичарима обично је препуштена управи компаније.

- Предузеће усмерено на раст можда неће уопште плаћати дивиденде или плаћати врло мале износе јер би радије користило задржану добит за финансирање активности ширења.

Коришћење задржане зараде

Следеће опције широко покривају све могуће употребе које компанија може да оствари од свог вишка новца.

Прва опција доводи до тога да новац од зараде заувек излази из пословних књига и рачуна јер су исплате дивиденди неповратне. Све остале опције задржавају зараду за употребу у оквиру пословања, а такве инвестиције и активности финансирања представљају задржану добит (РЕ).

- Новац од прихода може се расподелити (у потпуности или делимично) међу власницима предузећа (акционарима) у облику дивиденде.

- Може се уложити у проширење постојећих пословних операција, попут повећања производних капацитета постојећих производа или запошљавања више продајних представника.

- Може се уложити у лансирање новог производа/варијанте, попут произвођача хладњака који се намеће у производњу клима уређаје или произвођача чоколадних колачића који лансирају варијанте са укусом наранџе или ананаса.

- Новац се може користити за било шта спајање, аквизиција, или партнерство које води побољшању пословних изгледа.

- Може се користити и за откуп акција.

- Зарада се може користити за отплату преосталих неплаћених обавеза зајам (дуг) које предузеће може да дугује.

По дефиницији, задржана добит је кумулативна нето зарада или добит предузећа након обрачуна дивиденди. Такође се назива вишак зараде и представља резервни новац, који је на располагању управи компаније за поновно улагање у посао. Када се изрази као проценат укупне зараде, назива се и однос задржавања и једнака је (1 - тхе коефицијент исплате дивиденде).

Иако последња опција отплате дуга такође доводи до изласка новца из посла, она и даље има утицаја на пословне рачуне (на пример, о чувању будућих отплата камата, што га квалификује за укључивање у задржано зарада).

Управљање и задржана зарада

Одлука о задржавању зараде или о њеној расподели међу акционарима обично је препуштена управи предузећа. Међутим, акционари то могу оспорити већином гласова јер су они прави власници компаније.

Управа и акционари можда желе да компанија задржи зараду из неколико различитих разлога. Будући да је боље информисано о тржишту и пословању компаније, менаџмент може имати велики раст пројекта који би могли сматрати кандидатом за остваривање значајних прихода у будућности.

Дугорочно, такве иницијативе могу довести до бољих приноса за акционаре компаније уместо до оних добијених исплатом дивиденди. И менаџмент и акционари могу да преферирају отплату дуга са високим каматама, уместо исплате дивиденди.

С друге стране, када компанија остварује вишак прихода, део дугорочних акционара могу очекивати неки редован приход у облику дивиденди као награду за улагање свог новца у компанија. Трговци који траже краткорочне добитке такође могу преферирати исплате дивиденди које нуде тренутну добит.

Најчешће, менаџмент компаније има уравнотежен приступ. То укључује исплату номиналног износа дивиденди и задржавање доброг дела зараде, што нуди добитну добит.

Дивиденде и задржана зарада

Дивиденде се могу дистрибуирати у облику готовине или акција. Оба облика дистрибуције смањују задржану добит. Исплата дивиденди у готовини доводи до одлива готовине и евидентира се у књигама и на рачунима као нето смањење. Како предузеће губи власништво над својом ликвидном имовином у облику новчаних дивиденди, смањује вредност имовине предузећа у билансу стања, утичући на тај начин на РЕ.

С друге стране, иако дивиденде по акцијама не доводе до одлива готовине, уплата акција преноси део задржане добити на обичне акције. На пример, ако компанија плати једну акцију као дивиденду за сваку акцију коју држе инвеститори, цена по акцији ће се смањити на половину јер ће се број акција суштински удвостручити. Будући да компанија није створила никакву стварну вредност једноставним објављивањем дивиденде по акцији, тржишна цена по акцији се прилагођава према пропорцији дивиденде по акцији.

Иако повећање броја акција можда неће утицати на биланс стања компаније јер је тржишна цена таква аутоматски прилагођено, смањује вредновање по акцији, што се одражава на капиталним рачунима, утичући на тај начин РЕ.

Компанија усредсређена на раст можда неће уопште плаћати дивиденде или плаћати врло мале износе јер би радије користила задржану добит за финансирање активности као што су истраживање и развој, маркетинг, захтеви за обртним капиталом, капитални расходи и набавке у циљу постизања додатни раст. Такве компаније имају висок РЕ током година. Предузеће које доспева можда нема много опција или пројеката са високим приносом за које ће користити вишак готовине, и можда би више волело да даје дивиденде. Такве компаније имају тенденцију да имају ниске РЕ.

Задржана зарада вс. Приходи

И приходи и задржана зарада важни су за процену финансијског стања компаније, али истичу различите аспекте финансијске слике. Приход се налази на врху странице биланс успеха и често се помиње као број прве линије када се описују финансијски резултати компаније. Приход је новац који компанија генерише током периода, али пре него што оперативни и режијски трошкови се одбијају. У неким индустријама приход се назива бруто продаје јер се бруто износ рачуна пре било каквих одбитака.

Нераспоређена добит је део кумулативне добити предузећа која се држи или задржава и чува за будућу употребу. Задржана добит могла би се касније користити за финансирање проширења или исплату дивиденди акционарима. Нераспоређена добит се односи на нето (за разлику од бруто) прихода јер је то нето износ прихода који је компанија уштедела током времена.

Ограничења задржане зараде

За аналитичара, апсолутна бројка задржане добити током одређеног квартала или године не може дати никакав смислен увид. Посматрање током одређеног временског периода (на пример, преко пет година) само указује на тренд колико новца компанија додаје на задржану добит. Као инвеститор, желели бисмо да знамо много више - као што су приноси које је задржала зарада и да ли су бољи од било каквих алтернативних улагања. Осим тога, инвеститори би можда радије видели веће дивиденде него значајна годишња повећања задржане добити.

Задржана добит према тржишној вредности

Један од начина да се процени колико је компанија била успешна у коришћењу задржаног новца је да се погледа кључни фактор који се назива задржана зарада према тржишној вредности. Израчунава се у одређеном временском периоду (обично неколико година) и процењује промену цене акција у односу на нето зараду коју компанија задржава.

На пример, у периоду између септембра 2016. и септембра 2020. године компаније Аппле Инц.ААПЛ) цена акција порасла је са 28,18 УСД на 112,28 УСД по акцији. У истом периоду, укупна зарада по акцији (ЕПС) износила је 13,61 УСД, док је укупна дивиденда коју је компанија исплатила 3,38 УСД по акцији.

Као Зорњача указује да је Аппле имао следеће ЕПС -ове и дивиденде у датом временском оквиру, а њихово збрајање даје горње вредности за укупни ЕПС и укупну дивиденду.

Разлика између укупног ЕПС -а и укупне дивиденде даје нето зараду коју компанија задржава: 13,61 УСД - 3,38 УСД = 10,23 УСД. То јест, током периода, компанија је задржала укупно 10,23 долара зараде по акцији.

Током истог периода, њена цена акција порасла је за (112,28 УСД - 28,18 УСД = 84,10 УСД) по акцији. Подела овог повећања цене по акцији на нето зараду по акцији даје фактор (84,10 УСД / 10,23 УСД = 8,22 УСД), што указује да је за сваки долар задржане зараде компанија успела да створи тржиште у вредности од 8,22 долара вредност.

Да компанија није задржала овај новац и уместо тога узела зајам са каматама, остварена вредност би била мања због одлазне отплате камате. РЕ нуди бесплатан капитал за финансирање пројеката, омогућавајући ефикасно стварање вредности профитабилним компанијама. Међутим, читаоци би требали имати на уму да горњи израчун указује на вриједност створену с обзиром на то само на коришћење задржане добити и не указује на укупну вредност коју је компанија створила.

Пример задржане зараде

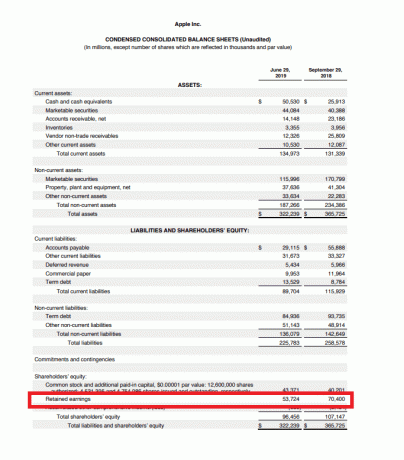

Предузећа јавно евидентирају задржану добит према акционарски капитал одељак о биланс. На пример, биланс стања компаније Аппле Инц. из фискалног трећег квартала 2019. године показује да је компанија задржала зараду од 53,724 милијарди долара до краја квартала у јуну 2019 .:

Слично, произвођач иПхонеа, чија се фискална година завршава у септембру, имао је 70,4 милијарде долара задржане добити од септембра 2018. године:

Нераспоређена добит се израчунава додавањем нето прихода (или одузимањем нето губитака) задржане добити претходног рока, а затим одузимањем нето дивиденде (дивиденди) исплаћене акционарима.

Износ се израчунава на крају сваког обрачунског периода (месечно/квартално/годишње). Као што формула сугерише, задржана зарада зависи од одговарајуће цифре из претходног рока. Добијени број може бити позитиван или негативан, у зависности од нето приход или губитак који компанија ствара током времена. Алтернативно, компанија која плаћа велике дивиденде које премашују друге цифре такође може довести до тога да задржана добит постане негативна.

Свака ставка која утиче на нето приход (или нето губитак) утицаће на задржану добит. Такве ставке укључују приход од продаје, цена продате робе (ЦОГС), амортизација и неопходно оперативни расходи.

Често постављана питања

Да ли је нераспоређена добит врста капитала?

Нераспоређена добит је врста капитала и стога се исказује у одељку о капиталу акционара у билансу стања. Иако задржана зарада није сама по себи средство, може се користити за куповину имовине као што су залихе, опрема или друга улагања. Стога, компанија са великим салдом задржане добити може бити у доброј позицији да убудуће купује нову имовину или својим акционарима понуди веће дивиденде.

Шта за предузеће значи висока или ниска задржана зарада?

Уопштено говорећи, предузеће са негативним салдом задржане добити сигнализирало би слабост јер указује на то да је предузеће имало губитке у једној или више претходних година. Међутим, теже је тумачити предузеће са високом задржаном добити.

С једне стране, висока задржана зарада могла би указивати на финансијску снагу будући да показује евиденцију о профитабилности у претходним годинама. С друге стране, то би такође могло указивати на то да се менаџмент компаније бори да пронађе исплативе могућности за улагање у своју задржану зараду. У тим околностима, акционарима би било драже да је управа једноставно исплатила свој део задржане добити као дивиденде.