Дефиниција хипотеке са фиксном каматном стопом

Шта је хипотека са фиксном каматном стопом?

Израз "фиксна стопа хипотека"односи се на стамбени кредит који има фиксно каматна стопа за цео рок трајања кредита. То значи да хипотека носи сталну каматну стопу од почетка до краја. Хипотекарни кредити са фиксном каматном стопом су популарни производи за потрошаче који желе да знају колико ће плаћати сваког месеца.

Кључне Такеаваис

- Хипотека са фиксном каматном стопом је стамбени кредит са фиксном каматном стопом за цео рок трајања кредита.

- Једном закључана, каматна стопа се не мења у зависности од тржишних услова.

- Зајмопримци који желе предвидљивост и они који имају тенденцију да дугорочно држе имовину склонији су хипотекама са фиксном каматном стопом.

- Већина хипотека са фиксном каматном стопом су амортизовани кредити.

- За разлику од хипотека са фиксном каматном стопом, постоје хипотеке са подесивом каматном стопом, чије се каматне стопе мењају током трајања кредита.

Како функционише хипотека са фиксном каматном стопом

На тржишту постоји неколико врста хипотекарних производа, али они се своде на две основне категорије:

променљива кредити и кредити са фиксном каматном стопом. Код кредита са променљивом каматном стопом, каматна стопа је постављена изнад одређеног мерила, а затим варира-мењајући се у одређеним периодима.Хипотеке са фиксном каматном стопом, с друге стране, носе исту каматну стопу током целе дужине кредита. За разлику од хипотека са променљивом и прилагодљивом каматном стопом, хипотеке са фиксном каматном стопом не варирају са хипотеком тржишту. Дакле, каматна стопа на хипотеку са фиксном каматном стопом остаје иста без обзира на то где камате иду-горе или доле.

Хипотеке са подесивом стопом (АРМ) су нешто попут хибрида између фиксних и варијабилних кредита. Почетна каматна стопа је фиксна на временски период - обично неколико година. Након тога, каматна стопа се периодично ресетује, у годишњим или чак месечним интервалима.

Већина хипотекарних залога који дугорочно купе кућу закључавају се у стану каматна стопа са фиксном хипотеком. Они преферирају ове хипотекарне производе јер су предвидљивији. Укратко, зајмопримци знају колико ће се од њих очекивати да плате сваког месеца, тако да нема изненађења.

Услови хипотеке са фиксном каматном стопом

Рок хипотеке је у основи животни век кредита - односно колико дуго морате да плаћате по њему.

У Сједињеним Државама услови се могу кретати између 10 и 30 година за хипотеке са фиксном каматном стопом: 10, 15, 20 и 30 година су уобичајени кораци. Од свих опција термина, 30 година је најпопуларније, а затим следи 15 година.

30-годишња хипотека са фиксном каматном стопом је производ избора за скоро 90% данашњих власника кућа.

Како израчунати трошкове фиксне хипотекарне стопе

Стварни износ камата које зајмопримци плаћају хипотекама са фиксном каматном стопом варира у зависности од дужине кредита амортизован (то јест, колико дуго су исплате распоређене). Иако се каматна стопа на хипотеку и сами износи месечних плаћања не мењају, начин на који се ваш новац примењује се мења. Хипотекарни дужници плаћају више за камате у почетним фазама отплате; касније њихова плаћања иду више у зајам равнатељ.

Дакле, хипотекарни рок долази у обзир при израчунавању хипотекарних трошкова. Основно правило: што је дужи рок, више камате плаћате. На пример, неко са роком од 15 година плаћаће мање камате него неко са 30-годишњом хипотеком са фиксном каматном стопом.

Смањивање бројева може бити помало компликовано: Да бисте тачно утврдили колико кошта одређена хипотека са фиксном каматном стопом-или да бисте упоредили две различите хипотеке-најједноставније је користити калкулатор хипотеке. Укључујете неколико детаља - обично, цену куће, предујам, услове кредита и камату - притисните дугме и примите месечне уплате. Неки калкулатори ће их разбити, показујући шта иде на камату, шта на главницу, па чак и (ако тако одредите) порез на имовину; они ће вам такође показати општи распоред амортизације, који илуструје како се ти износи мењају током времена.

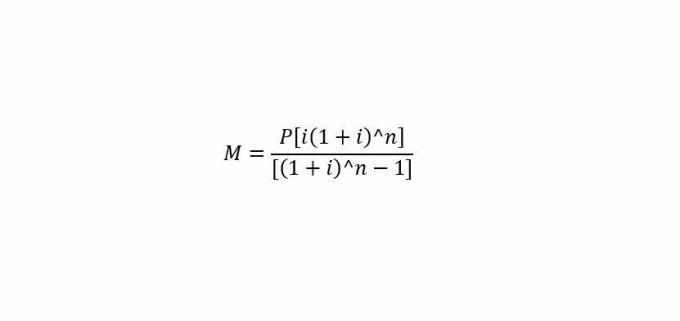

За математичаре

Ако желите да смањите бројке, постоји стандардна формула за ручно израчунавање месечне хипотекарне отплате.

где:

М.= Месечна уплата.

П= Износ главнице кредита (износ који позајмљујете)

и= Месечна каматна стопа.

н= Број месеци потребних за отплату кредита.

Дакле, да бисте решили проблем месечне хипотеке ("М"), укључите главницу ("П"), месечну каматну стопу ("и") и број месеци ("н").

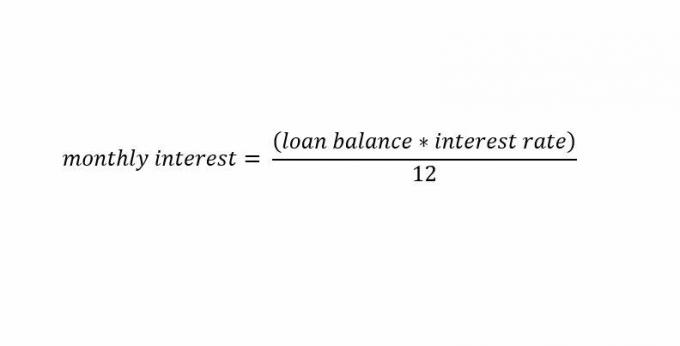

Ако желите да израчунате само хипотекарну камату, ево брзе формуле за то:

Посебна разматрања

Већина амортизованих кредита долази са фиксним каматама, мада постоје случајеви у којима неамортизујући кредити имају и фиксне стопе.

Амортизовани кредити

Амортизована хипотека са фиксном каматном стопом кредити су међу најчешћим врстама хипотека које нуде зајмодавци. Ови кредити имају фиксне каматне стопе током трајања кредита и сталне рате. Амортизујући хипотекарни кредит са фиксном каматном стопом захтева основу распоред амортизације да их генерише зајмодавац.

Можете лако израчунати распоред амортизације са каматом са фиксном каматном стопом приликом издавања кредита. То је зато што се каматна стопа на хипотеку са фиксном каматном стопом не мења за свако плаћање на рате. Ово омогућава зајмодавцу да креира распоред плаћања са константом Плаћања током читавог века трајања кредита.

Како доспијева кредит, распоред амортизације захтијева од зајмопримца да плати више главнице и мање камате при свакој уплати. Ово се разликује од хипотеке са променљивом каматном стопом у којој се зајмопримац мора борити са различитим износима отплате кредита који варирају са кретањем каматних стопа.

Неамортизовани кредити

Хипотекарни кредити са фиксном каматном стопом могу се издавати и као ненаплативи кредити. Они се обично називају балон-оплата или зајмови само за камату. Зајмодавци имају одређену флексибилност у начину структурирања ових алтернативних кредита са фиксним каматама.

Уобичајена структура за кредите са балонима за плаћање је наплата зајмопримцима годишње одложених камата. Ово захтева да се камата обрачунава годишње на основу годишње каматне стопе зајмопримца. Камате се затим одлажу и додају паушалној балон уплати на крају кредита.

Код кредита са фиксном каматном стопом само за камате, зајмопримци плаћају само камате на предвиђена плаћања. Ови кредити обично наплаћују месечне камате на основу фиксне стопе. Зајмопримци плаћају месечне камате без плаћања главнице до одређеног датума.

Хипотеке са фиксном каматном стопом вс. Хипотеке са подесивом стопом (АРМ)

Хипотеке са подесивом стопом (АРМ), које имају обоје компоненте са фиксном и променљивом стопом, такође се обично издају као амортизовани кредит са сталним ратама током трајања кредита. Они захтевају фиксну камату у првих неколико година кредита, након чега следи камата са променљивом каматом.

Распореди амортизације могу бити нешто сложенији код ових кредита јер су стопе за део кредита променљиве. Према томе, инвеститори могу очекивати различите износе плаћања уместо доследних плаћања као код кредита са фиксном каматном стопом.

Хипотеке са подесивом каматном стопом генерално фаворизују људи којима не смета непредвидљивост раста и пада каматне стопе. Зајмопримци који знају да хоће рефинансирање или неће држати имовину у дужем временском периоду, такође преферирају АРМ. Ови зајмопримци се обично кладе на пад каматних стопа у будућности. Ако стопе падну, камата зајмопримца временом опада.

Предности и недостаци хипотеке са фиксном каматном стопом

Постоје различите ризици укључени и за зајмопримце и зајмодавце у хипотекарне зајмове са фиксном каматном стопом. Ови ризици су обично концентрисани на окружење каматних стопа. Када каматне стопе порасту, хипотека са фиксном каматном стопом ће имати мањи ризик за зајмопримца и већи ризик за зајмодавца.

Зајмопримци обично настоје да смање каматне стопе како би временом уштедели новац. Када стопе расту, зајмопримац одржава нижу исплату у поређењу са тренутним тржишним условима. Банка кредитор, с друге стране, не зарађује онолико колико би могла од преовлађујућих виших каматних стопа; претходно профит од издавања хипотека са фиксном каматном стопом које би могле да зараде веће камате током времена у сценарију променљиве каматне стопе.

На тржишту са падом каматних стопа, супротно је. Зајмопримци плаћају више на хипотеку од тренутних услова на тржишту. Зајмодавци остварују већи профит на хипотекама са фиксном каматном стопом него што би то учинили ако би издавали хипотеке са фиксном каматном стопом у тренутном окружењу.

Наравно, зајмопримци могу рефинансирати своје хипотеке са фиксном каматном стопом по важећим стопама ако су ниже, али за то морају платити значајне накнаде.