Истражујући експоненцијално пондерисани покретни просек

Променљивост је најчешћа мера ризика, али долази у неколико укуса. У претходном чланку смо показали како једноставно израчунати историјска нестабилност. У овом чланку ћемо побољшати једноставну променљивост и расправљати о експоненцијално пондерисаном покретном просеку (ЕВМА).

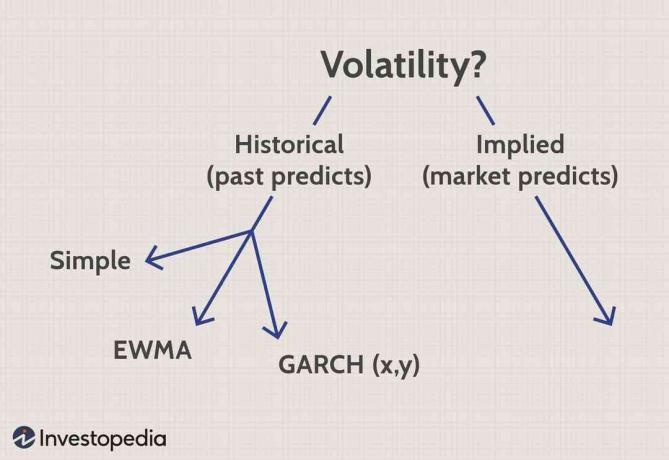

Историјски вс. Имплицитна нестабилност

Прво, ставимо ову метрику у мало перспективе. Постоје два широка приступа: историјски и имплицитна (или имплицитна) променљивост. Историјски приступ претпоставља да је прошлост пролог; меримо историју у нади да је предиктивна. Имплицитна променљивост, с друге стране, занемарује историју; решава нестабилност коју имплицирају тржишне цене. Нада се да тржиште најбоље зна и да тржишна цена садржи, чак и имплицитно, а консензусна процена променљивости.

Ако се усредсредимо на само три историјска приступа (лево изнад), они имају два заједничка корака:

- Израчунајте низ периодичних приноса

- Примените шему пондерисања

Прво израчунавамо периодични принос. То је обично низ дневних повраћаја где се сваки повратак изражава континуирано сложеним изразима. За сваки дан узимамо природни дневник односа цена акција (тј. Данашња цена подељена са јучерашњом ценом итд.).

уи=лнси−1сигде:уи=Повратак на дан иси=Цена акција на дан иси−1=Цена акција дан пре дана и

Ово производи низ дневних повраћаја, од уи За тебеи-м, у зависности од тога колико дана (м = дана) меримо.

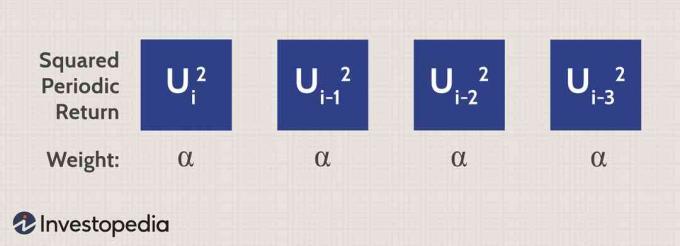

То нас доводи до другог корака: ту се три приступа разликују. У претходном чланку показали смо да је под неколико прихватљивих поједностављења једноставно променљив је просек квадрата приноса:

Променљив=σн2=м1и=1∑мун−12где:м=Број измерених данан=Дан иу=Разлика приноса од просечног приноса

Имајте на уму да ово сумира сваки од периодичних приноса, а затим дели тај збир са бројем дана или запажања (м). Дакле, то је заиста само просек квадратних периодичних приноса. Другим речима, сваком квадрату приноса се даје једнака тежина. Па ако алфа (а) је тежински фактор (конкретно, а = 1/м), тада једноставна варијација изгледа отприлике овако:

ЕВМА побољшава једноставну варијацију

Слабост овог приступа је што сви поврати зарађују исту тежину. Јучерашњи (врло скорашњи) повратак нема већи утицај на варијансу од прошлог месеца. Овај проблем је решен коришћењем експоненцијално пондерисаног покретног просека (ЕВМА), у коме новији приноси имају већу тежину варијансе.

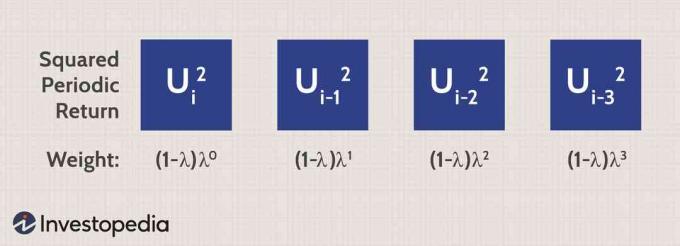

Експоненцијално пондерисани покретни просек (ЕВМА) уводи ламбда, који се назива параметар заглађивање. Ламбда мора бити мања од један. Под тим условом, уместо једнаких тежина, сваки квадратни повратак је пондерисан са а мултипликатор као што следи:

На пример, РискМетрицсТМ, а финансијски ризик друштво за управљање, користи ламбда од 0,94 или 94%.У овом случају, први (најновији) квадратни периодични принос је пондерисан са (1-0.94) (. 94)0 = 6%. Следећи повратак на квадрат је једноставно ламбда-вишеструки од претходне тежине; у овом случају 6% помножено са 94% = 5,64%. А тежина трећег претходног дана једнака је (1-0,94) (0,94)2 = 5.30%.

То је значење "експоненцијалног" у ЕВМА: свака тежина је константан множитељ (тј. Ламбда, која мора бити мања од једне) тежине претходног дана. Ово осигурава варијацију која је пондерисана или пристрасна према новијим подацима. Разлика између променљивости и ЕВМА за Гоогле приказана је у наставку.

Једноставна нестабилност ефикасно тежи сваки периодични принос за 0,196% као што је приказано у колони О (имали смо две године дневних података о ценама акција. То је 509 дневних поврата и 1/509 = 0,196%). Али приметите да колона П даје тежину од 6%, затим 5,64%, затим 5,3%и тако даље. То је једина разлика између једноставне варијансе и ЕВМА.

Запамтите: након што збројимо читав низ (у колони К) имамо варијансу, која је квадрат стандардна девијација. Ако желимо нестабилност, морамо се сјетити узети квадратни коријен те варијанце.

Која је разлика у дневној нестабилности између варијансе и ЕВМА у Гоогле -овом случају? Значајно је: Једноставна варијација дала нам је дневну променљивост од 2,4%, али је ЕВМА дала дневну променљивост од само 1,4% (за детаље погледајте табелу). Очигледно, нестабилност Гоогле -а се усталила недавно; стога, једноставна варијација може бити вештачки велика.

Данашња варијација је функција варијације претходног дана

Приметићете да смо морали да израчунамо дугачак низ експоненцијално опадајућих тежина. Овде нећемо рачунати, али једна од најбољих карактеристика ЕВМА -е је та што се читава серија прикладно своди на рекурзивну формулу:

σн2(ЕВМА)=λσн−12+(1−λ)ун−12где:ЕВМА=Експоненцијално пондерисани покретни просекσн2=Варијанса данасλ=Степен пондерисањаσн−12=Варијанса јучеун−12=Квадратни повратак јуче

Рекурзивно значи да се данашња референца варијансе (тј. Функција је) варијансе претходног дана. Ову формулу можете пронаћи и у табели, а она даје потпуно исти резултат као и дуготрајно израчунавање! Пише: данашња варијанса (према ЕВМА) једнака је јучерашњој варијанси (пондерисаној ламбда) плус јучерашњем квадрату приноса (пондерисаном за један минус ламбда). Запазите како само додајемо два појма заједно: јучерашњу пондерисану варијансу и јучерашњи пондерисани, квадратни повратак.

Чак и тако, ламбда је наш параметар за изравнавање. Већа ламбда (нпр. Попут РискМетриц -ових 94%) указује на спорије опадање у серији - у релативном смислу термини, имаћемо више података у серији и они ће више „отпасти“ полако. С друге стране, ако смањимо ламбда, указујемо на веће опадање: тегови брже падају и, као директан резултат брзог распада, користи се мање података. (У табели је ламбда улаз, тако да можете експериментисати са њеном осетљивошћу).

Резиме

Променљивост је тренутно стандардно одступање залиха и најчешћа метрика ризика. То је такође квадратни корен варијансе. Варијансу можемо мерити историјски или имплицитно (подразумевана променљивост). Приликом историјског мерења, најједноставнији метод је једноставна варијанса. Али слабост са једноставном варијанцом је што сви поврати добијају исту тежину. Тако се суочавамо са класичним компромисом: увек желимо више података, али што више података имамо, више се наш прорачун разблажује удаљеним (мање релевантним) подацима. Експоненцијално пондерисани покретни просек (ЕВМА) побољшава једноставну варијансу додељујући тежине периодичним приносима. Радећи ово, обоје можемо користити велику величину узорка, али и дати већу тежину новијим повратима.