Зашто би Амазонове акције могле достићи 3.000 долара до 2020

Амазон.цом Инц. (АМЗН) је накратко постала друга америчка корпорација која је премашила тржишну вредност од 1 трилиона долара раније ове године. У наредна два, могао би достићи скоро 1,5 трилиона долара захваљујући неколицини кључних растућих тржишта, према једном тиму бикова на Валл Стреету. (Такође видети: Седам разлога зашто би Амазон требало да се подели на два дела: Цити.)

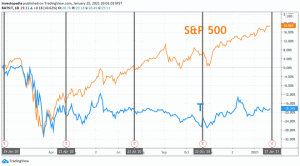

У белешци клијентима у уторак, Јеффериес је укинуо 12-месечни период циљна цена на акције гиганта е-трговине и рачунарства у облаку на 2.350 долара са 2.185 долара, што представља више од 21,5% наопако са тренутног нивоа, ЦНБЦ извештаји. Трговање је у среду ујутру опало за око 0,2%. Вредност од 1.971,26 долара, Амазонове акције одражавају принос од 68,6% од почетка године (ИТД), у поређењу са 9,2% добитком С&П 500 у истом периоду.

Трговање са материјалним попустом за колеге

"По нашем мишљењу, многе од [Амазонових] уграђених могућности раста су потцењене", пише аналитичар компаније Јеффериес Брент Тхилл. Тхилл истиче водећу Амазонову платформу за јавне облаке, Амазон Веб Сервицес (АВС), као „де фацто стандард“ у индустрији, док његово Приме чланство засновано на претплати и „најбоље способности у класи“ и даље покрећу основну малопродају приходи. На свим Амазоновим платформама оглашавање ради на повећању профитабилности и проширењу укупног адресабилног тржишта трговаца из Сијетла, каже Тхилл.

„АВС, оглашавање и претплата расту ~ 2 пута брже од језгре и више су исплативи. Конзервативно процењујемо да ће ова предузећа до 2021. године имати укупну стопу од 115 милијарди УСД+, нешто више од тога четвртину укупног прихода, али близу половине Амазонове вредности “, каже Тхилл, који Амазон оцењује на Буи.

Тхилл-ова двогодишња прогноза цена од 3.000 УСД одражава приближно 55% на горе, одражавајући дугорочне могућности на новим тржиштима попут здравства јер се Амазон шири далеко изван своје основне е-трговине пословно. У светлу свих „уграђених могућности раста и необавезности из нових иницијатива“, Јеффериес посматра Амазон као тргујући са материјалним попустом од својих колега на основу прилагођеног раста. "Аналитичар очекује да ће вишеструки проширити. (За више информација погледајте такође: 5 разлога зашто се Амазон може удвостручити на 2 билиона долара.)