Definition av nyckelränta

Vad är styrräntans längd?

Räntebindningstiden mäter hur värdet på en skuldsäkerhet eller en skuldinstrumentportfölj, vanligtvis obligationer, förändras vid en specifik löptid längs hela avkastningskurvan. När andra löptider hålls konstant, används styrräntans varaktighet för att mäta känsligheten i ett skuldsäkerhets pris till en förändring i avkastningen på 1% för en specifik löptid.

Viktiga takeaways

- Styrräntans varaktighet beräknar förändringen i en obligations pris i förhållande till en förändring av avkastningen för en given löptid på 100 punkter (1%).

- När en avkastningskurva har ett parallellt skift kan du använda effektiv löptid, men styrräntans varaktighet måste användas när avkastningskurvan rör sig på ett icke-parallellt sätt för att uppskatta portföljvärdeförändringar.

- Varaktighetsmåtten berättar vilken prisrisk som är förknippad med innehav av räntebärande värdepapper med tanke på en ränteförändring.

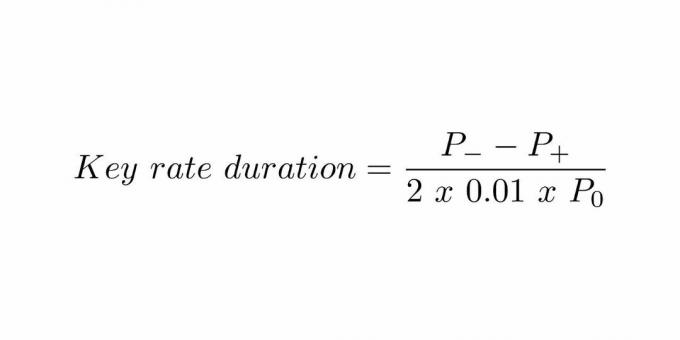

Formeln för Key Rate Duration

Investopedia

Var:

- P- = värdepapperets pris efter 1% minska i sitt utbyte

- P+ = värdepapperets pris efter 1% öka i sitt utbyte

- P0 = säkerhetens ursprungliga pris

Beräkning av styrräntans varaktighet

Antag som ett exempel att a obligation är ursprungligen prissatt till $ 1000, och med en 1% höjning av avkastningen skulle prissättas till $ 970, och med en 1% minskning av avkastningen skulle prissättas till $ 1,040. baserat på formeln ovan skulle styrräntans varaktighet för denna obligation vara:

KRD=($1,040−$970)/(2×1%×$1,000)=$70/$20=3.5var:KRD = styrräntans varaktighet

Vad säger styrräntans varaktighet dig?

Räntebindningstiden är ett viktigt begrepp för att uppskatta de förväntade värdeförändringarna för en obligation eller portfölj av obligationer eftersom den gör det när avkastningskurva växlar på ett sätt som inte är helt parallellt, vilket ofta inträffar.

Effektiv varaktighet - en annan viktig obligationsmätning - är ett insiktsfullt mått som också beräknar förväntade förändringar i priset för en obligation eller portfölj av obligationer givet en avkastningsförändring på 1%, men det gäller endast för parallella förändringar i avkastningen kurva. Det är därför som styrräntans varaktighet är så värdefull.

Nyckelräntans varaktighet och effektiv löptid är relaterade. Det finns 11 löptider längs statskassan spotränta kurva och en styrräntetid kan beräknas för varje. Summan av alla de 11 styrräntetiderna längs portföljens avkastningskurva är lika med effektiv varaktighet av portföljen.

Exempel på hur man använder styrräntans varaktighet

Det kan vara svårt att tolka en individuell styrränta, eftersom det är mycket osannolikt att en enda punkt på statskassan avkastningskurvan kommer att ha en uppåt eller nedåtgående förskjutning vid en enda punkt medan alla andra förblir konstanta. Det är användbart för att titta på styrräntans längd över kurvan och titta på de relativa värdena på styrräntans längd mellan två värdepapper.

Anta till exempel att obligation X har en ettårig räntebindningstid på 0,5 och en räntebindningstid på fem år på 0,9. Bond Y har en styrräntetid på 1,2 respektive 0,3 för dessa löptidspunkter. Det kan sägas att bindning X är hälften så känslig som bindning Y på kurvens kortsiktiga ände, medan bindning Y är en tredjedel lika känslig för ränteförändringar på kurvens mellanliggande del.