Tahakkuk Eden Giderleri vs. Anlamak Ödenebilir hesaplar

Tahakkuk eden Giderler vs. Borç Hesapları: Genel Bir Bakış

Şirketler geçmişte yaptıkları veya gelecekte vadesi gelecek olan harcamaları muhasebeleştirmek zorundadır. Tahakkuk esaslı Muhasebe gibi birikmiş ödemeleri izleme yöntemidir. tahakkuk eden giderler veya ödenecek hesaplar. Tahakkuk eden giderler, zamanla oluşan ve ödenmesi gereken yükümlülüklerdir.

Öte yandan, ödenecek hesaplar, cari borçlar yakın zamanda ödenecektir. Aşağıda, her bir türü açıklayan biraz daha ayrıntıya giriyoruz. bilanço kalem.

Önemli Çıkarımlar

- Tahakkuk eden giderler, zamanla oluşan ve ödenmesi gereken yükümlülüklerdir.

- Tahakkuk eden giderler, ödemenin genellikle işlem tarihinden itibaren bir yıl içinde yapılması nedeniyle kısa vadeli borçlar olarak kabul edilir.

- Ödenecek hesaplar, yakın gelecekte ödenecek olan cari borçlardır.

Tahakkuk eden giderler

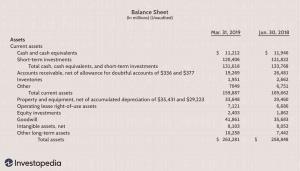

Tahakkuk eden giderler (tahakkuk eden yükümlülükler olarak da adlandırılır), bir şirketin mal ve hizmetlerin halihazırda teslim edilmiş olduğu gelecekte ödemekle yükümlü olduğu ödemelerdir. Bu tür giderler bilançoda gerçekleştirilir ve genellikle kısa vadeli yükümlülüklerdir. Tahakkuk eden yükümlülükler düzeltilir ve her yılın sonunda bilançoda gösterilir.

hesap dönemi; düzeltmeler, teslim edilmiş ancak henüz faturalandırılmamış mal ve hizmetleri belgelemek için kullanılır.Tahakkuk eden giderlere örnekler:

- Ay için kullanılan hizmetler ancak dönem sonundan önce fatura henüz alınmamışsa

- Çalışanlara ödenen ancak henüz ödenmemiş ücretler

- Hizmet ve mallar tüketildi ancak henüz fatura alınmadı

"Tahakkuk eden" terimi, artırmak veya birikmek anlamına gelir. Bir şirket gider tahakkuk ettiğinde, bu, ödenmemiş faturaların payının arttığı anlamına gelir. Tahakkuk esaslı muhasebe yöntemine göre, giderler ödendiği zaman değil, oluştukları zaman muhasebeleştirilir.

Ödenebilir hesaplar

Ödenebilir hesaplar (AP), bazen basitçe "borçlar" olarak anılır, bir şirketin tipik olarak kısa vadeli borçlar olan devam eden giderleridir ve bunları önlemek için belirli bir süre içinde ödenmesi gerekir. varsayılan. Temerrüt, bir borcun ödenmemesidir.

Bir tedarikçiden malzeme veya envanter satın alan üreticiler gibi şirketlerin genellikle tedarikçiye daha sonraki bir tarihte ödeme yapmasına izin verilir. Başka bir deyişle, tedarikçi ödeme koşullarını uzatır, yani ödemenin vadesi 30, 60 veya 90 güne kadar olmayabilir. Ödenecek hesaplar esasen tedarikçiden üreticiye bir kredi uzantısıdır ve şirketin tedarik veya envanterden gelir elde etmesini sağlar, böylece tedarikçi paralı.

Borç hesapları, ödemelerin genellikle işlem tarihinden itibaren bir yıl içinde ödenmesi gerektiğinden, kısa vadeli borçlar olarak kabul edilir. Borç hesapları, şirket kredili mal veya hizmet satın aldığında bilançoda muhasebeleştirilir.

Tahakkuk eden giderler, bir şirketin muhasebe döneminin sonunda, şirketin defterindeki yevmiye kayıtlarını ayarlayarak muhasebeleştirildiklerinde bilançoda gerçekleştirilir.

Temel Farklılıklar

Hem hesap borçları hem de tahakkuk eden giderler borçtur. Ödenecek hesaplar, bir şirketin krediyle satın alınan mal veya hizmetler için alacaklılarına ödemesi gereken kısa vadeli borçların veya borçların toplam tutarıdır. Borç hesaplarında, satıcının veya tedarikçinin faturaları alınmış ve kaydedilmiştir.

Öte yandan tahakkuk eden giderler, şirket tarafından tüketilen veya alınan mal ve hizmetler için ödenecek toplam yükümlülüktür. Ancak, tahakkuk eden giderler, henüz bir fatura veya faturanın alınmadığı faturalardır. Sonuç olarak, tahakkuk eden giderler bazen, fatura alındıktan sonra daha sonra kesin tutara göre ayarlanan, borçlu olunan tutarın tahmini bir tutarı olabilir.

Tersine, ödenecek hesaplar, alınan tüm faturalardan borçlu olunan toplam tutarı tam olarak temsil etmelidir.

Tahakkuk eden Giderler vs. Borç Hesapları Örneği

Örneğin, önceki ayda aldığı hizmetler için çalışanlarına bir sonraki ayın ilk günü maaş ödeyen bir şirket düşünelim. Yani Haziran ayı boyunca şirkette çalışan bir çalışanın maaşı Temmuz ayında ödenecek. 31 Aralık tarihinde yıl sonunda, şirketin gelir tablosu sadece yapılan maaş ödemelerini muhasebeleştirir, çalışanların Aralık ayı hizmetlerinden tahakkuk eden giderler çıkarılacaktır.

Buna karşılık, bir işletmenin ofis malzemeleri için 500 dolarlık bir fatura aldığını hayal edin. Ne zaman AP departmanı faturayı aldığında, borç hesapları alanına 500 ABD doları alacak ve ofis malzemeleri giderine 500 ABD doları borç kaydedilir. Sonuç olarak, borç hesapları kategorisindeki bakiyeye bakan biri, işletmenin tüm satıcılarına ve kısa vadeli borç verenlere borçlu olduğu toplam tutarı görecektir. Şirket daha sonra faturayı ödemek için bir çek yazar, böylece muhasebeci çek hesabına 500$'lık bir kredi girer ve borç hesapları sütununa 500$'lık bir borç girer.