Toplam Geri Dönüş, Geç Döngü Parlar

Asya ekonomileri ve piyasaları kendi döngülerinde hareket eder, ancak küresel olarak etkili ABD Federal Rezervinin eylemlerinden de etkilenebilir. Buna bağlı olarak, ABD faiz oranı döngüsünün sonlarında küresel büyüme hissi azalmış ve varlık fiyatlarındaki oynaklık artmıştır. hem sabit gelir ve özkaynak karşısında, toplam getiri stratejileri Asya'nın cazip uzun vadeli büyüme potansiyelini çekerken yatırımcılar, yatırım geç döngüsünü kalmanıza yardımcı olabilir. Toplam geri dönüş stratejileri kısa vadede oynaklık etkisini yumuşatmak için yardımcı uzun vadede getiri kaynağı olarak hem gelir ve fiyat takdir güder. Bu Asya Insight yılında Matthews Asia'da toplam getiri stratejilerinin dört portföy yöneticileri, mevcut yatırım peyzaj üzerindeki bakış paylaşırlar.

Kredi Spreadler Uzun Vadeli Yatırım için cazip bak Teresa Kong, CFA Portföy Yöneticisi Matthews Asya

sabit gelirli yatırımcılar için, Asya'daki mevcut kredi marjları çekici toplam getiri potansiyeli temsil etmektedir. varlık fiyatlarındaki oynaklık biz, aktif yöneticileri için 2018 yaratılan fırsatların içinde gördüğünü pazar katılımcıları fazla karamsar oldu ve Asya için çok fazla risk fiyatlı inanıyoruz corporates.

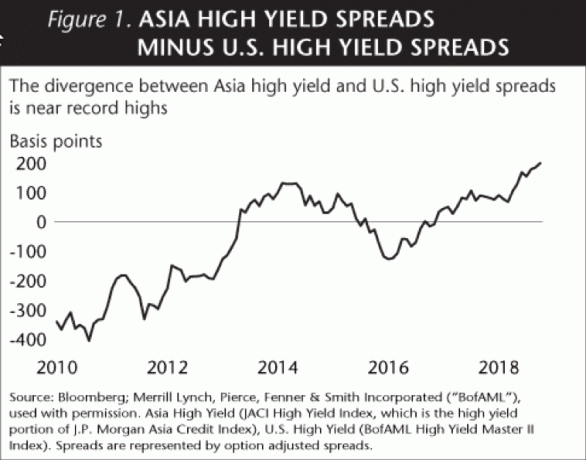

Kredi yayılır, döviz trendler ve faiz oranları Asya sabit gelir için toplam getiri üç önemli bir faktör. yakın vadede, her üç şimdi Asya sabit gelir için daha elverişli görünüyor. Kredi yayılır zaten önemli dezavantajı fiyatlandırma yakınındaki tarihi yüksekler (Şekil 1), bulunmaktadır. Yükselen ABD faiz oranları 2018'de Asya faiz oranları için büyük bir rüzgardı, ancak şimdi Fed'in oranları artırmada bir duraklama sinyali vermesiyle azaldı. Fed'in faiz artırımı beklentilerinin piyasa dışında fiyatlandırılmasıyla birlikte, Asya merkez bankalarının politika faizlerini düşürerek piyasayı canlandırmak için daha fazla yeri var. Çinli politikacılar mali ve parasal gevşetme konusunda akışı sağladıkları ek olarak, Çin Asya için daha fazla destek sağlamaktadır. Hafif bir yavaşlama gelen ABD ve Çin kurtarır vergi reformu uyaran soluklaşıncaya olarak, Asya paraları geçmişin aşırı satım seviyelerinden ABD dolarına göre takdir beklerler.

Ek volatilite önde yalan olabilir ama, Asya geçmiş ekonomik döngüleri daha güçlü bir temele dayandırılmasını gibi görünüyor. Sonuçta, negatif duyguları bir sürü zaten Asya'da hem sabit gelir ve pazarlara fiyatlı edilmiştir. Asya şirketleri tarafından ABD Doları cinsinden tahvil konulara baktığımızda, piyasalar fiyatlı olduğunu tahmin ediyoruz 7 hakkında% varsayılan hızı, varsayılan oranları için tarihi ortalamalar eğiliminde iken tam üzerinde 3.5% civarında olduğu Çevrim. Bu, cari fiyatların halihazırdaki %1.5'lik cari çalıştırma oranından temerrütlerde önemli bir artışı yansıttığı anlamına gelir. Ve dahası, kanıtlanmış yöneticileri ile yatırım aktif güvenlik seleksiyon yoluyla portföylerde varsayılan önlemek için yardımcı olabilir.

Pek çok yatırım kararda olduğu gibi, zaman ufku Asya'nın büyümesini kilidini bir anahtar bileşenidir. üç ila beş yıl veya daha uzun bir zaman ufku olan bir yatırımcı için, mevcut ortam toplam dönmesini istediği sabit gelirli stratejiler için önemli bir giriş noktası sağlar inanıyoruz. Duyarlılıktaki 2018 düşüşü, çekici, uzun vadeli içsel değere sahip tahvillerin genellikle indirimli olarak satın alınabileceği anlamına geliyor. Bir tahvili nominal değerinden %20 indirimle alıp vadesine kadar tutabilirsek, bu muazzam bir şey. Ayrıca reinvesting ve tahvil yıllardan gelen bir faiz bileşik ise fırsat karşılığında kilitlemek için kupon. Geç ABD'deki faiz döngüsünde olsa da, biz Asya için olumlu bir ortam özellikle uzun zaman bakış açısı ile yatırımcılar için, gelir sabit bkz.

Tarihi Highs civarında Temettü Verimi Yu Zhang, CFA Portföy Yöneticisi Matthews Asya

2018 yılsonu itibarıyla, yaygın olarak kullanılan bölgesel bir endeks olan MSCI Tüm Ülkeler Asya ex Japan Endeksindeki temettü getirisi özsermaye kıyaslaması, %2.87 idi - aynı yıldaki 10 yıllık ABD Hazine bonolarının getirisinden biraz daha yüksek tarih. Asya hisse senetleri için değerlemeler çok cazip olduğunda bu stokların üzerine veriminin arttırılması, piyasa koşullarında belirgin bir anı yansıtır. Asya hisse senetleri üzerinde verimleri yakınındaki tarihi yüksekler olmakla birlikte, güçlü temettü ödemeleri bölgede uzun vadeli bir eğilimi temsil.

Asya'nın sermaye piyasalarının genişlemesi ve artan likidite, cazip temettüler ödeyen Asyalı şirketlerin sayısında keskin bir artışa katkıda bulundu. Asya hisse senetleri arasındaki cazip getirilerin mevcut durumu, hem Asya'nın hisse senedi piyasalarının büyümesini hem de hissedarlar arasında karların ödenmesine ilişkin artan beklentileri yansıtıyor. Son 18 yıldır, 2018 ile 2000 kapsayan zaman diliminde bakarak temettüler MSCI Asya Ex Japonya Index (bakınız Şekil 2) için toplam getiri atıf yarısından fazlasını oluşturuyordu.

Dahası, Asya'daki temettüler çok çeşitli şirketler tarafından ödenebilir. Asya'daki birçok küçük ve orta ölçekli şirketin henüz tam büyümelerini gerçekleştirmediğine inanıyoruz. potansiyele sahiptir ve özellikle gelir açısından genellikle göz ardı edilir. büyük kapaklı akranlar. Bazı küçük ve orta ölçekli şirketler arasında, aileleri için bir gelir akışı yaratmak için temettü ödemeye motive olabilecek kurucular arasında bir mülkiyet yoğunlaşması görüyoruz. Hem çoğunluk hem de azınlık hissedarları, ortaya çıkan temettü akışından yararlanabilir.

Küçük ve orta ölçekli şirketlerin temettü ödemesi eğilimi aynı zamanda Asya'ya yönelik bir temettü yaklaşımının büyüme pahasına olması gerekmediği anlamına geliyor. Bu, Asya'nın dünyanın en hızlı büyüyen şirketlerinin çoğuna ev sahipliği yapması nedeniyle, bölgeye yatırım yapmanın tam büyüme stratejisinin bir parçası olması gerektiği varsayımına karşı çıkıyor. Daha küçük şirketler genellikle zengin bir temettü kaynağı ve temel hisse senetlerinin fiyatında çekici bir büyüme kaynağıdır.

Son olarak, temettü ödeyen işletmelere yatırım yapmanın ek bir fayda potansiyelini gözlemliyoruz. Temettü ödemelerini finanse etmek için yeterli nakit akışı yaratan ve sermayeyi ihtiyatlı bir şekilde tahsis eden şirketler, daha güçlü kurumsal yapıya sahip olma eğilimindedir. emsallerinden daha fazla yönetişim - yani toplam getiri perspektifinden Asya'ya yatırım yapmak, daha az değişken bir erişim yolu olabilir. Pazar.

Rotada Kalmak için Düşüşlere Karşı Koruyun Kenneth Lowe, CFA Portföy Yöneticisi, Matthews Asia

ABD hisse senetleri on yıllık bir boğa piyasasını uzatmak için zorlanırken, Asya piyasaları aynı zaman diliminde bir dizi “mini döngü” yaşadı ve bu da güçlü piyasa düzeltmelerine izin verdi. Piyasa dalgalanmaları sırasında %10'dan fazla düşüşlerden rahatsızsanız, Asya'nın büyümesini yakalamak için daha az değişken bir yaklaşım düşünebilirsiniz. Piyasa düştüğünde deneyimli yatırımcılar bile gergin hissedebilir, bu nedenle gelişmekte olan piyasalara ve portföyünüzün Asya bileşenlerine baktığınızda, Kısa vadeli düşüşlerle kişisel konfor bölgenizi anlamak ve yatırım dönemlerinde yatırım yapmanıza yardımcı olabilecek stratejileri belirlemek önemlidir. oynaklık.

Dönüştürülebilir menkul kıymetler, hızlı büyüyen şirketlerin büyüme potansiyeline daha düşük oynaklıkta erişmenin bir yoludur. Basitçe tanımlanmış, dönüştürülebilir tahviller, gelecekte daha yüksek bir hisse fiyatıyla adi hisse senetlerine dönüştürülebilen tahvillerdir. Büyüme ve gelir yaklaşımı kullanan stratejilerimiz için, oynaklığı azaltırken büyümeyi yakalamanın bir yolu olarak daha geniş yatırım karışımımıza dönüştürülebilir ürünleri dahil ediyoruz. Dönüştürülebilir ürünler arasında, doğası gereği biraz daha döngüsel olabilecek şirketlerin yatırım dereceli dönüştürülebilir tahvillerini arama eğilimindeyiz. Cabrio'ya sahip olarak, bir şirketin adi hisse senetlerinin yukarı yönlü büyüme potansiyeline hala katılabiliriz, kısa vadeli hisse senedi piyasası oynaklığının bir kısmından kaçınmaya çalışırken ve bir miktar sermaye sağlarken koruma.

Piyasa oynaklığının etkisini daha da azaltmak için, büyüme ve gelir özelliklerinin çekici bir kombinasyonu için potansiyel sunan şirketleri arama eğilimindeyiz. Genel olarak, daha geniş pazara kıyasla sürdürülebilir gelir potansiyeli ve makul bir fiyata büyüme sunan kaliteli şirketler arıyoruz. Bu büyüme ve gelir yaklaşımıyla bir yandan piyasanın yukarı yönlü potansiyelini yakalamayı, diğer yandan da aşağı yönde korumayı amaçlıyoruz. Haziran 2005'ten Aralık 2007'ye kadar süren önceki Fed faiz artırımı döngüsünde, Asya çıkışlı Japonya hisse senetleri oynaklık krizleri yaşadı, ancak faiz oranı döngüsünün sonlarında bile çekici getiriler sağladı (bkz. Şekil 3), bu da uzun vadeli bir bakış açısı almanın önemini vurguladı.

Savunmacı sermaye stratejileri, momentum odaklı boğa piyasaları sırasında daha geniş piyasaların gerisinde kalabilir, ancak aynı zamanda Gelir ve üstün sermayenin bileşik faydaları nedeniyle tam bir piyasa döngüsü boyunca çekici uzun vadeli getiri potansiyeli koruma.

Geç Döngü Yatırımına Erken Benimseyenlerin Görüşü Robert J. Horrocks, PhD Baş Yatırım Görevlisi, Matthews Asia

Asya'da onlarca yıllık yatırım deneyimine dayanarak, piyasada zamanın, piyasayı zamanlamaya çalışmaktan daha önemli olduğuna inanıyoruz. Diğerleri karamsar olduğunda, Asya'nın uzun vadeli beklentileri konusunda daha iyimser olma eğilimindeyiz. Ekonomik döngüler ve duyarlılık, kısa vadede küresel hisse senedi fiyatlarını etkiler, ancak toplam getiri stratejileri, Asya'nın uzun vadede büyüme potansiyelini yakalar. Aslında, genellikle kısa vadeli spekülatörlerin davranışları uzun vadeli fırsatlara yol açar. Bu davranıştan yararlanmanın anahtarı, yatırım yapmak için sabırlı ve disiplinli bir yaklaşım kullanmaktır.

Asya'daki ekonomik büyüme, giderek artan bir şekilde iç tüketim tarafından yönlendiriliyor, yani Asyalı tüketiciler Asya işletmelerinden satın alıyor. Çok yıllı bir ufka sahip yatırımcılar için, Asya'ya bir tahsisat eklemek, tam bir piyasa döngüsü boyunca küresel büyümenin büyük bir kısmını yakalarken, geniş bir yatırım hedefleri yelpazesine ulaşmalarına yardımcı olabilir. Anahtar, yatırım stratejilerinizi risk toleransınız ve hedeflerinizle eşleştirmektir. Piyasadaki bazı dalgalanmaları düzeltmek isteyen yatırımcılar için toplam getiri stratejileri, küresel olarak çeşitlendirilmiş bir portföy içindeki diğer tahsislerin tamamlanmasına yardımcı olabilir.

Dizin Tanımları

NS MSCI Tüm Ülke Asya Japonya dışı Endeksi Çin, Hong Kong, Hindistan, Endonezya, Malezya, Filipinler, Singapur, Güney Kore, Tayvan ve Tayland piyasalarının halka açık halka arza göre düzeltilmiş piyasa kapitalizasyonu ağırlıklı endeksidir.

NS S&P 500 Endeksiveya Standard & Poor's 500, NYSE veya NASDAQ'da listelenen adi hisse senetlerine sahip 500 büyük şirketin piyasa değerlerine dayanan bir Amerikan borsa endeksidir.

Yatırımlar risk içerir. Geçmişteki performans gelecekteki sonuçların garantisi değildir. Uluslararası ve gelişmekte olan pazarlara yatırım yapmak, sosyal ve politik riskler gibi ek riskler içerebilir. istikrarsızlık, piyasa likiditesi azlığı, döviz kuru dalgalanmaları, yüksek düzeyde oynaklık ve sınırlı düzenleme.

Önemli bilgi

Matthews Asia, Matthews International Capital Management, LLC ve onun doğrudan ve dolaylı yan kuruluşlarının markasıdır.

Burada yer alan bilgiler, o tarihte güvenilir ve doğru olduğuna inanılan kaynaklardan elde edilmiştir. derlemedir, ancak bu bilgilerin herhangi birinin doğruluğu veya eksiksizliği konusunda herhangi bir beyan veya garanti (açık veya zımni) yapılmaz. bilgi. Matthews Asia ve iştirakleri, bu bilgilerin kullanımından kaynaklanan doğrudan veya dolaylı kayıplar için herhangi bir sorumluluk kabul etmez. Burada ele alınan görüş ve bilgiler yayın tarihi itibariyle olup, değişiklik gösterebilir ve güncel görüşleri yansıtmayabilir. İfade edilen görüşler, belirli bir zamanda piyasa koşullarının bir değerlendirmesini temsil eder, görüşlerdir. yalnızca belirli bir yatırım veya piyasalarla ilgili yatırım tavsiyesi olarak güvenilmemelidir. Genel. Bu tür bilgiler, belirli menkul kıymetler veya yatırım araçları satın almak veya satmak için bir tavsiye teşkil etmez. Bu belge, yatırım tavsiyesi veya yatırım danışmanlığı veya yatırım yönetimi hizmetleri sağlamak için bir teklif veya bir teklif talebi teşkil etmez. Yatırım danışmanlığı veya yatırım yönetimi hizmetleri, bir teklifin veya talebin o yetki alanının menkul kıymetler yasasına göre yasa dışı olacağı herhangi bir yargı alanında. Bu belge, yayıncının izni olmadan herhangi bir biçimde çoğaltılamaz veya herhangi bir kişiye iletilemez.

©2019 Matthews International Capital Management, LLC.