Bugünün Mortgage Oranları ve Trendleri

Mortgage oranları Cuma günü belirgin bir şekilde düşerek onları %3'ün altındaki bölgelere ve iki haftadan kısa bir süre önce belirlenen beş ayın en düşük seviyelerine sadece birkaç puan yaklaştırdı.

| Kredi Verenlerin En İyi Oranlarının Ulusal Ortalamaları | ||

|---|---|---|

| Kredi Türü | Satın almak | yeniden finansman |

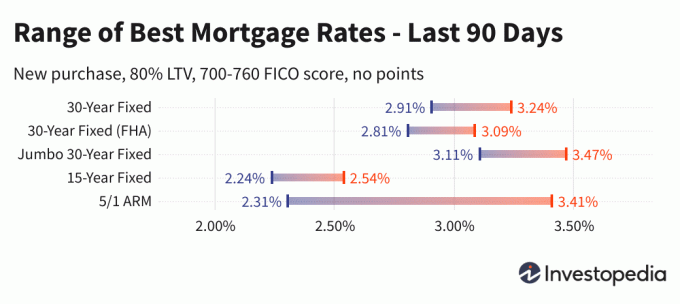

| 30 Yıllık Sabit | 2.95% | 3.12% |

| FHA 30 Yıllık Sabit | 2.83% | 3.01% |

| Jumbo 30 Yıllık Sabit | 3.13% | 3.39% |

| 15 Yıllık Sabit | 2.26% | 2.40% |

| 5/1 KOL | 2.42% | 2.80% |

Bugünün Ulusal Mortgage Oranı Ortalamaları

30 yıllık sabit faizli ipotek ortalamaları Cuma günü beş baz puan düşerek haftayı %2,95 seviyesinde tamamladı. Bu, 20 Temmuz'da gördüğümüz beş ayın en düşük seviyesi olan %2,91'in biraz üzerinde.

15 yıllık ve Jumbo 30 yıllık sabit faizli ipotek ortalamaları da düştü ve Şubat ayından bu yana en düşük seviyelerine yakın. 15 yıllık ortalama dört baz puan düşerek %2.26'ya düşerken, 30 yıllık Jumbo iki puan kaybederek %3.13'e ulaştı.

Kredi türleri arasında, yeniden finansman oranları, yeni satın alma oranlarından ortalama 14 ila 26 baz puan daha yüksekti. sabit oranlı krediler, 5/1 ARM yeniden finansmanı şu anda yeni satın alma üzerinden 38 puanlık bir prim taşıyor oranlar.

Önemli:

Burada gördüğünüz oranlar, genellikle internette reklamını gördüğünüz teaser oranlarıyla doğrudan karşılaştırılmaz, çünkü bu oranlar en cazip olarak seçilmiştir. Puanları önceden ödemeyi içerebilir veya ultra yüksek kredi puanına sahip varsayımsal bir borçluya göre veya evin değeri göz önüne alındığında normalden daha küçük bir kredi alarak seçilebilirler.

| Kredi Verenlerin En İyi Oranlarının Ulusal Ortalamaları - Yeni Satın Alma | ||

|---|---|---|

| Kredi Türü | Yeni Satın Alma | Günlük Değişim |

| 30 Yıllık Sabit | 2.95% | -0.05 |

| FHA 30 Yıllık Sabit | 2.83% | -0.07 |

| VA 30 Yıllık Sabit | 2.85% | -0.06 |

| Jumbo 30 Yıllık Sabit | 3.13% | -0.02 |

| 20 Yıllık Sabit | 2.79% | -0.05 |

| 15 Yıllık Sabit | 2.26% | -0.04 |

| Jumbo 15 Yıllık Sabit | 2.79% | Değişiklik yok |

| 10 Yıllık Sabit | 2.19% | -0.03 |

| 10/1 KOL | 3.57% | -0.02 |

| 10/6 KOL | 3.35% | -0.03 |

| 7/1 KOL | 3.87% | -0.02 |

| Jumbo 7/1 KOL | 2.16% | -0.01 |

| 7/6 KOL | 3.65% | -0.13 |

| Jumbo 7/6 KOL | 2.41% | Değişiklik yok |

| 5/1 KOL | 2.42% | -0.04 |

| Jumbo 5/1 KOL | 2.01% | -0.01 |

| 5/6 KOL | 3.99% | +0.11 |

| Jumbo 5/6 KOL | 2.44% | Değişiklik yok |

| Kredi Verenlerin En İyi Oranlarının Ulusal Ortalamaları - Yeniden Finansman | ||

|---|---|---|

| Kredi Türü | yeniden finansman | Günlük Değişim |

| 30 Yıllık Sabit | 3.12% | -0.04 |

| FHA 30 Yıllık Sabit | 3.01% | -0.06 |

| VA 30 Yıllık Sabit | 3.08% | -0.07 |

| Jumbo 30 Yıllık Sabit | 3.39% | -0.01 |

| 20 Yıllık Sabit | 2.93% | -0.06 |

| 15 Yıllık Sabit | 2.40% | -0.03 |

| Jumbo 15 Yıllık Sabit | 3.00% | -0.01 |

| 10 Yıllık Sabit | 2.35% | -0.03 |

| 10/1 KOL | 3.98% | +0.01 |

| 10/6 KOL | 3.71% | -0.10 |

| 7/1 KOL | 3.97% | Değişiklik yok |

| Jumbo 7/1 KOL | 2.38% | -0.02 |

| 7/6 KOL | 4.22% | -0.01 |

| Jumbo 7/6 KOL | 2.77% | Değişiklik yok |

| 5/1 KOL | 2.80% | -0.01 |

| Jumbo 5/1 KOL | 2.23% | -0.01 |

| 5/6 KOL | 4.16% | -0.06 |

| Jumbo 5/6 KOL | 2.71% | Değişiklik yok |

Devlete Göre En Düşük Mortgage Oranları

Mevcut en düşük ipotek oranları, oluşumların gerçekleştiği eyalete bağlı olarak değişir. Mortgage oranları, kredi puanı, ortalama ipotek kredisi vadesi ve büyüklüğündeki devlet düzeyindeki değişikliklerden ve ayrıca bireysel kredi verenlerin değişen risk yönetimi stratejilerinden etkilenebilir.

Bu oranlar, doğrudan 200'ün üzerinde en iyi kredi verenden anket yapılır.

Mortgage Oranlarının Yükselmesine veya Düşmesine Neden Olan Nedir?

Mortgage oranları, 10 yıllık Hazine getirileri dahil olmak üzere tahvil piyasasının seviyesi ve yönü gibi makroekonomik ve endüstri faktörlerinin karmaşık etkileşimi ile belirlenir; Federal Rezerv'in mevcut para politikası, özellikle hükümet destekli ipoteklerin finansmanıyla ilgili olduğu için; ve kredi verenler ve kredi türleri arasındaki rekabet. Dalgalanmalara aynı anda bunlardan herhangi biri neden olabileceğinden, değişikliği herhangi bir faktöre bağlamak genellikle zordur.

Makroekonomik faktörler, ipotek piyasasını son iki aydır nispeten düşük tuttu. Özellikle, Federal Rezerv milyarlarca dolarlık tahvil satın alıyor ve almaya devam ediyor. Bu tahvil alım politikası (ve daha çok duyurulan federal fon oranı değil) ipotek oranları üzerinde önemli bir etkendir.

Ancak Fed politikası yakında değişebilir. Fed'in Federal Açık Piyasa Komitesi (FOMC) olarak adlandırılan faiz ve politika komitesi 6-8 haftada bir toplanıyor ve son toplantısını 16 Haziran'da tamamladı. Tahvil alım planlarında henüz herhangi bir değişiklik açıklamamış olsalar da, çok uzak olmayan bir ufukta bir değişimin gelebileceğini belirttiler. Bu tahmin dili, herhangi bir fiili değişiklik olmaksızın, ipotek oranlarını yukarı taşımak için yeterlidir.

metodoloji

Yukarıda belirtilen ulusal ortalamalar, ülkenin en çok kredi veren 200'den fazlasının sunduğu en düşük orana dayalı olarak hesaplanmıştır. kredi-değer oranı (LTV) %80 ve 700-760 aralığında bir FICO kredi puanına sahip bir başvuru sahibi. Ortaya çıkan oranlar, müşterilerin niteliklerine dayalı olarak kredi verenlerden gerçek fiyat teklifleri alırken, reklamı yapılan teaser oranlarından farklı olabilen, görmeyi beklemesi gereken oranları temsil eder.

En iyi eyalet oranları haritamız için, aynı parametreler %80 LTV ve 700-760 arasında bir kredi puanı olduğu varsayılarak, o eyalette ankete katılan bir borç veren tarafından şu anda sunulan en düşük oran listelenmiştir.