DuPont Analizi Tanımı, Formülü ve Denklemi

DuPont Analizi Nedir?

DuPont analizi (aynı zamanda DuPont kimliği veya DuPont modeli), DuPont Corporation tarafından popüler hale getirilen temel performansı analiz etmeye yönelik bir çerçevedir. DuPont analizi faydalı bir teknik farklı sürücülerini ayrıştırmak için kullanılır özkaynak kârlılığı (ROE). ROE'nin ayrışması izin verir yatırımcılar Güçlü ve zayıf yönleri belirlemek için bireysel olarak finansal performansın temel ölçütlerine odaklanmak.

Önemli Çıkarımlar

- DuPont analizi, orijinal olarak DuPont Corporation tarafından popüler hale getirilen temel performansı analiz etmek için bir çerçevedir.

- DuPont analizi, özsermaye getirisinin (ROE) farklı itici güçlerini ayrıştırmak için kullanılan kullanışlı bir tekniktir.

- Bir yatırımcı, benzer iki firmanın operasyonel verimliliğini karşılaştırmak için buna benzer bir analiz kullanabilir. Yöneticiler, ele alınması gereken güçlü ve zayıf yönleri belirlemek için DuPont analizini kullanabilir.

DuPont Analizinin Formülü ve Hesaplanması

Dupont analizi, net kar marjı ile varlık devir hızının çarpılmasıyla hesaplanan genişletilmiş bir öz sermaye getirisi formülüdür.

öz sermaye çarpanı.DuPont Analizi=Net kar aralığı×NS×EMnerede:Net kar aralığı=HasılatNet gelirNS=Varlık devriVarlık Devir Hızı=Ortalama Toplam VarlıklarSatışEM=Öz sermaye çarpanıÖzkaynak Çarpanı=Ortalama Hissedar ÖzkaynağıOrtalama Toplam Varlıklar

1:41

DuPont Analizi

DuPont Analizi Size Ne Söylüyor?

Bir şirketin özkaynak kârlılığının (ROE) bileşen kısımlarını değerlendirmek için bir DuPont analizi kullanılır. Bu, bir yatırımcının, ROE'deki değişikliklere en çok hangi finansal faaliyetlerin katkıda bulunduğunu belirlemesine olanak tanır. Bir yatırımcı, karşılaştırma yapmak için bunun gibi analizleri kullanabilir. operasyonel verimlilik benzer iki firmadan Yöneticiler, ele alınması gereken güçlü ve zayıf yönleri belirlemek için DuPont analizini kullanabilir.

Öz sermaye getirisini (ROE) yönlendiren üç ana finansal ölçüt vardır: Çalışma verimliliği, varlık kullanım verimliliği ve finansal kaldıraç. Çalışma verimliliği şu şekilde temsil edilir: net kar aralığı veya net gelirin toplam satış veya gelire bölünmesiyle elde edilir. Varlık kullanım verimliliği şu şekilde ölçülür: varlık devir oranı. Kaldıraç ortalama varlıkların ortalama öz sermayeye bölünmesine eşit olan öz sermaye çarpanı ile ölçülür.

DuPont Analiz Bileşenleri

DuPont analizi, ROE'deki değişikliklerden bu faktörlerden hangisinin en çok sorumlu olduğunu belirlemek için ROE'yi kurucu bileşenlerine ayırır.

Net kar aralığı

Net kar marjı, toplam gelir veya toplam satışlara kıyasla kârlılığın oranıdır. Bu, karlılığın en temel ölçütlerinden biridir.

Net marjı düşünmenin bir yolu, tek bir ürünü 1,00 dolara satan bir mağaza hayal etmektir. Envanter satın alma, bir yeri koruma, çalışanlara ödeme, vergiler, faiz ve diğer giderlerle ilgili maliyetlerden sonra, mağaza sahibi satılan her birimden 0,15 ABD doları kar tutar. Bu, sahibinin kar marjının %15 olduğu anlamına gelir ve bu aşağıdaki gibi hesaplanabilir:

Kar marjı=HasılatNet gelir=$1.00$0.15=15%

Mal sahibi için maliyetler düşürülürse veya ROE üzerinde büyük bir etkisi olabilecek fiyatlar yükseltilirse kar marjı iyileştirilebilir. Bu, bir şirketin hisse senetlerinin yüksek seviyelerde deneyim yaşamasının nedenlerinden biridir. oynaklık yönetim kendisinde bir değişiklik yaptığında rehberlik gelecekteki marjlar, maliyetler ve fiyatlar için.

Varlık Devir Oranı

Varlık devir oranı, bir şirketin varlıklarını ne kadar verimli kullandığını ölçer. varlıklar gelir elde etmek. Bir şirketin 100 dolarlık varlığı olduğunu ve geçen yıl 1.000 dolarlık toplam gelir elde ettiğini hayal edin. Varlık devir oranı ile aynı olan ve aşağıdaki gibi hesaplanabilen varlıklar, toplam gelirdeki değerinin 10 katını oluşturur:

Varlık Devir Oranı=Ortalama VarlıklarHasılat=$100$1,000=10

Normal bir varlık devir oranı, bir endüstri grubundan diğerine değişecektir. Örneğin, bir indirim perakendecisi veya bakkal, varlıklarından küçük bir marjla çok fazla gelir elde edecek ve bu da varlık devir oranını çok büyük hale getirecektir. Öte yandan, bir kamu hizmeti şirketi çok pahalı sabit kıymetler bir perakende firmasınınkinden çok daha düşük bir varlık devir oranı ile sonuçlanacaktır.

Oran, birbirine çok benzeyen iki şirketi karşılaştırırken yardımcı olabilir. Çünkü ortalama varlıklar aşağıdaki gibi bileşenleri içerir: envanter, bu orandaki değişiklikler, satışların diğer finansal ölçütlerde gösterileceğinden daha erken yavaşladığını veya hızlandığını gösterebilir. Bir şirketin varlık devir hızı artarsa, ROE'si artacaktır.

Finansal kaldıraç

Finansal kaldıraç veya öz sermaye çarpanı, bir şirketin varlıklarını finanse etmek için borç kullanımının dolaylı bir analizidir. Bir şirketin 1.000 dolarlık varlığı ve 250 dolarlık öz sermayesi olduğunu varsayalım. NS bilanço denklem size şirketin 750$ borcu olduğunu söyleyecektir (varlıklar - yükümlülükler = özkaynak). Şirket varlık satın almak için daha fazla borç alırsa, oran yükselmeye devam edecektir. Finansal kaldıracı hesaplamak için kullanılan hesapların her ikisi de bilançodadır, bu nedenle analistler, ortalama varlıkları dönem sonundaki bakiye yerine ortalama öz sermayeye aşağıdaki gibi bölerler:

Finansal kaldıraç=Ortalama ÖzkaynakOrtalama Varlıklar=$250$1,000=4

Çoğu şirket, operasyonları ve büyümeyi finanse etmek için öz sermaye ile borç kullanmalıdır. Herhangi bir kaldıraç kullanmamak, şirketi emsallerine kıyasla dezavantajlı hale getirebilir. Ancak çok fazla kullanma borç finansal kaldıraç oranını ve dolayısıyla ROE'yi artırmak için orantısız riskler yaratabilir.

DuPont Analiz Kullanımı Örneği

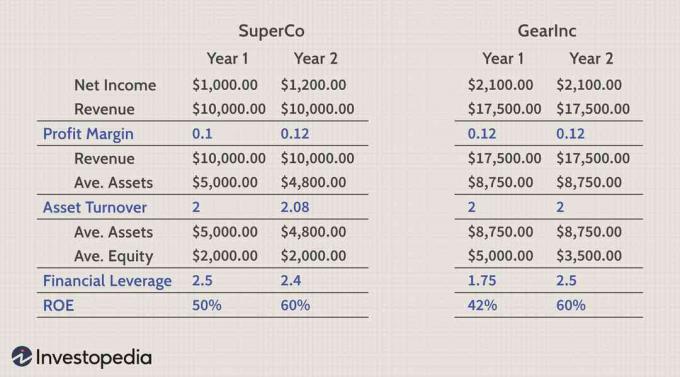

Bir yatırımcı, yakın zamanda özkaynak getirilerini diğerlerine kıyasla iyileştiren iki benzer şirketi, SuperCo ve Gear Inc.'i izliyor. akran grubu. İki şirket varlıkları daha iyi kullanıyorsa veya kar marjlarını iyileştiriyorsa bu iyi bir şey olabilir.

Hangi şirketin daha iyi bir fırsat olduğuna karar vermek için yatırımcı DuPont analizini kullanmaya karar verir. Her şirketin ROE'sini iyileştirmek için ne yaptığını ve bu iyileştirmenin olup olmadığını belirlemek sürdürülebilir.

Tabloda da görebileceğiniz gibi SuperCo, net gelirini artırarak ve toplam varlıklarını azaltarak kar marjlarını iyileştirdi. SuperCo'nun değişiklikleri kar marjını ve varlık cirosunu iyileştirdi. Yatırımcı, SuperCo'nun ortalama öz sermaye aynı kaldığı için borcunun bir kısmını azalttığı bilgisinden de çıkarabilir.

Gear Inc.'e yakından bakıldığında yatırımcı, ROE'deki tüm değişikliğin finansal kaldıraçtaki artıştan kaynaklandığını görebilir. Bu, Gear Inc. daha fazla borç aldı, bu da ortalama öz sermayeyi azalttı. Yatırımcı endişeli çünkü ek borçlanmalar şirketin net gelirini, gelirini veya kar marjını değiştirmedi, bu da kaldıracın firmaya gerçek bir değer katmayabileceği anlamına geliyor.

Veya gerçek hayattan bir örnek olarak Wal-Mart Mağazaları'nı (NYSE: WMT) düşünün. Wal-Mart'ın net geliri son on iki ay 5,2 milyar dolar, gelir 512 milyar dolar, aktifler 227 milyar dolar ve özkaynaklar 72 milyar dolar.

Şirketin kar marjı %1 veya 5.2 milyar $ / 512 milyar $'dır. Varlık cirosu 2.3 veya 512 milyar dolar / 227 milyar dolar. Finansal kaldıraç (veya öz sermaye çarpanı) 3,2 veya 227 milyar $ / 72 milyar $'dır. Dolayısıyla getirisi veya öz sermayesi (ROE) %7.4 veya %1 x 2.3 x 3.2'dir.

DuPont Analizi vs. KARACA

Özkaynak kârlılığı (ROE) metriği, net gelirin özkaynaklara bölünmesidir. Dupont analizi hala ROE'dir, sadece genişletilmiş bir versiyondur. Tek başına ROE hesaplaması, bir şirketin hissedarlardan sermayeyi ne kadar iyi kullandığını ortaya koymaktadır.

Dupont analizi ile yatırımcılar ve analistler, ROE'deki değişiklikleri neyin tetiklediğini veya bir ROE'nin neden yüksek veya düşük olarak kabul edildiğini araştırabilir. Yani, bir Dupont analizi, karlılığın mı, varlık kullanımının mı yoksa ROE'yi yönlendiren borcun mu olduğunu anlamaya yardımcı olabilir.

DuPont Analizini Kullanmanın Sınırlamaları

DuPont analizinin en büyük dezavantajı, kapsamlı olmasına rağmen yine de manipüle edilebilecek muhasebe denklemlerine ve verilere dayanmasıdır. Ayrıca, kapsamlı olmasına rağmen Dupont analizi, bireysel oranların neden yüksek veya düşük olduğu veya hatta bunların yüksek mi yoksa düşük mü olarak değerlendirilmesi gerektiği konusunda bağlamdan yoksundur.

Sıkça Sorulan Sorular

DuPont analizi size ne söylüyor?

DuPont analizi, bir işletme için özsermaye getirisinin (ROE) farklı itici güçlerini ayrıştırmak için kullanılan kullanışlı bir tekniktir. Bu, bir yatırımcının, ROE'deki değişikliklere en çok hangi finansal faaliyetlerin katkıda bulunduğunu belirlemesine olanak tanır. Bir yatırımcı, benzer iki firmanın operasyonel verimliliğini karşılaştırmak için buna benzer bir analiz kullanabilir.

3 adımlı ve 5 adımlı DuPont analizi arasındaki fark nedir?

DuPont analizinin, biri 3 adımda ROE ayrıştırmasını ve diğeri 5 adımı kullanan iki versiyonu vardır. Üç aşamalı denklem, ROE'yi üç çok önemli bileşene ayırır:

KARACA=SatışNet gelir×VarlıklarSatış×Ortak sermayeVarlıklar

Bunun yerine beş adımlı sürüm:

KARACA=SEBT×AS×EA×(1−TR)nerede:EBT=Vergi öncesi kazançS=SatışA=VarlıklarE=EşitlikTR=Vergi oranı

Neden "DuPont" analizi olarak adlandırılıyor?

1920'lerde, Amerikan kimyasallar ve üretim devi DuPont Corporation, dahili bir işletme verimliliğinin nereden geldiğini ve nereye düştüğünü daha iyi anlamak için yönetim aracı kısa boylu. DuPont analizi, ROE'yi daha karmaşık bir denkleme bölerek bu sayıdaki kaymaların nedenlerini gösterir.

DuPont analizini kullanmanın bazı sınırlamaları nelerdir?

DuPont analizi yöneticiler, analistler ve yatırımcılar için çok yararlı bir araç olsa da, zayıf yönleri de vardır. DuPont denklemlerinin kapsamlı doğası, birkaç girdi gerektirdiği anlamına gelir. Herhangi bir hesaplamada olduğu gibi, sonuçlar yalnızca girdilerin doğruluğu kadar iyidir. DuPont analizi, bir şirketin gelir tablosu ve bilançosundaki, bazıları tamamen doğru olmayabilecek verileri kullanır. Hesaplamalar için kullanılan veriler güvenilir olsa bile, hesaplamanın zorluğu gibi ek potansiyel sorunlar da vardır. göreceli değerler endüstri normlarına göre iyi veya kötü olarak oranlar. Sektöre bağlı olarak mevsimsel faktörler de önemli bir faktör olabilir, çünkü bu faktörler oranları bozabilir. Örneğin, bazı şirketler yılın belirli zamanlarında her zaman daha yüksek düzeyde envanter taşırlar. Farklı muhasebe uygulamaları şirketler arasında da doğru karşılaştırmaları zorlaştırabilir.