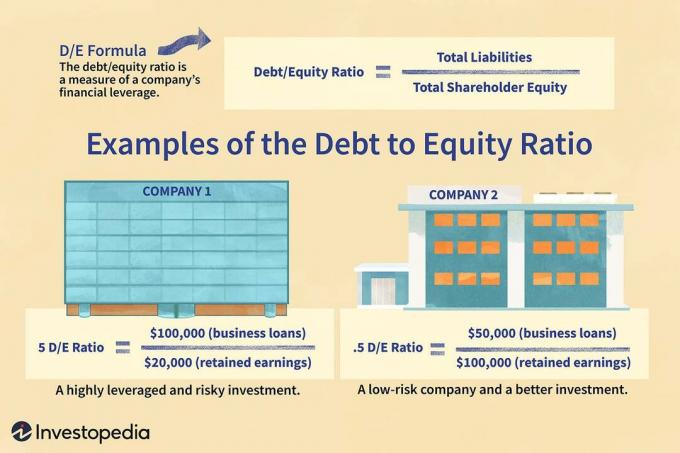

Borç-Özkaynak (D/K) Oranı Tanımı ve Formülü

Borç-Özkaynak (D/K) Oranı Nedir?

Borç/özsermaye (D/E) oranı değerlendirmek için kullanılır. bir şirketin finansal kaldıracı ve bir şirketin toplam yükümlülüklerinin, şirkete bölünmesiyle hesaplanır. hissedar eşitliği.

D/E oranı, kurumsal finansmanda kullanılan önemli bir ölçüdür. Bir şirketin faaliyetlerini tamamen sahip olunan fonlara karşı borç yoluyla finanse etme derecesinin bir ölçüsüdür. Daha spesifik olarak, bir iş krizi durumunda hissedar özkaynaklarının tüm ödenmemiş borçları karşılama yeteneğini yansıtır. Borç/özsermaye oranı, belirli bir tür dişli oranı.

Önemli Çıkarımlar

- Borç-özsermaye (D/E) oranı, bir şirketin toplam yükümlülüklerini özkaynaklarıyla karşılaştırır ve bir şirketin ne kadar kaldıraç kullandığını değerlendirmek için kullanılabilir.

- Daha yüksek kaldıraç oranları, hissedarlar için daha yüksek risk taşıyan bir şirket veya hisse senedini gösterme eğilimindedir.

- Bununla birlikte, ideal borç miktarlarının değişeceği endüstri grupları arasında D/E oranını karşılaştırmak zordur.

- Yatırımcılar, yalnızca uzun vadeli borçlarla ilişkili riskler kısa vadeli borç ve borçlardan farklı olduğu için, genellikle uzun vadeli borçlara odaklanmak için D/E oranını değiştireceklerdir.

1:28

Borç/Özkaynak Oranı

Borç-Özkaynak (D/K) Oranı Formülü ve Hesaplaması

Borç/Özkaynak=Toplam sermayeToplam yükümlülükler

D/E oranı için gereken bilgiler bir şirketin bilanço. Bilanço, bilanço denkleminin yeniden düzenlenmiş bir versiyonu olan, varlıklar eksi borçlara eşit olmak üzere toplam hissedar öz sermayesini gerektirir:

Varlıklar=yükümlülükler+Hissedar eşitliği

Bu bilanço kategorileri, geleneksel anlamda bir kredi veya bir varlığın defter değeri anlamında normalde “borç” veya “öz sermaye” olarak kabul edilmeyen bireysel hesapları içerebilir. Çünkü oran çarpıtılabilir dağıtılmamış kârlar/kayıplar, maddi olmayan duran varlıklar ve emeklilik planı ayarlamalar, bir şirketin gerçek kaldıracını anlamak için genellikle daha fazla araştırmaya ihtiyaç vardır.

Birincil bilanço kategorilerindeki bazı hesapların belirsizliği nedeniyle, analistler ve yatırımcılar, D/E oranını daha kullanışlı ve farklı seçenekler arasında karşılaştırmanın daha kolay olması için sıklıkla değiştireceklerdir. hisse senetleri. D/E oranının analizi, kısa vadeli dahil edilerek de geliştirilebilir. kaldıraç oranları, kar performansı ve büyüme beklentileri.

Excel'de D/E oranı nasıl hesaplanır

İşletme sahipleri, D/E oranlarını ve diğer finansal ölçütleri izlemek için çeşitli yazılımlar kullanır. Microsoft Excel, D/E oranı ve D/E oranı gibi finansal oranları otomatik olarak hesaplayan bir bilanço şablonu sağlar. borç oranı. Bununla birlikte, amatör tüccar bile potansiyel bir yatırım fırsatını değerlendirirken bir şirketin D/E oranını hesaplamak isteyebilir ve bu, şablonların yardımı olmadan hesaplanabilir.

Borç/Özkaynak (D/K) Oranı Size Ne Söylüyor?

D/E oranı, bir şirketin borcunu net varlıklarının değerine göre ölçtüğü için, çoğunlukla bir şirketin ne kadar üstlendiğini ölçmek için kullanılır. borç yararlanmanın bir aracı olarak varlıklar. Yüksek bir D/E oranı genellikle yüksek riskle ilişkilendirilir; bu, bir şirketin büyümesini borçla finanse etmede agresif olduğu anlamına gelir.

Büyümeyi finanse etmek için çok fazla borç kullanılırsa, bir şirket potansiyel olarak daha fazlasını üretebilir. kazanç onsuz olacağından finansman. Kaldıraç, kazancı borcun maliyetinden (faizden) daha fazla arttırırsa, hissedarlar bundan faydalanmayı beklemelidir. Ancak, borç finansmanının maliyeti, elde edilen artan gelirden ağır basarsa, hisse değerleri düşebilir. Borç maliyeti piyasa koşullarına göre değişebilir. Bu nedenle, kârsız borçlanma ilk başta belirgin olmayabilir.

Değişiklikler uzun vadeli borç ve varlıklar, diğerlerine kıyasla daha büyük hesaplar olma eğiliminde olduklarından, D/E oranı üzerinde en büyük etkiye sahip olma eğilimindedir. kısa vadeli borç ve kısa vadeli varlıklar. Yatırımcılar, bir şirketin kısa vadeli kaldıraç oranını ve bir yıl veya daha kısa sürede ödenmesi gereken borç yükümlülüklerini karşılama kabiliyetini değerlendirmek isterse, diğer oranları kullanabilirler.

Örneğin, bir şirketin kısa vadeli likiditesini veya ödeme gücünü karşılaştırması gereken bir yatırımcı, nakit oranı:

Nakit Oranı=Kısa Vadeli Yükümlülükler Nakit+Menkul Kıymetler

ya da Şimdiki oran:

Şimdiki oran=Kısa Vadeli Yükümlülükler Kısa Vadeli Varlıklar

D/E oranı gibi uzun vadeli bir kaldıraç ölçüsü yerine.

Borç-Özkaynak (D/K) Oranındaki Değişiklikler

Bilançonun özsermaye kısmı, varlıkların toplam değerinden borçların çıkarılmasına eşittir, ancak bu, varlıklardan bu varlıklarla ilişkili borçların çıkarılmasıyla aynı şey değildir. Bu sorunu çözmek için yaygın bir yaklaşım, D/E oranını uzun vadeli D/E oranına dönüştürmektir. Bunun gibi bir yaklaşım, analistin önemli risklere odaklanmasına yardımcı olur.

Kısa vadeli borçlar hala toplam borcun bir parçası. Kaldıraç ancak bu yükümlülükler bir yıl veya daha kısa sürede ödeneceği için o kadar riskli değildir. Örneğin, kısa vadeli borçları (ücretler, ödenebilir hesaplarkısa vadeli borçları 500.000 ABD Doları ve uzun vadeli borçları 1 milyon ABD Doları olan bir şirkete kıyasla 500.000 ABD Doları uzun vadeli borç. Her iki şirketin de 1,5 milyon dolarlık öz sermayesi varsa, ikisinin de D/E oranı 1.00'dır. Yüzeyde kaldıraçtan kaynaklanan risk aynıdır, ancak gerçekte ikinci şirket daha risklidir.

Kural olarak, kısa vadeli borç, uzun vadeli borçtan daha ucuz olma eğilimindedir ve değişime karşı daha az duyarlıdır. faiz oranları, ikinci şirketin faiz gideri ve sermaye maliyeti daha yüksektir. Faiz oranları düşerse, uzun vadeli borçların yeniden finanse edilmesi gerekecektir, bu da maliyetleri daha da artırabilir. Artan faiz oranları, daha uzun vadeli borcu olan şirketin lehine görünüyor, ancak borç tahvil sahipleri tarafından ödenebiliyorsa, bu yine de bir dezavantaj olabilir.

Kişisel Finans için Borç-Özkaynak (D/K) Oranı

D/E oranı aşağıdakilere uygulanabilir: kişisel mali tablolar ayrıca, bu durumda kişisel D/E oranı olarak da bilinir. Burada “özsermaye”, bir bireyin varlıklarının toplam değeri ile borç veya yükümlülüklerinin toplam değeri arasındaki farkı ifade eder. Kişisel D/E oranı formülü şu şekilde temsil edilir:

Borç/Özkaynak=Kişisel varlıklar−yükümlülüklerToplam Kişisel Yükümlülükler

Kişisel D/E oranı, genellikle bir kişi veya küçük bir işletme bir başvuru için başvururken kullanılır. borç. Borç verenler, gelirleri geçici olarak kesintiye uğradığında borçlunun kredi ödemelerini yapmaya devam edebilmesinin ne kadar muhtemel olduğunu değerlendirmek için D/E'yi kullanır.

Örneğin, birkaç aydır işsiz olan muhtemel bir ipotek borçlusu, borçtan daha fazla varlığa sahipse, ödeme yapmaya devam etme olasılığı daha yüksektir. Bu, küçük işletme kredisi veya kredi limiti için başvuran bir kişi için de geçerlidir. İşletme sahibi iyi bir kişisel D/E oranına sahipse, işleri büyürken kredi ödemeleri yapmaya devam etmeleri daha olasıdır.

Borç-Özkaynak (D/K) Oranı ve Dişli Oranı

Dişli oranları, D/E oranının en iyi örneği olduğu geniş bir finansal oranlar kategorisini oluşturur. "Dişli" basitçe finansal kaldıraç anlamına gelir.

Dişli oranları, muhasebe veya yatırım analizinde kullanılan diğer oranlardan daha fazla kaldıraç kavramına odaklanır. Bu kavramsal odak, dişli oranlarının tam olarak hesaplanmasını veya tek biçimli olarak yorumlanmasını engeller. Temel ilke genellikle bir miktar kaldıracın iyi olduğunu varsayar, ancak çok fazlası bir kuruluşu riske atar.

Temel düzeyde, vites bazen kaldıraçtan farklıdır. Kaldıraç, yatırım yapmak ve daha yüksek getiri elde etmek amacıyla yapılan borç miktarını ifade ederken, dişli, toplam öz sermaye ile birlikte borcu ifade eder - veya şirket finansmanının yüzdesinin bir ifadesi borçlanma. Bu fark, borç oranı ile D/E oranı arasındaki farkta somutlaşır.

Borç/özsermayenin gerçek kullanımı, aynı sektördeki firmaların oranını karşılaştırmaktır - eğer bir şirketin oranı rakiplerinin oranlarından önemli ölçüde farklıysa, bu bir kırmızı bayrak oluşturabilir.

Borç-Özkaynak (D/K) Oranının Sınırlamaları

D/E oranını kullanırken, şirketin faaliyet gösterdiği sektörü göz önünde bulundurmak çok önemlidir. Farklı endüstrilerin farklı sermaye ihtiyaçları ve büyüme oranları olduğundan, bir endüstride nispeten yüksek bir D/E oranı yaygın olabilirken, diğerinde nispeten düşük bir D/E yaygın olabilir.

Fayda stokları genellikle piyasa ortalamalarına kıyasla çok yüksek bir D/E oranına sahiptir. Bir kamu hizmeti kuruluşu yavaş büyür, ancak genellikle sabit bir gelir akışını sürdürebilir, bu da bu şirketlerin çok ucuza borç almasına olanak tanır. Sabit gelirli, yavaş büyüyen endüstrilerdeki yüksek kaldıraç oranları, sermayenin verimli kullanımını temsil eder. NS tüketici zımbaları veya döngüsel olmayan tüketici sektörü de yüksek bir D/K oranına sahip olma eğilimindedir, çünkü bu şirketler ucuza borç alabilir ve nispeten istikrarlı bir gelire sahiptir.

Analistler, borç olarak tanımlanan şey konusunda her zaman tutarlı değildir. Örneğin, tercih edilen stok bazen öz sermaye olarak kabul edilir, ancak tercih edilen temettü, nominal değer ve tasfiye hakları bu tür öz sermayeyi borç gibi gösterir.

Toplam borca imtiyazlı hisse senedini dahil etmek, D/E oranını artıracak ve bir şirketin daha riskli görünmesini sağlayacaktır. D/E oranının özsermaye kısmına imtiyazlı hisse senedinin dahil edilmesi paydayı artıracak ve oranı düşürecektir. gibi şirketler için büyük bir sorun olabilir. Gayrimenkul yatırım fonu (GYO'lar) tercihli hisse senedi D/E oranına dahil edildiğinde.

Borç-Özkaynak (D/K) Oranı Örnekleri

2017'nin sonunda Apache Corporation'ın (APA) toplam yükümlülükleri 13,1 milyar dolar, toplam özkaynakları 8,79 milyar dolar ve D/E oranı 1,49'du. ConocoPhillips (COP) 2017 sonunda 42.56 milyar dolarlık toplam yükümlülüklere, 30,8 milyar dolarlık toplam özkaynaklara ve 1.38 D/E oranına sahipti:

APA=$8.79$13.1=1.49

POLİS=$30.80$42.56=1.38

Yüzeyde, APA'nın daha yüksek kaldıraç oranının daha yüksek riske işaret ettiği görülüyor. Ancak bu, bu aşamada yardımcı olamayacak kadar genelleştirilebilir ve daha fazla araştırmaya ihtiyaç duyulabilir.

Ayrıca, imtiyazlı öz sermayenin yeniden sınıflandırılmasının, bir şirketin sahip olduğu varsayıldığı aşağıdaki örnekte D/E oranını nasıl değiştirebileceğini görebiliriz. 500.000 ABD Doları imtiyazlı hisse senedi, 1 milyon ABD Doları toplam borç (imtiyazlı hisse senedi hariç) ve toplam özsermayede 1,2 milyon ABD Doları (imtiyazlı hisse senedi hariç) stok, mevcut).

Toplam yükümlülüklerin bir parçası olarak imtiyazlı hisse senedi ile D/E oranı aşağıdaki gibi olacaktır:

Borç/Özkaynak=$1.25 milyon$1 milyon+$500,000=1.25

Öz sermayenin bir parçası olarak imtiyazlı hisse senedi ile D/E oranı şöyle olacaktır:

Borç/Özkaynak=$1.25 milyon+$500,000$1 milyon=.57

Diğer finansal hesaplar, örneğin kazanılmamış gelir, borç olarak sınıflandırılır ve D/K oranını bozabilir. 1 milyon dolara bir bina inşa etmek için ön ödemeli bir sözleşmesi olan bir şirket düşünün. İş tamamlanmadı, bu yüzden 1 milyon dolar bir yükümlülük olarak kabul ediliyor.

Şirketin işi tamamlamak için toplam varlıkları ve öz sermayeyi artıran 500.000 ABD doları envanter ve malzeme satın aldığını varsayalım. Bu tutarlar D/E hesaplamasına dahil edilirse, pay 1 milyon dolar ve payda 500.000 dolar artırılacak ve bu da oranı artıracaktır.

Sıkça Sorulan Sorular

İyi bir borç/öz sermaye (D/E) oranı nedir?

Neyin “iyi” bir borç/öz sermaye (D/E) oranı sayılacağı, işin ve endüstrisinin doğasına bağlı olacaktır. Genel olarak konuşursak, 1.0'ın altındaki bir D/E oranı nispeten güvenli olarak görülürken, 2.0 veya daha yüksek oranlar riskli kabul edilir.

Bankacılık gibi bazı endüstrilerin diğerlerinden çok daha yüksek D/E oranlarına sahip olduğu bilinmektedir. Çok düşük bir D/K oranı aslında negatif bir sinyal olabilir, bu da firmanın genişlemek ve büyümek için borç finansmanından yararlanmadığını gösterir.

1.5'lik bir borç-özsermaye (D/E) oranı neyi gösterir?

1.5'lik bir borç-özsermaye oranı, söz konusu şirketin her 1 dolarlık öz sermaye için 1,50 dolarlık borcu olduğunu gösterir. Örneğin, şirketin 2 milyon dolarlık varlıkları ve 1,2 milyon dolarlık borçları olduğunu varsayalım. Öz sermaye, varlıklar eksi yükümlülüklere eşit olduğundan, şirketin öz sermayesi 800.000 $ olacaktır. Bu nedenle, D/E oranı 1.2 milyon $ bölü 800.000 $ veya 1.5 olacaktır.

D/E'nin negatif olması ne anlama gelir?

Bir şirketin negatif D/E oranı varsa, bu, şirketin negatif özkaynağa sahip olduğu anlamına gelir. Başka bir deyişle, şirketin varlıklardan daha fazla borcu olduğu anlamına gelir. Çoğu durumda, bu, şirketin iflas riski altında olabileceğini gösteren çok riskli bir işaret olarak kabul edilir. Örneğin, önceki örneğimizdeki şirketin 2,5 milyon dolarlık borcu olsaydı, D/E oranı -5 olurdu.

Hangi endüstriler yüksek D/E oranlarına sahiptir?

Bankacılık ve finansal hizmetler sektöründe, nispeten yüksek bir D/E oranı olağandır. Bankalar, önemli miktarda sermayeye sahip oldukları için daha yüksek miktarda borç taşırlar. sabit kıymetler şube ağları şeklinde. Genellikle nispeten daha yüksek bir oran gösteren diğer endüstriler, sermaye yoğun endüstrilerdir. ortak olarak yüksek düzeyde borç finansmanı kullanan havayolu endüstrisi veya büyük imalat şirketleri uygulama.

D/E oranı bir şirketin riskliliğini ölçmek için nasıl kullanılabilir?

Daha yüksek bir D/E oranı, bir şirketin gelecekte finansman bulmasını zorlaştırabilir. Bu, firmanın mevcut borçlarını ödemekte zorlanabileceği anlamına gelir. Çok yüksek D/E'ler, kredilerin veya tahvillerin temerrüde düşmesi ve hatta iflas dahil olmak üzere gelecekte bir kredi krizinin göstergesi olabilir.