Sermaye Varlıkları Fiyatlandırma Modeli (CAPM)

Sermaye Varlığı Fiyatlandırma Modeli Nedir?

Sermaye Varlıkları Fiyatlandırma Modeli (CAPM), sistematik risk ve beklenen getiri varlıklar, özellikle hisse senetleri için. CAPM, fiyatlandırma riski için finans genelinde yaygın olarak kullanılmaktadır. menkul kıymetler ve bu varlıkların riski göz önünde bulundurulduğunda varlıklar için beklenen getirilerin üretilmesi ve sermaye maliyeti.

2:39

Sermaye Varlığı Fiyatlandırma Modeli - CAPM

Sermaye Varlığı Fiyatlandırma Modelini (CAPM) Anlamak

Riski dikkate alındığında bir varlığın beklenen getirisini hesaplama formülü aşağıdaki gibidir:

Erben=rF+βben(Erm−rF)nerede:Erben=beklenen yatırım getirisirF=risksiz oranβben=yatırımın betası(Erm−rF)=piyasa risk primi

Yatırımcılar risk için tazmin edilmesini beklerler ve paranın zaman değeri. NS risksiz oran CAPM formülünde paranın zaman değeri hesaplanmaktadır. CAPM formülünün diğer bileşenleri, yatırımcının ek risk almasını hesaba katar.

NS beta Potansiyel bir yatırımın oranı, yatırımın piyasaya benzeyen bir portföye ne kadar risk ekleyeceğinin bir ölçüsüdür. Bir hisse senedi piyasadan daha riskliyse, birden fazla betaya sahip olacaktır. Bir hisse senedinin betası birden azsa formül, portföy riskini azaltacağını varsayar.

Bir hisse senedinin betası daha sonra piyasa risk primirisksiz oranın üzerinde piyasadan beklenen getiridir. NS risksiz oran daha sonra hisse senedinin betası ve piyasa risk priminin ürününe eklenir. Sonuç, yatırımcıya gerekli iade veya indirim oranı bir varlığın değerini bulmak için kullanabilirler.

CAPM formülünün amacı, bir hisse senedinin riski ve paranın zaman değeri, beklenen getirisi ile karşılaştırıldığında adil bir şekilde değerlenip değerlenmediğini değerlendirmektir.

Örneğin, bir yatırımcının bugün hisse başına 100$ değerinde ve yıllık %3 temettü ödeyen bir hisse senedi düşündüğünü hayal edin. Hisse senedinin 1.3'lük piyasaya kıyasla betası vardır, bu da piyasa portföyünden daha riskli olduğu anlamına gelir. Ayrıca, risksiz oranın %3 olduğunu ve bu yatırımcının piyasanın yılda %8 oranında değer kazanmasını beklediğini varsayalım.

CAPM formülüne göre hisse senedinin beklenen getirisi %9,5'tir:

9.5%=3%+1.3×(8%−3%)

CAPM formülünün beklenen getirisi, beklenen elde tutma süresi boyunca hisse senedinin beklenen temettülerini ve sermaye değer artışını iskonto etmek için kullanılır. Bu gelecekteki nakit akışlarının indirgenmiş değeri 100 ABD Dolarına eşitse, CAPM formülü, hisse senedinin riske göre oldukça değerli olduğunu gösterir.

CAPM ile İlgili Sorunlar

CAPM formülünün arkasında, gerçekte tutmadığı gösterilen birkaç varsayım vardır. Modern finans teorisi iki varsayıma dayanmaktadır: (1) menkul kıymetler piyasaları çok rekabetçidir ve verimli (yani, şirketlerle ilgili bilgiler hızlı ve evrensel olarak dağıtılır ve emilir); (2) bu piyasalara, yatırımlarından elde edilen getirilerden elde edilen memnuniyeti en üst düzeye çıkarmaya çalışan rasyonel, riskten kaçınan yatırımcılar hakimdir.

Bu sorunlara rağmen, CAPM formülü, basit olması ve yatırım alternatiflerinin kolayca karşılaştırılmasına olanak sağlaması nedeniyle hala yaygın olarak kullanılmaktadır.

Formüle beta dahil edildiğinde, riskin bir hisse senedi fiyatıyla ölçülebileceği varsayılır. oynaklık. Ancak, her iki yöndeki fiyat hareketleri eşit derecede riskli değildir. Bir hisse senedinin oynaklığını belirlemek için geriye bakma süresi standart değildir çünkü hisse senedi getirileri (ve riski) standart değildir. normal dağılım.

CAPM ayrıca risksiz oranın iskonto dönemi boyunca sabit kalacağını varsayar. Önceki örnekte, ABD Hazine bonolarının faiz oranının 10 yıllık elde tutma döneminde %5 veya %6'ya yükseldiğini varsayalım. Risksiz orandaki bir artış, yatırımda kullanılan sermayenin maliyetini de arttırır ve hisse senedinin görünmesini sağlayabilir. aşırı değerli.

Piyasa risk primini bulmak için kullanılan piyasa portföyü sadece teorik bir değer olup, hisse senedine alternatif olarak satın alınabilecek veya yatırım yapılabilecek bir varlık değildir. Çoğu zaman yatırımcılar, kusurlu bir karşılaştırma olan piyasanın yerini almak için S&P 500 gibi büyük bir hisse senedi endeksi kullanacaklardır.

CAPM'nin en ciddi eleştirisi, iskonto işlemi için gelecekteki nakit akışlarının tahmin edilebileceği varsayımıdır. Bir yatırımcı, bir hisse senedinin gelecekteki getirisini yüksek düzeyde doğrulukla tahmin edebilseydi, CAPM gerekli olmazdı.

CAPM ve Verimli Sınır

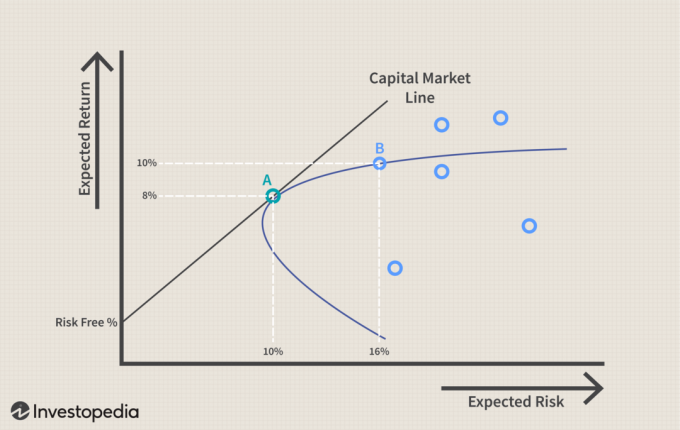

Bir portföy oluşturmak için CAPM'yi kullanmanın, bir yatırımcının risklerini yönetmesine yardımcı olması beklenir. Bir yatırımcı, bir portföyün getirisini riske göre mükemmel bir şekilde optimize etmek için CAPM'yi kullanabilseydi, bu, verimli sınır, aşağıdaki grafikte gösterildiği gibi.

Grafik, daha yüksek beklenen getirilerin (y ekseni) ne kadar daha fazla beklenen risk (x ekseni) gerektirdiğini gösterir. Modern Portföy Teorisi risksiz orandan başlayarak, bir portföyün beklenen getirisinin risk arttıkça arttığını öne sürer. Uygun herhangi bir portföy Sermaye Piyasası Çizgisi (SML) bu satırın sağındaki olası portföylerden daha iyidir, ancak bir noktada, alınan risk miktarı için en iyi getiri ile CML üzerinde teorik bir portföy oluşturulabilir.

CML ve etkin sınırın tanımlanması zor olabilir, ancak yatırımcılar için önemli bir kavramı gösterir: artan getiri ile artan risk arasında bir ödünleşim vardır. CML'ye uyan bir portföyü mükemmel bir şekilde oluşturmak mümkün olmadığından, yatırımcıların ek getiri ararken çok fazla risk alması daha yaygındır.

Aşağıdaki grafikte, etkin sınıra uyacak şekilde oluşturulmuş iki portföy görebilirsiniz. Portföy A'nın yılda %8 getiri sağlaması bekleniyor ve %10'luk bir getirisi var. standart sapma veya risk seviyesi. Portföy B'nin yılda %10 getiri sağlaması beklenir, ancak standart sapması %16'dır. B portföyünün riski, beklenen getirisinden daha hızlı arttı.

Etkin sınır, CAPM ile aynı şeyleri varsayar ve yalnızca teoride hesaplanabilir. Etkin sınırda bir portföy mevcut olsaydı, risk seviyesi için maksimum getiri sağlıyor olurdu. Ancak etkin sınırda bir portföyün var olup olmadığını bilmek mümkün değildir çünkü gelecekteki getiriler tahmin edilemez.

Risk ve getiri arasındaki bu takas CAPM için geçerlidir ve etkin sınır grafiği, bireysel varlıklar için takası göstermek için yeniden düzenlenebilir. Aşağıdaki grafikte, CML'nin artık CML olarak adlandırıldığını görebilirsiniz. Güvenlik Piyasası Hattı (SML). X ekseninde beklenen risk yerine hisse senedinin betası kullanılır. Resimde de görebileceğiniz gibi, beta birden ikiye çıktıkça beklenen getiri de artıyor.

CAPM ve SML, bir hisse senedinin betası ile beklenen riski arasında bir bağlantı kurar. Daha yüksek bir beta, daha fazla risk anlamına gelir, ancak teorik ideal olmasa da, takasın kabul edilebilir olduğu CML'de bir yerde yüksek beta hisse senetleri portföyü mevcut olabilir.

Bu iki modelin değeri, gerçek piyasalarda doğru olmayan beta ve piyasa katılımcıları hakkındaki varsayımlar nedeniyle azalır. Örneğin, beta, yüksek frekanslı piyasadan daha değişken bir hisse senedinin göreceli riskliliğini hesaba katmaz. aynı tür fiyat hareketlerini yaşamayan, eşit derecede yüksek betaya sahip başka bir hisse senedine kıyasla aşağı yönlü şoklar dezavantaj.

CAPM'nin Pratik Değeri

CAPM'nin eleştirileri ve portföy yapımında kullanımının ardındaki varsayımlar göz önüne alındığında, nasıl yararlı olabileceğini görmek zor olabilir. Bununla birlikte, CAPM'yi gelecekteki beklentilerin makullüğünü değerlendirmek veya karşılaştırmalar yapmak için bir araç olarak kullanmak yine de bir miktar değere sahip olabilir.

100$'lık bir hisse fiyatıyla bir portföye hisse senedi eklemeyi öneren bir danışman düşünün. Danışman, %13'lük bir iskonto oranıyla fiyatı doğrulamak için CAPM'yi kullanır. Danışmanın yatırım yöneticisi bu bilgiyi alabilir ve %13'lük bir getirinin makul bir beklenti olup olmadığını görmek için şirketin geçmiş performansı ve emsalleriyle karşılaştırabilir.

Bu örnekte, akran grubunun son birkaç yıldaki performansının %10'dan biraz daha iyi olduğunu ve bu hisse senedinin sürekli olarak %9 getiri ile düşük performans gösterdiğini varsayalım. Yatırım yöneticisi, artan beklenen getiri için bazı gerekçeler olmadan danışmanın tavsiyesini almamalıdır.

Bir yatırımcı, portföylerini veya piyasanın geri kalanına kıyasla bireysel hisse senedi performansını değerlendirmek için CAPM ve etkin sınır kavramlarını da kullanabilir. Örneğin, bir yatırımcının portföyünün son üç yılda %10'luk standart bir getiri (risk) sapması ile yılda %10 getiri sağladığını varsayalım. Ancak son üç yılda piyasa ortalamaları %8 riskle %10 getiri sağladı.

Yatırımcı, portföyünün nasıl oluşturulduğunu ve hangi varlıkların SML'de bulunmayabileceğini yeniden değerlendirmek için bu gözlemi kullanabilir. Bu, yatırımcının portföyünün neden CML'nin sağında olduğunu açıklayabilir. Getirileri sürükleyen veya portföyün riskini orantısız bir şekilde artıran holdingler tespit edilebilirse, yatırımcı getirileri iyileştirmek için değişiklikler yapabilir.

Alt çizgi

CAPM, bir menkul kıymetin oldukça değerli olup olmadığını belirlemek için Modern Portföy Teorisi ilkelerini kullanır. Yatırımcı davranışları, risk ve getiri dağılımları ve gerçeğe uymayan piyasa temelleri hakkındaki varsayımlara dayanır. Bununla birlikte, CAPM'nin altında yatan kavramlar ve ilgili etkin sınır, yatırımcıların durumu anlamalarına yardımcı olabilir. menkul kıymetler ekleme konusunda daha iyi kararlar alırken, beklenen risk ve ödül arasındaki ilişki portföy.