Enron Yöneticileri: Ne Oldu ve Şimdi Neredeler?

Ne oldu?

Kripto para borsasının ani ve dramatik çöküşünden yirmi yıl önce FTX Kasım 2022'de, Enron çeşitli hileli muhasebe uygulamaları sonucunda iflas eden Houston merkezli bir enerji şirketiydi. Dolandırıcılık, Ekim 2001'de ortaya çıktı. muhbir Ağustos 2001'de Enron Başkan Yardımcısı Sherron Watkins'in Başkan Ken Lay'e yazdığı mektup. Enron yıllardır karmaşık bilanço dışı varlıklar ve özel amaçlı araçlar başarısız anlaşmalardan ve projelerden kaynaklanan milyarlarca doları gizlemek için.

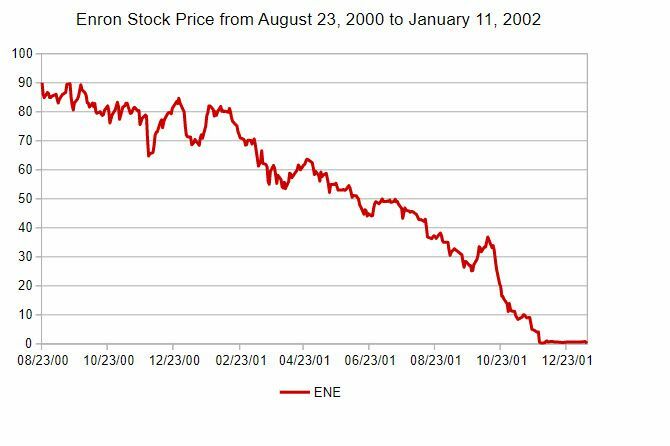

Dolandırıcılık haberi sızdırıldığında, Enron'un hisse senedi fiyatı Aralık 2001'de iflas başvurusu yaptığında (aşağıdaki resme bakın) bir zamanların en yüksek seviyesi olan 90 dolardan 1 doların altına düştü.

Investopedia

İflas, Enron'da binlerce kişiyi işsiz bıraktı ve daha da kötüsü, şirketin emeklilik fonunu boşalttı - 20.000'den fazla çalışanın hayat birikimlerine mal oldu. O zamanlar Enron'un 63,4 milyar dolarlık varlığı tarihteki en büyük ABD iflas davasıydı (daha sonra 2002'de WorldCom).

Temel Çıkarımlar

- Enron, bir zamanlar enerji üretiminden su arıtmaya ve geniş bant ticaretine kadar her şeyle uğraşan devasa bir enerji holdingiydi. 2001 yılında iflas başvurusunda bulundu.

- Enron, borcunu bilançosundan çıkarmak için çeşitli bilanço dışı ve üçüncü taraf araçları kullanarak birçok şüpheli muhasebe uygulamasına girerek yüksek statüsünü elde etti.

- Yatırımcılar ve iş ortakları, Enron'un nasıl para kazandığını ve ABD'ye yol açtığını kimse anlamadığı için giderek daha fazla paniğe kapıldı. Menkul Kıymetler ve Borsa Komisyonu (SEC) soruşturma ve muhasebe revizyonu.

- Enron denetimleri, 1997'ye kadar uzanan bir borç ve kazanç beyanına yol açtı.

- Denetimlerin bir sonucu olarak Enron, 63,4 milyar dolarlık varlıkla iflas başvurusunda bulundu - o zamanlar bu, ABD'nin şimdiye kadarki en büyük iflas başvurusuydu.

Ek olarak Enronkendi iç patlaması, muhasebe firması Arthur Andersen (o zamanlar Amerika Birleşik Devletleri'ndeki Beş Büyük muhasebe firmasından biri), belgeleri yok etmekten suçlu bulundu ve şirketleri denetleme yetkisi iptal edildi, bu da firmayı etkili bir şekilde faaliyet dışı bıraktı. işletme. Andersen hataları, denetçiler arasında titizliğin artmasına neden oldu. Andersen Etkisi.

Muhasebe yolsuzluğundaki başlıca aktörler Başkan/İcra Kurulu Başkanı (CEO) Ken Lay, CEO Jeff Skilling ve Finans Direktörü (CFO) Andrew Fastow. Enron'un devasa borcunu şirketin borçlarından uzak tutmak için birlikte bir dizi muhasebe manevrasına giriştiler. bilanço ve bunun yerine sürekli artan gelir göstererek şirket hisselerinin değerini her zamankinden daha yükseğe iterek, ki bu artık Enronomi.

Ana suçluların akıbetlerine girmeden önce, iş kültürünü anlamak önemlidir (en azından C-suite) muhasebe düzenlerinin izlendiği dönemlerde geçerli olan. Nihai hedefleri, Enron'un hisse senedi fiyatını yükseltmekti. Bu, Enron'un birincil yönetimi altında konuşlandırdığı çeşitli muhasebe stratejilerini gerektiriyordu. CFO Fastow ve CEO Skilling'in ve daha sonra CEO Lay'in onayıyla.

Kıdemli Enron yönetimi, şirketin stoklamak birçoğu tazminatlarının bir parçası olarak önemli miktarda Enron hissesine sahip olduğundan ve şirketin hisseleri sıklıkla teminat kurumsal krediler için.

Enron'un muhasebe planlarının alamet-i farikalarından biri, belki de en iyi şekilde "zorbalık" olarak anlaşılır. Enron yöneticileri kasıtlı olarak yanlış ve yanıltıcı mali veriler sunmuştur. Bankaların belirli bir planı kabul etmemesi halinde, bölgedeki diğer iş fırsatlarına ilişkin şanslarını kaybedecekleri konusunda uyarıda bulunarak, ilişki kurmaya çalıştıkları bankalarla gelecek. Aynı zamanda, denetçilerine (Arthur Andersen) karşı sert baskı yaptılar. muhasebe Enron'un yaptığı bazı şüpheli yatırımların hepsi borcu bilançolardan uzak tutma ve pompalama etkisi yaptı. hasılat.

Dersler öğrenildi

2001'in sonundaki 63.4 milyar dolarlık Enron iflasının boyutu ve bunu izleyen 2002'deki daha büyük WorldCom iflası göz önüne alındığında, Kongre nihayet durumu fark etti ve Sarbanes-Oxley (SOX lakaplı) kurumsal yönetişim mevzuatı. bu SOX yasası yatırımcıları ve düzenleyicileri kurumsal finansal raporlama konusunda yanıltmayı zorlaştırmak için tasarlanmıştır. SOX ayrıca, düzenleyiciler tarafından yapılan herhangi bir soruşturmada belge imhası, hileli raporlama ve şirket belgelerinin değiştirilmesine yönelik cezaları artırdı. SOX ayrıca bunu gerektiriyordu muhasebe ve denetim firmaları müşterilerinden daha fazla bağımsızlık sürdürmek.

Şimdi neredeler?

Enron muhasebe skandalı, finansal raporları yıllarca uydurmanın doruk noktasıydı. üçüncü taraf kuruluşlar, özel amaçlı araçlar ile Enron yönetim kurulunu ve yatırımcıları yanıltmak. arkasındaki ana ajanlar sahtekar hepsi yargılandı ve mahkum edildi, ancak ikincil aktör olan başka önemli şahsiyetler de var. Aşağıda, sizi hem suç aktörlerinin hem de skandala bulaşan diğer bazı kişilerin kaderlerinden geçireceğiz.

Ken Lay, Başkan ve CEO

Donaldson Koleksiyonu / Getty Images

Ken Lay 1986'da Enron'un CEO'suydu. Yıllar içinde, Enron'un başkanı olarak, kenardan kaçmaya istekli son derece agresif iş ve finans yöneticilerinden oluşan bir ekip kurdu. Enron'un büyük borç yükünü yatırımcılardan gizlemek için bilanço dışı kuruluşlar geliştirerek finansal raporlama gereklilikleri ve düzenleyiciler.

Lay'in kendisi politik olarak çok bağlantılıydı ve arkadaşları arasında eski Başkan George W. Bush (sevgiyle Lay'den "Kenny-Boy" olarak söz eden). Enron'un çöküşü sırasında Lay, Enron'un hem başkanı hem de CEO'suydu. Jeff Skilling'in aynı işte sadece altı ay sonra aniden ayrılmasının ardından CEO'nun rolü konum.

Büyük jüri tarafından 11 suçla itham edildikten sonra menkul kıymet dolandırıcılığı, tel dolandırıcılığıve yanlış ve yanıltıcı beyanlarda bulunan Lay, sonunda altı kez komplo ve dolandırıcılıktan mahkum edildi. Ayrı bir mahkeme duruşmasında, ek olarak dört dolandırıcılık ve yanlış beyanda bulunmaktan mahkum edildi. Lay, Ekim 2006'daki ceza kararını beklerken 5 Temmuz 2006'da kalp krizinden öldü. Ölümü nedeniyle mahkemeler verdiği suçlu kararları boşa çıktı ve ne kadar ceza almış olabileceğini asla bilemeyeceğiz.

Jeff Skilling, COO ve CEO

ABD Marshals Servisi

Jeff Skilling, Enron'da birden fazla üst düzey rol üstlendi, en önemlisi baş işletme görevlisi (COO) ve CEO, Enron skandalı Ve iflas. Bir gözü işine, diğer gözü Enron'un hisselerine odaklanan agresif bir yönetici olarak biliniyordu. En sonunda onu ve diğer Enron yöneticilerini batan muhasebe sahtekarlığını üstlenmeye iten şey bu fiyattı. Enron.

Muhasebe skandalının patlak vermeye başladığını izlerken sadece altı ay CEO olarak görev yaptı. Lay daha sonra başkan olmanın yanı sıra CEO olarak geri adım attı. Skandal çözülmeye başladığında ve Skilling çıkışlara yöneldiğinde, Enron'daki hisselerinin yaklaşık 60 milyon dolarını sattı ve birçok kişinin onun işin bittiğini bildiği sonucuna varmasına yol açtı. Skilling, gözetimi altında gerçekleşen muhasebe dolandırıcılığına dair herhangi bir bilgisi olduğunu açıkça yalanladı.

Skandal tamamen çözüldüğünde ve halka açık bir gösteri haline geldiğinde, Skilling'in katılımı göz ardı edilemezdi. 35 dolandırıcılık suçundan dava açıldı. içeriden öğrenenlerin ticaretive Enron çöküşüyle ilgili diğer suçlamalar. Sonunda bir adet dolandırıcılıktan, bir adet içeriden öğrenenlerin ticareti, beş kez denetçilere yanlış beyanda bulunma ve 12 adet menkul kıymet dolandırıcılığı.

Başlangıçta 24 yıl hapis cezasına çarptırıldı, daha sonra temyizde 14 yıla indirildi. Ayrıca Enron çalışanlarına ve hissedarlarına tazminat ödemeyi amaçlayan fona 42 milyon doları geri ödemesi emredildi. Skilling, cezasını rehabilitasyon merkezinde tamamladı ve Şubat 2019'da serbest bırakıldı. Ayrı bir davada, halka açık bir şirkette yönetici veya memur olarak görev yapması da yasaklandı.

Skilling, 2019'da hapisten çıktıktan sonra, doğal gaz ve diğer enerji ticaretini kolaylaştırmak için bir ticaret platformu olduğu iddia edilen Veld LLC adlı bir şirket kurmaya çalıştı. Ağustos 2021'de Veld LLC, Teksas eyaletine tescil edildi, ancak Ağustos 2021'de. 30, 2022, şirket inaktif olarak listelendi. Skilling'in kalan tahmini net değer 500.000$ ile 1 milyon$ arasında değişmektedir.

Andrew Fastow, CFO

Andrew Fastow, 1990 yılında Skilling tarafından işe alındı ve daha sonra 1998'de Enron'un CFO'su oldu. geçmişi göz önüne alındığında varlığa dayalı menkul kıymetler, tartışmasız Enron dolandırıcılık planlarının arkasındaki beyindi. Düzinelerce bilanço dışı anlaşma ve borcun saklanmasına yardımcı olan özel amaçlı araçlar kurdu. Enron'un bilançosu aynı anda gelir kaydederken, Enron'un hisse senedi fiyatını işlem. Fastow, birkaç Enron'un listelenen sahibiydi açık deniz uydurduğu varlıklar, ona milyonlar kazandırdı.

Ekim 2002'de Fastow, 78 dolandırıcılık, kara para aklama ve komplo suçlamasıyla suçlandı. Diğer Enron yöneticilerinin davalarında işbirliği yapma karşılığında, maksimum 10 yıl hapis cezası ve 29 milyon dolardan fazla varlığa el konulması için bir savunma anlaşması müzakere etti.

Eylül 2006'da Fastow, altı yıl hapis ve iki yıl denetimli serbestlik cezasına çarptırıldı. Daha sonra bir yargıç, Fastow'un diğer Enron davalarındaki işbirliğinin, 2011'de serbest bırakılmasına yol açan hapis cezasının beş yıla indirilmesini garanti ettiğini düşündü.

Hapis cezasının ardından Fastow, bir Houston hukuk firmasında belge inceleme memuru olarak çalışmaya başladı. etik ve muhasebe hakkında ironik bir şekilde konuşarak ders devresini dolaşmanın yanı sıra bütünlük. Net değeri de yaklaşık 500.000 $ olarak belirlendi.

İhbarcı Sherron Watkins

Enron'un düşüşünün başlangıcı, Ağustos 2001'de CEO Lay'e şirketin mali raporlarındaki muhasebe usulsüzlükleri hakkında isimsiz bir not şeklinde geldi. O zamanlar Enron'da Kurumsal Gelişimden sorumlu başkan yardımcısı olan Sherron Watkins, Lay'i ne konusunda uyarmak için notu gönderdi. muhasebede Enron'un çökmesine yol açabilecek ciddi muhasebe usulsüzlükleri olduğuna inanıyordu. skandallar. Gizli not, yazılmasından aylar sonra, skandalın iyice açığa çıkmasından ve Enron'un Aralık 2001'de iflas başvurusunda bulunmasından çok sonrasına kadar kamuoyuna açıklanmadı.

Watkins, notu daha önce yayınlamadığı için eleştirildi ve aynı zamanda tarafından 2002 Yılının Üç Kişisinden biri olarak övüldü. Zaman dergi. 2004'te Enron'daki hayatı hakkında bir kitap yayınladı ve daha sonra Enron'un çöküşünü konu alan ufuk açıcı filmde yer aldı: Enron: Odadaki En Zeki Adamlar.

Watkins şu anda kurumsal etik ve yönetişim gibi konuların yanı sıra Enron'daki kişisel deneyiminin öyküsünü kapsayan konferans devresinde aktiftir. Ayrıca odaklanan bir danışmanlık firması kurmuştur. kurumsal Yönetim ve iş ahlakı.

Enron Energy Services (EES) CEO'su Lou Pai

Lou Pai, Skilling'in en güvenilir teğmenlerinden biriydi ve şirketin 1985'te kurulmasından kısa bir süre sonra, 1987'den beri Enron'daydı. Skilling, onu, Enron Energy Services'in CEO'su gibi rollerde, şirketin birçok bölümünün başına getirdi. Mart 1997'den Ocak 2001'e ve Şubat 2001'den Haziran'a kadar Enron'un risk sermayesi kolu olan Enron Xcelerator'ın CEO'su 2001. Pai, Haziran 2001'de aniden istifa etti ve tahmini 250 milyon dolarlık hisse senedi gelirini yanına aldı.

Pai, Enron muhasebe skandalında herhangi bir suç işlemekle suçlanmadı ve Enron'a karşı açılan toplu dava hukuk davalarında Beşinci Değişikliğe başvurdu. İçinde sınıf aksiyon kıyafeti, Enron skandalından zarar görenlere yardım etmek için kurulan bir fona gitmek için bir sigorta poliçesi ödemesinde 6 milyon doları kaybetmek zorunda kaldı. Çok daha sonra, 2008'de Pai, Enron kurbanlarının fonuna da giden 30 milyon doları da içeren 31,5 milyon dolarlık mahkeme dışı bir anlaşmayla içeriden öğrenenlerin ticareti ücretlerini belirledi.

Enron'dan ayrılmasının ardından Pai, bir yenilenebilir enerji danışmanlık firması olan Element Markets'in kurucusu ve eski başkanıydı. Daha sonra, diğer bazı eski Enron çalışanlarının çalıştığı Midstream Capital Partners LLC'ye ortak olarak katıldı.

Gray Davis, Kaliforniya Valisi

Gray Davis, 1999'dan 2003'e kadar Kaliforniya valisiydi. İkinci dönem vali olarak yeniden seçilmesinden sadece aylar sonra, Ekim 2003'te geri çağırma oylamasına tabi tutuldu. Bu oylamayı büyük ölçüde, milyonlarca müşterinin elektrik şebekesinden aralıklı olarak kapatılmasıyla sonuçlanan Kaliforniya enerji krizi nedeniyle kaybetti. Enron, Kaliforniya'nın enerji fiyatlarını şişirmek için yıllarca çeşitli planlar yürüttü, yeni serbest bırakılmış yapay olarak oluşturulmuş bir piyasada yüksek fiyatlardan satış ve daha düşük fiyatlardan alım yaptı.

Tahminler, Enron'un çeşitli fahiş fiyat planları ile Kaliforniya'daki müşterilerden ve eyaletten yaklaşık 27 milyar dolar çaldığı yönünde.

Vali olarak görevden alınmasının ardından Davis, UCLA Halkla İlişkiler Okulu'nda öğretim görevlisi ve Loeb & Loeb'de avukat olarak çalıştı.

Richard Kinder, eski COO ve Başkan

Richard Kinder, enerji alanındaki kariyerine, bir dizi birleşmeden sonra Enron olan Florida Gas Transmission'da avukat olarak başladı. Missouri Üniversitesi'nde Ken Lay ile üniversite arkadaşıydı. Muhasebe saçmalıkları başlamadan önce 1990'dan 1996'ya kadar Enron'un başkanı ve COO'su olarak görev yaptı.

Aralık 1996'da, başka bir üniversite sınıf arkadaşı olan eski bir arkadaşı William Morgan ile bir iş kurmak için Enron'dan ayrıldı. Çeşitli boru hattı şirketlerini bir dizi satın alarak, ikisi de başarılı bir şirket kurdu. Kinder Morgan Inc.Aralık 2022 itibarıyla ABD'deki en büyük orta akım (boru hattı operatörü) enerji şirketi haline geldi ve tahmini net değeri 7,2 milyar dolar olan Forbes'ta listelendi. Halen Kinder Morgan'ın kurucusu ve başkanı olarak görev yapmakta olup, 2015 yılında CEO rolünden ayrılmıştır.

Enron, bu kadar uzun süre hileli muhasebe uygulamalarından nasıl kurtulabildi?

Enron, özel amaçlı araçlar gibi son derece karmaşık bilanço dışı araçlar kullandı ve riskten korunma stratejileri, hem Enron yönetim kurulunu hem de finansal analist topluluğunu yanıltmak için. Finansal analistler Enron'un bazı muhasebe tekniklerini sorguladığında, İcra Kurulu Başkanı (CEO) Jeff Skilling ve Chief Financial Memur (CFO) Andrew Fastow mali sonuçlar için kefil oldu ve analistleri ortaya konulan rakamları anlayamamakla suçladı. ileri. Enron'un gelecekte analistin firmasıyla iş yapma isteğinin sorgulandığı, ısrarcı analistlerle ilgili makul miktarda zorbalık vardı.

Enron'un yaratıcı muhasebe uygulamalarından birine bir örnek nedir?

Enron, Enron'un bazı borçlarını gizlemek için Whitewing olarak bilinen özel amaçlı bir araç kullandı. Whitewing, enerji santralleri ve boru hatlarındaki hisseler gibi Enron varlıklarını satın almak için kullanıldı ve Enron hissesini teminat olarak kullanarak gelir elde etti. Enron, Whitewing'in muhasebe uygulamasını Enron'un konsolide bilançosundan kaldırarak değiştirdi. Enron yönetim kurulu anlaşmayı imzalamış olsa da, varlık transferleri gerçek satışlar değildi ve kredi olarak ele alındı, ancak borcu Enron'un bilançosundan uzak tutmanın nihai amacı memnun.

Enron sonunda nasıl yakalandı?

En belirgin cevap, Ağustos ayıdır. 1 Eylül 2001, Enron Başkan Yardımcısı Sherron Watkins tarafından dönemin CEO'su Ken Lay'e şirketin batmasına neden olabilecek muhasebe usulsüzlükleri konusunda onu uyaran ünlü muhbir notu. Wall Street analistleri, Enron'un muhasebe uygulamaları konusunda uzun süredir kafa karıştırıyordu ve notun bir sözü olarak Enron'un endüstri analistlerini Enron'un muhasebesine inanmaları için kandırma ve kandırma yeteneği gözden kaçtı. azaltıldı. Bir kez köşeye sıkışınca hile sona erdi ve Enron Aralık 2001'de iflas koruması için başvurdu.

Alt çizgi

Bugüne kadar Enron, muhasebe suiistimalinin poster çocuğu olmaya devam ediyor. Aynı muhasebe hileleri tarafından desteklenen Enron hissesinden zengin oldukları için, o zamanki üst düzey yöneticiler pek umurlarında değildi. Daha yüksek bir hisse senedi fiyatına ve daha fazlasına yol açan daha fazla muhasebe hilesinin olumsuz geri besleme döngüsü bu yüzdendir. icra tazminatı, bu da hisse senedini ayakta tutmak için daha fazla muhasebe hilesi gerektiriyordu, vb.

Enron skandalının sonuçları sektörü ve muhasebecilerini sarstı ve sonuçta daha fazlasını gerektiren Sarbanes-Oxley yasasına (kısaca SOX) yol açtı. şeffaflık finansal raporlamada ve yöneticilerin finansal tablolar için kişisel sorumluluğunda. Enron fiyaskosu, birçok Enron çalışanının hayat birikimlerini çökerterek yok ederken, emeklilik fonu ve hisse senetlerinin değeri (iyi bir yatırım olarak sürekli olarak Enron'un hisselerine yatırım yapmaları isteniyordu). yatırım ve bir sadakat işareti), SOX gibi müteakip yasal reformlar, bir sonrakinin önlenmesine yardımcı olabilir. Enron.