Hisse Senedi Risk Priminin Hesaplanması

Öz sermaye risk primi, hisse senedi piyasasının risksiz borçlanma araçlarından ne kadar daha iyi performans göstereceğinin uzun vadeli bir tahminidir.

Risk primini hesaplamanın üç adımını hatırlayın:

- Hisse senetlerinin beklenen getirisini tahmin edin

- Risksiz tahvillerin beklenen getirisini tahmin edin

- Öz sermaye risk primini elde etmek için farkı çıkarın.

Bu yazıda, fiili verilerle eylem halindeki hesaplama sürecine bakarak risk priminin varsayımlarını ve geçerliliğini daha derinlemesine inceliyoruz.

Önemli Çıkarımlar

- Öz sermaye riski primi, bir hisse senedinin uzun vadede risksiz yatırımlardan ne kadar daha iyi performans göstereceğini tahmin eder.

- Risk priminin hesaplanması, hisse senetlerinin tahmini beklenen getirilerinin alınması ve bunların risksiz tahvillerin tahmini beklenen getirisinden çıkarılmasıyla yapılabilir.

- Gelecekteki hisse senedi getirilerini tahmin etmek zordur, ancak kazanca dayalı veya temettüye dayalı bir yaklaşımla yapılabilir.

- Risk priminin hesaplanması, güvenliden şüpheliye doğru giden bazı varsayımlar gerektirir.

Birinci Adım: Hisse Senedinin Beklenen Toplam Getirisini Tahmin Edin

Gelecekteki hisse senedi getirilerini tahmin etmek en zor (imkansız değilse de) adımdır. İşte uzun vadeli hisse senedi getirilerini tahmin etmenin iki yöntemi:

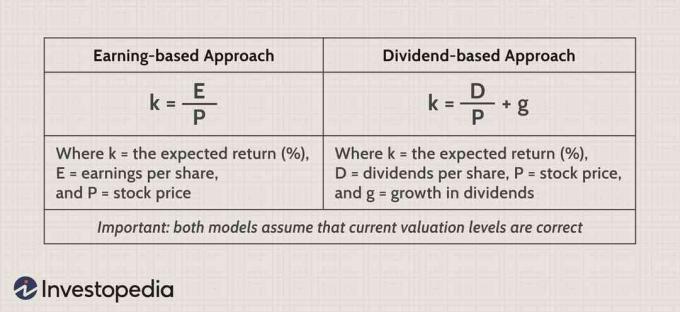

Kazanç Modelini Takma

Kazanca dayalı model, beklenen getirinin kazanç getirisine eşit olduğunu söylüyor. Aralık ayından itibaren S&P 500 Endeksinin 15 yıllık tarihini düşünün. 31, 1988, Aralık. 31, 2003:

Yukarıdaki grafikte, S&P 500 Endeksini (mor çizgi) iki parçaya ayırdık: hisse başına kazanç (yeşil çizgi) ve F/K çoklu (mavi düz çizgi). Her noktada, endeks değerini elde etmek için EPS'yi P/E çarpanıyla çarpabilirsiniz. Örneğin, Aralık 2003'ün son gününde S&P endeksi 1112'ye ulaştı (1111.92'den yuvarlandı). O zaman, birleşik şirketlerin EPS'si 45,20 dolardı ve bu nedenle F/K çarpanı 24,6'ydı (45,20 dolar x 24,6 = 1112).

Endeks, yılı neredeyse 25'lik bir F/K ile bitirdiği için kazanç getirisi %4 idi (1 ÷ 25 = 0.04). Kazanca dayalı yaklaşıma göre, enflasyondan önce beklenen reel getiri bu nedenle %4 idi. Altta yatan sezgisel fikir, ortalama geri dönüştür - P/E katlarının doğal bir orta zemine geri dönmeden önce çok yüksek veya çok düşük olamayacağı teorisi. Sonuç olarak, yüksek bir P/E, daha düşük gelecekteki getirileri ve düşük bir P/E, daha yüksek gelecekteki getirileri ifade eder.

Öz sermaye riski ve piyasa riski primi, birincisi hisse senetlerine atıfta bulunurken ikincisi tüm finansal araçlara atıfta bulunsa da sıklıkla birbirinin yerine kullanılır.

Grafiksel olarak, bazı akademisyenlerin neden gelecek on yılın özsermaye getirilerinin 1990'ların çift haneli getirilerine ayak uyduramayacağı konusunda uyardıklarını da görebiliriz. On yılın sonundaki akut balonu göz ardı ederek, 1988'den 1998'e kadar olan 10 yıllık dönemi düşünün. EPS, yıllık %6,4 oranında büyüdü, ancak S&P endeksi %16 gibi inanılmaz bir oranda büyüdü. Fark, sözde çoklu genişlemeden kaynaklandı - P/E çarpanında yaklaşık 12'den 28'e bir artış. Akademik şüpheciler basit bir mantık kullanır. 2003'ün sonunda yaklaşık 25'lik bir taban F/K katından başlarsanız, yalnızca F/K çarpanının daha da genişlemesiyle kazanç artışını geride bırakan agresif uzun vadeli getiriler elde edebilirsiniz.

Temettü Modeline Takma

Temettü modeli, beklenen getirinin temettü verimi artı temettülerdeki büyümeye eşit olduğunu söylüyor. Bunların hepsi yüzde olarak ifade edilir. İşte 1988'den 2003'e kadar S&P 500'ün temettü verimi:

Endeks 2003 yılını %1,56 temettü verimi ile kapatmıştır. Sadece piyasalarda uzun vadeli bir büyüme tahmini eklememiz gerekiyor' hisse başına temettü. Bunu yapmanın bir yolu, temettü büyümesinin ekonomik büyüme ile izleyeceğini varsaymaktır. Ve gayri safi milli hasıla (GSMH), kişi başına düşen GSYİH ve kişi başına gayri safi milli hasıla dahil olmak üzere seçebileceğimiz çeşitli ekonomik önlemlerimiz var.

Örneğin, reel GSYİH'yı %3 ila %4 olarak alalım. Gelecekteki hisse senedi getirilerini tahmin etmek için bu ölçüyü kullanmak için, onunla temettü büyümesi arasında gerçekçi bir ilişki olduğunu kabul etmemiz gerekir. %4 reel GSYİH büyümesinin, hisse başına temettüde %4 büyümeye dönüşeceğini varsaymak büyük bir adımdır. Temettü büyümesi nadiren GSYİH büyümesine ayak uydurmuştur ve bunun iki iyi nedeni vardır.

İlk olarak, özel girişimciler ekonomik büyümenin orantısız bir payını yaratırlar—kamu piyasaları genellikle ekonominin en hızlı büyümesine katılmaz. İkincisi, temettü getirisi yaklaşımı hisse başına büyüme ile ilgilidir ve şirketler hisse senedi opsiyonları ihraç ederek hisse tabanlarını sulandırdıkları için sızıntı vardır. Hisse senedi geri alımlarının dengeleyici bir etkisi olduğu doğru olsa da, nadiren hisse senedi opsiyonunu telafi ederler. seyreltme. Bu nedenle, halka açık şirketler, dikkate değer ölçüde tutarlı net seyrelticilerdir.

Tarih bize, %4'lük reel GSYİH büyümesinin, en iyi ihtimalle, hisse başına reel temettü olarak kabaca %2'lik veya gerçekten iyimsersek %3'lük bir büyümeye dönüştüğünü söylüyor. Büyüme tahminimizi temettü verimine eklersek, yaklaşık %3,5 ila %4,5 (%1,56 + %2 ila %3 = %3,5 ila %4,5) elde ederiz. Kazanç modelinin öngördüğü %4'e denk geliyoruz ve her iki sayı da daha önce reel olarak ifade ediliyor. şişirme.

İkinci Adım: Beklenen "Risksiz" Oranı Tahmin Edin

Güvenli bir uzun vadeli yatırıma en yakın şey Hazine Enflasyon Korumalı Menkul Kıymettir (TIPS). Kupon ödemeleri ve anapara enflasyona göre altı ayda bir ayarlandığından, TIPS getirisi zaten gerçek bir getiridir. Bahşişler gerçekten risksiz değildir - faiz oranları yukarı veya aşağı hareket ederse, fiyatları sırasıyla aşağı veya yukarı hareket eder. Ancak, vadeye kadar bir TIPS tahvili tutarsanız, gerçek bir getiri oranını kilitleyebilirsiniz.

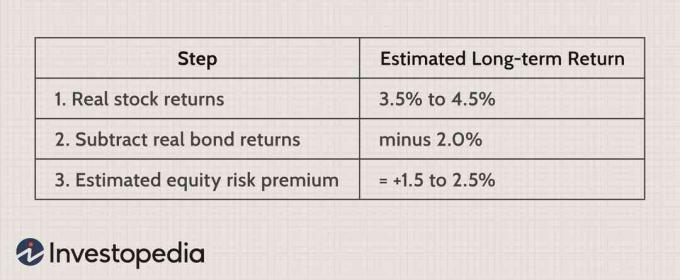

Yukarıdaki çizelgede karşılaştırdığımız nominal 10 yıllık Hazine getirisi (mavi çizgi) ile eşdeğer reel getirisi (mor). Gerçek getiri basitçe enflasyonu düşer. Kısa yeşil çizgi olsa da önemlidir. 2002 yılındaki 10 yıllık TIPS getirisidir. Normal 10 yıllık Hazine (mor) üzerindeki enflasyona göre düzeltilmiş verimin 10 yıllık TIPS (yeşil) ile yakından takip etmesini bekliyoruz. 2003'ün sonunda yeterince yakındılar. 10 yıllık TIPS getirisi sadece %2 utangaçtı ve Hazine'deki gerçek getiri yaklaşık %2.3 idi. Bu nedenle, %2'lik reel getiri, güvenli bir tahvil yatırımının gelecekteki gerçek getirileri için en iyi tahminimiz olur.

Tahvil gibi bir devlet varlığı, risksiz bir varlık olarak kabul edilir, çünkü hükümetin faizi temerrüde düşmesi olası değildir.

Üçüncü Adım: Tahmini Tahvil Getirisini Tahmini Hisse Senedi Getirisinden Çıkarın

Tahvil getirileri tahminimizi hisse senedi getirilerinden çıkardığımızda, +%1.5 ila +%2.5 arasında bir tahmini özkaynak risk primi elde ederiz:

Her Türlü Varsayım

Model bir tahminde bulunmaya çalışır ve bu nedenle bazı uzmanların modeli tamamen reddetmesine yetecek kadar varsayımlar gerektirir. Ancak, bazı varsayımlar diğerlerinden daha güvenlidir. Modeli ve sonucunu reddederseniz, onunla tam olarak nerede ve neden aynı fikirde olmadığınızı anlamak önemlidir. Güvenliden şüpheliye kadar değişen üç tür varsayım vardır.

İlk olarak, model tüm borsanın uzun vadede risksiz menkul kıymetlerden daha iyi performans göstereceğini varsayar. Ancak bunun güvenli bir varsayım olduğunu söyleyebiliriz, çünkü farklı sektörlerin değişen getirilerine ve piyasanın kısa vadeli kaprislerine izin verir. S&P 500'ün %26 arttığı ve F/K çarpanında mütevazı bir düşüş yaşadığı 2003 takvim yılını ele alalım.

Hiçbir öz sermaye risk primi modeli böyle bir sıçramayı öngöremezdi, ancak bu sıçrama modeli geçersiz kılmaz. Buna büyük ölçüde uzun vadede sürdürülemeyen fenomenler neden oldu: toplamda %17'lik bir artış. ileri EPS (yani, gelecek dört çeyrek için EPS tahminleri) ve takip eden EPS'de neredeyse inanılmaz bir %60 artı artış (S&P'ye göre, 27.60 $'dan 45.20 $'a).

İkincisi, model, hisse başına temettüdeki (veya bu konuda EPS'deki) gerçek büyümenin uzun vadede çok düşük tek haneli büyüme oranlarıyla sınırlı olmasını gerektirir. Bu varsayım güvenli görünüyor, ancak makul bir şekilde tartışılıyor. Bir yandan, herhangi bir ciddi çalışma tarihsel getiriler (Robert Arnott, Peter Bernstein veya Jeremy Siegel tarafından yapılanlar gibi), bu tür bir büyümenin sürekli bir süre boyunca nadiren %2'nin üzerine çıktığı üzücü gerçeği kanıtlıyor.

İyimserler ise teknolojinin üretkenlikte daha yüksek büyüme oranlarına yol açabilecek süreksiz bir sıçramayı serbest bırakma olasılığına izin veriyor. Sonuçta, belki de yeni ekonomi tam da virajda. Ancak bu gerçekleşse bile, faydalar kesinlikle tüm hisse senetlerinden ziyade piyasanın seçilmiş sektörlerine tahakkuk edecektir. Ayrıca, halka açık şirketlerin, daha fazla hisse geri alımı gerçekleştirerek, daha az hisse senedi opsiyonu vererek ve seyreltmenin aşındırıcı etkilerini tersine çevirerek tarihsel davranışlarını tersine çevirmeleri de akla yatkındır.

Son olarak, modelin şüpheli varsayımı, mevcut değerleme seviyeleri yaklaşık olarak doğrudur. 2003'ün sonunda, 25'in F/K çarpanının ve 65'in (1 ÷ %1,5 temettü verimi) fiyat-temettü veriminin devam edeceğini varsaydık. Açıkçası, bu sadece bir tahmin! Değerleme değişikliklerini tahmin edebilseydik, özsermaye risk primi modelinin tam şekli aşağıdaki gibi olurdu:

Alt çizgi

Hisse senedi risk primi, hisse senetlerinin tahmini reel getirisi ile güvenli tahvillerin tahmini reel getirisi arasındaki fark olarak hesaplanır - yani, Beklenen varlık getirisinden risksiz getiriyi çıkararak (model, cari değerleme katlarının kabaca doğru). NS ABD Hazine bonosu (T-bonosu) oran genellikle risksiz oran olarak kullanılır. Risksiz oran sadece varsayımsaldır, çünkü tüm yatırımların bir miktar kayıp riski vardır. Bununla birlikte, çok likit varlıklar oldukları, anlaşılması kolay oldukları ve ABD hükümeti borç yükümlülüklerini hiçbir zaman temerrüde düşürmediği için T-fatura oranı iyi bir ölçüdür.

Hisse senetlerindeki temettü getirisi, TIPS getirisine yeterince yakın olduğunda, çıkarma işlemi, primi uygun bir şekilde tek bir sayıya indirir; uzun vadeli büyüme hisse başına ödenen temettü oranı.

Hisse senedi risk primi, bir hisse senedini değerlendirirken yatırımcılara bir miktar rehberlik sağlayabilir, ancak bir hisse senedinin geçmiş performansına dayalı olarak gelecekteki getirisini tahmin etmeye çalışır. Hisse senedi getirileri ile ilgili varsayımlar sorunlu olabilir çünkü gelecekteki getirileri tahmin etmek zor olabilir. Öz sermaye risk primi, piyasanın her zaman risksiz orandan daha fazla getiri sağlayacağını varsayar ve bu geçerli bir varsayım olmayabilir. Hisse senedi risk primi, yatırımcılar için yol gösterici olabilir ancak önemli sınırlamaları olan bir araçtır.