Ortak Hisse Senedi Olasılık Dağılım Yöntemlerini Kullanma

Çizim Olasılık Dağılımı

Neredeyse piyasaların öngörülebilirliği veya verimliliği hakkındaki görüşünüz ne olursa olsun, çoğu varlık için garantili getirilerin belirsiz veya riskli olduğu konusunda muhtemelen hemfikir olacaksınız. Altında yatan matematiği görmezden gelirsek olasılık dağılımları, belirsizliğin belirli bir görünümünü tanımlayan resimler olduklarını görebiliriz. Olasılık dağılımı, belirli bir değişkenin bir çizim grafiğinde belirli bir aralık arasında veya içinde kalma olasılığını tanımlayan istatistiksel bir hesaplamadır.

Belirsizlik rastgeleliği ifade eder. Öngörülebilirlik eksikliğinden farklıdır veya piyasa verimsizliği. Ortaya çıkan bir araştırma görüşü, finansal piyasalar hem belirsiz hem de tahmin edilebilir. Ayrıca, piyasalar olabilir verimli ama aynı zamanda belirsiz.

Finansta, varlık getirisinin bir varlık getirisi olarak kabul edilebileceğini düşündüğümüzde, varlık getirisinin duyarlılığına ilişkin görüşümüzü gösteren resimler çizmek için olasılık dağılımlarını kullanırız.

rastgele değişken. Bu yazıda, en popüler olasılık dağılımlarından birkaçını gözden geçireceğiz ve bunları nasıl hesaplayacağınızı göstereceğiz.Dağılımlar, ayrık veya sürekli olarak ve bir olup olmadığına göre kategorize edilebilir. olasılık yoğunluk fonksiyonu (PDF) veya bir kümülatif dağılım.

Ayrık vs. Sürekli Dağılımlar

ayrık Sonlu bir olası sonuçlar kümesinden elde edilen rastgele bir değişkeni ifade eder. Örneğin altı yüzlü bir kalıbın altı ayrı sonucu vardır. Sürekli dağılım, sonsuz bir kümeden çizilen rastgele bir değişkeni ifade eder. Sürekli rastgele değişkenlere örnek olarak hız, mesafe ve bazı varlık getirileri verilebilir. Kesintili bir rastgele değişken tipik olarak noktalar veya kısa çizgilerle gösterilirken, sürekli bir değişken düz bir çizgiyle gösterilir. Aşağıdaki şekil, normal dağılım için ayrık ve sürekli dağılımları göstermektedir. Anlam (beklenen değer) 50 ve a standart sapma 10:

Dağılım, belirsizliğin grafiğini çıkarma girişimidir. Bu durumda, 50'lik bir sonuç en olası olanıdır, ancak zamanın yalnızca yaklaşık %4'ünde gerçekleşecektir; 40'lık bir sonuç, ortalamanın altında bir standart sapmadır ve zamanın %2,5'inin hemen altında gerçekleşir.

Olasılık Yoğunluk vs. Kümülatif Dağılım

Diğer ayrım ise, olasılık yoğunluk fonksiyonu (PDF) ve kümülatif dağılım fonksiyonu. PDF, rastgele değişkenimizin belirli bir değere (veya sürekli değişken olması durumunda, bir aralık arasına düşme) ulaşma olasılığıdır. Rastgele bir değişken olma olasılığını belirterek bunu gösteriyoruz. x gerçek bir değere eşit olacak x:

P[x=x]

Kümülatif dağılım, rastgele değişkenin x gerçek değerden küçük veya ona eşit olacak x:

P[x<=x]

veya örneğin, boyunuz rasgele bir değişkense beklenen değer 5'10" inç (ebeveyninizin ortalama boyu) varsa, PDF sorusu şudur: "Bir 5'4" yükseklik?" Karşılık gelen kümülatif dağılım işlevi sorusu, "Ondan daha kısa olma olasılığınız nedir? 5'4"?"

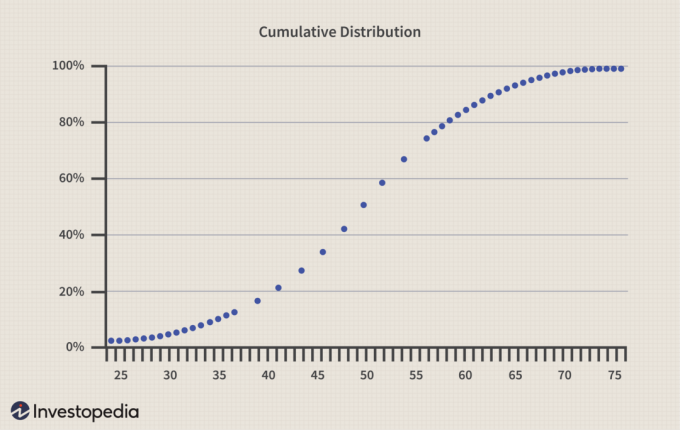

Yukarıdaki şekil iki normal dağılımlar. Artık bunların olasılık yoğunluk fonksiyonu (PDF) çizimleri olduğunu görebilirsiniz. Kümülatif dağılımla aynı dağılımı yeniden çizersek, aşağıdakileri elde ederiz:

Kümülatif dağılım sonunda y ekseninde 1.0 veya %100'e ulaşmalıdır. Çıtayı yeterince yükseğe çıkarırsak, o zaman bir noktada, neredeyse tüm sonuçlar bu çubuğun altına düşecektir (dağılımın tipik olarak 1.0'a asimptotik olduğunu söyleyebiliriz).

Bir sosyal bilim olan finans, fizik bilimleri kadar temiz değildir. Örneğin yerçekimi, tekrar tekrar güvenebileceğimiz zarif bir formüle sahiptir. finansal varlık Öte yandan, getiriler bu kadar tutarlı bir şekilde çoğaltılamaz. Doğru dağılımları karıştıran akıllı insanlar tarafından yıllar içinde şaşırtıcı miktarda para kaybedildi. (yani, fizik bilimlerinden türetilmiş gibi) finansal durumu tasvir etmeye çalışan dağınık, güvenilmez yaklaşımlarla İadeler. Finansta, olasılık dağılımları, kaba resimsel temsillerden biraz daha fazlasıdır.

Üniforma dağıtımı

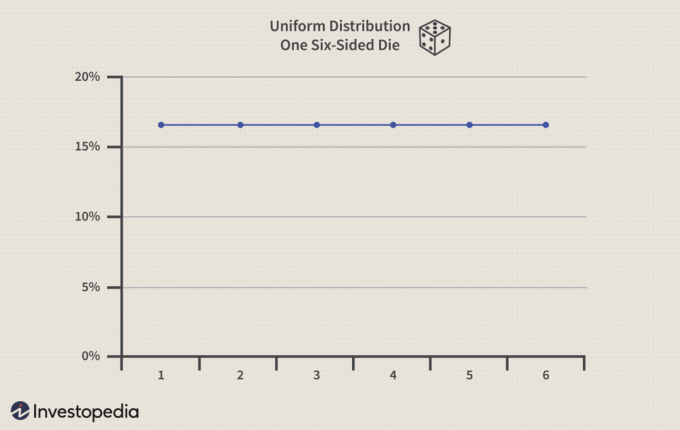

En basit ve en popüler dağıtım, üniforma dağıtımı, tüm sonuçların eşit bir gerçekleşme şansına sahip olduğu. Altı kenarlı bir kalıbın düzgün bir dağılımı vardır. Her sonucun yaklaşık %16.67 (1/6) olasılığı vardır. Aşağıdaki grafiğimiz düz çizgiyi göstermektedir (böylece daha iyi görebilirsiniz), ancak bunun ayrı bir dağılım olduğunu unutmayın; 2.5 veya 2.11 yuvarlayamazsınız:

Şimdi, aşağıdaki şekilde gösterildiği gibi iki zarı birlikte atın ve dağılım artık tekdüze olmaz. Yedide zirve yapıyor, bu da %16.67 şansa sahip. Bu durumda, diğer tüm sonuçların olasılığı daha düşüktür:

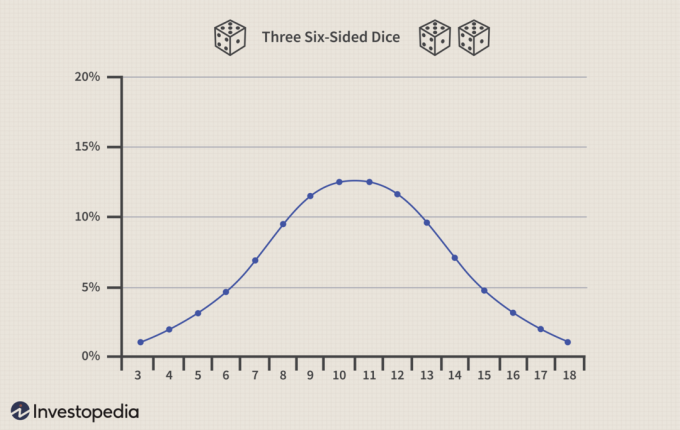

Şimdi, aşağıdaki şekilde gösterildiği gibi üç zarı birlikte atın. Çok şaşırtıcı bir teoremin etkilerini görmeye başlıyoruz: Merkezi Limit Teoremi. Merkezi limit teoremi, bir dizi bağımsız değişkenin toplamının veya ortalamasının normal dağılma eğiliminde olacağını cesurca vaat eder. kendi dağılımından bağımsız olarak. Zarlarımız bireysel olarak tekdüzedir, ancak onları birleştirir ve - daha fazla zar ekledikçe - neredeyse sihirli bir şekilde toplamları tanıdık normal dağılıma yönelecektir.

Binom dağılımı

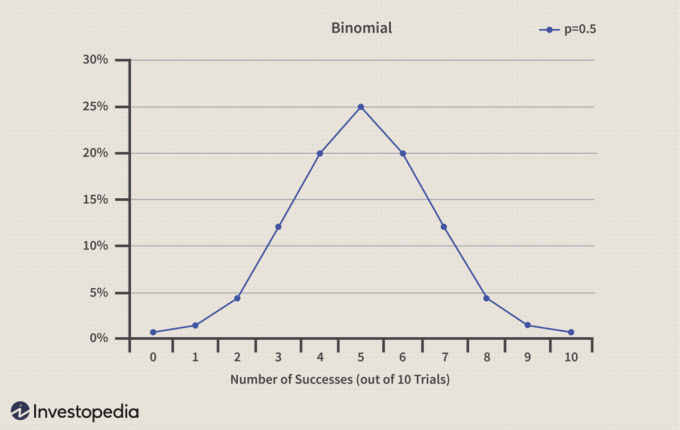

NS Binom dağılımı bir dizi yazı tura gibi bir dizi "ya/ya" denemesini yansıtır. Bunlara Bernoulli denemeleri denir - ki bu sadece iki sonucu olan olaylara atıfta bulunur - ancak çift (50/50) oranlara ihtiyacınız yoktur. Aşağıdaki binom dağılımı, tura olasılığının %50 (p-0.5) olduğu 10 yazı tura serisini göstermektedir. Aşağıdaki şekilde tam olarak beş yazı ve beş yazı (sıralama önemli değil) çevirme şansının sadece %25 olduğunu görebilirsiniz:

Binom dağılımı size normal görünüyorsa, bu konuda haklısınız. Deneme sayısı arttıkça, binom normal dağılıma yönelir.

Lognormal Dağılım

NS lognormal dağılım finansta çok önemlidir, çünkü en popüler modellerin çoğu, hisse senedi fiyatlarının lognormal olarak dağıldığını varsaymaktadır. Varlık getirilerini aşağıdakilerle karıştırmak kolaydır. fiyat seviyeleri.

Varlık getirileri genellikle normal olarak kabul edilir - bir hisse senedi %10 yükselebilir veya %10 düşebilir. Fiyat seviyeleri genellikle lognormal olarak değerlendirilir; 10$'lık bir hisse senedi 30$'a kadar çıkabilir ama -10$'a düşemez. Lognormal dağılım sıfır değildir ve sağa çarpıktır (yine, bir hisse senedi sıfırın altına düşemez ancak teorik bir üst limiti yoktur):

zehir

NS Poisson Dağılımı belirli bir olayın (örneğin, günlük bir portföy %5'in altındaki kayıp) bir zaman aralığında meydana gelir. Bu nedenle, aşağıdaki örnekte, bazı operasyonel süreçlerin %3'lük bir hata oranına sahip olduğunu varsayıyoruz. Ayrıca 100 rastgele deneme varsayıyoruz; Poisson dağılımı, tek bir gün gibi belirli bir süre boyunca belirli sayıda hata alma olasılığını tanımlar.

Öğrenci T

Öğrencinin T dağılımı da normal dağılımdan biraz daha "şişman bir kuyruğa" sahip olduğu için çok popüler. Öğrencinin T'si tipik olarak örneklem büyüklüğümüz küçük olduğunda (yani 30'dan az olduğunda) kullanılır. Finansta sol kuyruk kayıpları temsil eder. Bu nedenle, örneklem büyüklüğü küçükse, büyük bir kayıp olasılığını hafife almaya cüret edebiliriz. Öğrencinin T'sindeki kalın kuyruk burada bize yardımcı olacaktır. Öyle olsa bile, bu dağılımın yağlı kuyruğu genellikle yeterince şişman değildir. Finansal getiriler, nadiren felaketle sonuçlanan durumlarda, gerçekten büyük kayıplar (yani dağılımların öngördüğünden daha fazla) sergileme eğilimindedir. Bu noktaya gelindiğinde büyük miktarda para kaybedildi.

Beta Dağıtımı

Son olarak, beta dağılımı (ile karıştırılmamalıdır) beta parametre sermaye varlıkları fiyatlandırma modeli) tahmin eden modellerde popülerdir. kurtarma oranları tahvil portföyleri üzerinde. Beta dağıtımı, dağıtımların yardımcı oyuncusudur. Normal gibi, sadece iki parametreye (alfa ve beta) ihtiyaç duyar, ancak dikkate değer bir esneklik için birleştirilebilirler. Dört olası beta dağılımı aşağıda gösterilmiştir:

Alt çizgi

İstatistiksel ayakkabı dolabımızdaki pek çok ayakkabı gibi, duruma en uygun olanı seçmeye çalışıyoruz, ancak havanın bizim için ne tuttuğunu gerçekten bilmiyoruz. Normal bir dağılım seçebiliriz ve sonra sol kuyruk kayıplarını hafife aldığını öğrenebiliriz; bu yüzden, bir sonraki dönemde verilerin daha "normal" göründüğünü bulmak için çarpık bir dağılıma geçiyoruz. Altındaki zarif matematik, bu dağılımların daha derin bir gerçeği ortaya çıkardığını düşünmenizi sağlayabilir, ancak bunların yalnızca insan eseri olmaları daha olasıdır. Örneğin, incelediğimiz tüm dağılımlar oldukça düzgün, ancak bazı varlık getirileri kesintili bir şekilde atlıyor.

Normal dağılım her yerde hazır ve zariftir ve yalnızca iki parametre (ortalama ve dağılım) gerektirir. Diğer birçok dağılım normale yakınsar (örneğin, binom ve Poisson). Ancak, birçok durum, örneğin risk fonu getiriler, kredi portföyleri ve ciddi zarar olayları normal dağılımları hak etmez.