Peşin Ödenen Giderler Gelir Tablosuna Nasıl Kaydedilir?

Önceden ödenmiş giderler üzerine kaydedilmez gelir tablosu ilk olarak. Bunun yerine, önceden ödenmiş giderler, önce bilançoya kaydedilir ve daha sonra, Peşin ödenen gider gerçekleştiğinde veya gider oluştukça gelir üzerinden muhasebeleştirilir. Beyan.

Bir şirket bir gider için ön ödeme yaptığında, bu gider üzerinde ön ödemeli bir varlık olarak muhasebeleştirilir. bilanço, şirketin nakit (veya ödeme hesabını) aynı miktarda azaltan eşzamanlı bir giriş kaydedilir. Peşin ödenen giderlerin çoğu, nadir görülen 12 ay sonrasına kadar tahakkuk ettirilmedikçe, bilançoda dönen bir varlık olarak görünür.

Sonra, ne zaman masraf oluştuğunda, peşin ödenen gider hesabı gider tutarından düşülerek gider oluştuğu dönemde şirketin gelir tablosuna yansıtılır.

Sigorta Ön Ödemeli Bir Masraf Olarak Kabul Edilir mi?

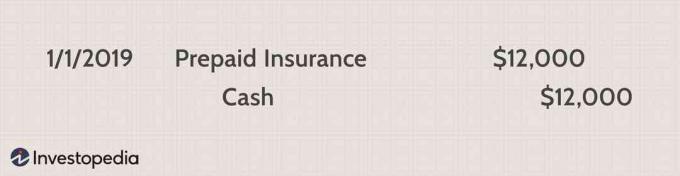

Ön ödemeli giderlerin daha yaygın biçimlerinden biri, sigortagenellikle peşin olarak ödenir.Örneğin, ABC Şirketi 12.000 $ prim öder. müdürler ve memurlar sorumluluk sigortası gelecek yıl için. Şirket, poliçeyi önceden öder ve ardından her ay yapılan sigorta masraflarını hesaba katmak için bir düzeltme girişi yapar. Ön ödemeli gider hesabını borçlandırdığımız ve masrafı ödemek için kullanılan hesabı kredilendirdiğimiz ilk giriş şunu ister:

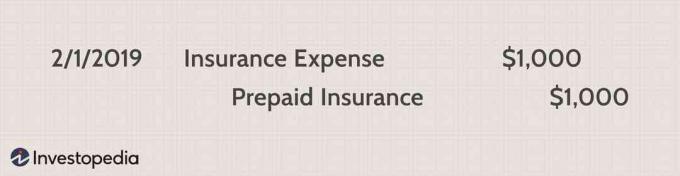

Ardından, bir ay sonra şirket, kullanılan sigorta için bir düzeltme girişi yapar. Şirket bir borç azaltmak için uygun gider hesabına ve ön ödemeli gider hesabına alacak kaydeder. varlık değer. ABC Şirketi için aylık ayarlama, 12 aya bölünen 12.000 ABD Doları veya ayda 1.000 ABD Doları olacaktır. Her ayın sonundaki ayarlama girişi aşağıdaki gibi görünecektir:

Ön Ödemeli Masraf Olarak Kiralama?

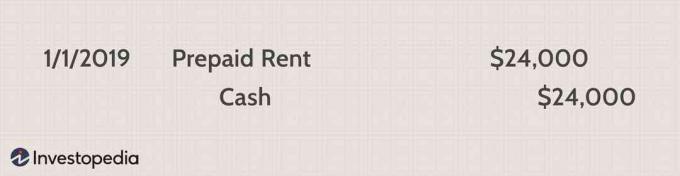

İşletmeler, indirim almak için kirayı aylar öncesinden ödeyebilir veya belki de ev sahibi, kiracının kredisi göz önüne alındığında bir ön ödeme talep edebilir. Her iki durumda da, XYZ Şirketinin ofis alanı için altı ay önceden toplam 24.000 ABD Doları tutarında ön ödeme yaptığını varsayalım. İlk giriş aşağıdaki gibidir:

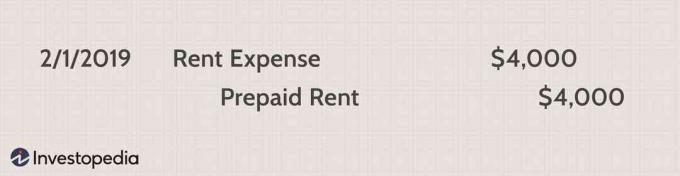

Daha sonra, her ay sona erdiğinde, bilançoda yer alan ön ödemeli kira hesabı, aylık kira tutarı olan 24.000 ABD Doları'na bölünerek altı aya bölünerek veya aylık 4.000 ABD Doları kadar düşürülür. Aynı zamanda şirket, gelir tablosunda 4.000 $'lık bir kira gideri muhasebeleştirir. Böylece, aylık ayarlama girişi aşağıdaki gibi görünecektir:

Diğer Ön Ödemeli Giderler

Bir şirketin önceden ödeyebileceği ek masraflar, faiz ve vergileri içerir. Bir şirketin vadesinden önce ödeme yapması nedeniyle peşin ödenen faiz ortaya çıkabilir. Bu arada, bazı şirketler, gelecekte ödenmesi gerekenlere bağlı olarak tahmini vergi ödemesi gibi, vergileri vadesinden önce öderler. Daha az yaygın olan diğer ön ödemeli giderler, ekipman kiralama veya yardımcı programları içerebilir.

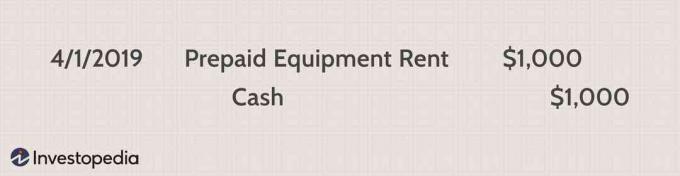

Örnek olarak, Company Build Inc'i düşünün. hangi bir inşaat işi için bir ekipman parçası kiraladı. Şirket, 1 Nisan 2019'da bir ay içinde yapılacak bir iş için bir parça ekipman kiralamak için 1.000 dolar ödedi. Şirket, ilk işlemi aşağıdaki gibi muhasebeleştirir:

Ardından, ekipman kullanıldığında ve fiili masraf oluştuğunda, şirket ön ödemeli varlık hesabını azaltmak ve kira giderinin gelirde görünmesini sağlamak için girişi takiben Beyan:

Peşin ödenen sigorta, kira, kamu hizmetleri veya diğer herhangi bir masraf olup olmadığına bakılmaksızın, uygun ön ödemeli varlık hesabına kaydedilmelidir. Daha sonra, her dönemin sonunda veya gider fiilen oluştuğunda, maliyeti azaltmak için bir düzeltme girişi yapılmalıdır. ön ödemeli varlık hesabı ve daha sonra gelir üzerinde görünecek olan uygun gelir giderini muhasebeleştirin (kredilendirin) Beyan.

Neden Peşin Ödenen Giderler Gelir Tablosunda Başta Yok?

Peşin ödenen giderler gelir tablosuna dahil edilmez. Genel kabul görmüş muhasebe ilkeleri (GAAP). Özellikle, aşağıdakileri gerektiren GAAP eşleştirme ilkesi tahakkuk esaslı Muhasebe. Tahakkuk muhasebesi, nakit veya para el değiştirdiğinde ne olursa olsun, gelir ve giderlerin aynı dönemde raporlanmasını gerektirir. Yani, harcamalar gerçekleştiğinde kaydedilmelidir. Bu nedenle, peşin ödenmiş giderler henüz ortaya çıkmadığı için ödendiğinde gelir tablosuna yansıtılmaz.