Hesapları Kontrol Etmeye Yönelik Eksiksiz Kılavuz

Çek hesabı, yatırılan fonlara kolay erişim sağlayan bir banka hesabı türüdür. Diğer banka hesap türlerinin aksine - tasarruflar dahil - çek hesapları tipik olarak sınırsız para çekme ve yatırmaya izin verir ve bu da onları günlük harcamalarınızı karşılamak için iyi bir seçim haline getirir.

Bu esneklik karşılığında, çek hesapları düşük faiz oranları ödeme eğilimindedir (eğer faiz ödüyorlarsa) tasarruf hesaplarına, mevduat sertifikalarına (CD'ler) ve paranızı büyütmenize izin veren diğer hesaplara kıyasla.Bu nedenle, çek hesabınızı yalnızca normal satın alımlar ve aylık faturalarınız için erişmek isteyeceğiniz para için kullanmak iyi bir fikirdir. Diğer her şey daha yüksek kazanç potansiyeli sunan hesaplara girmelidir.

Bir çek hesabındaki paraya erişmenin birkaç uygun yolu vardır. Örneğin şunları yapabilirsiniz:

- Çekleri yazın.

- Hesabınıza bağlı bir banka kartı ile alışveriş yapın.

- ATM kartınızla para çekme ve para yatırma işlemlerini gerçekleştirin.

- Para çekmek ve para yatırmak için yerel şubenizi ziyaret edin.

- Tek seferlik faturaları ödemek veya yinelenen ödemeler ayarlamak için bankanın çevrimiçi fatura ödeme hizmetini kullanın.

- Kamu hizmetleri ve kredi kartları gibi bir hesabınızın olduğu bir şirket aracılığıyla otomatik ödemeler ayarlayın.

- Diğer banka hesaplarına ve diğer banka hesaplarından para transferi yapın.

Önce çek hesabı açmak, mevcut olan farklı hesap türlerini ve ayrıca bir çek hesabı tutmanın pratik yönleri - örneğin bir çek nasıl yazılacağı ve bakiyenizin nasıl ödeneceği gibi hesap. Başlamak için, bir çek hesabı seçmenize ve yönetmenize yardımcı olacak hızlı bir kılavuz burada.

Ücretsiz Çek Hesapları - ve Birine Nasıl Kalifiye Olunur

Ücretsiz çek hesapları eskisinden daha az yaygındır. Bankrate'e göre, bankaların sadece %38'i, 2009'daki %76'ya kıyasla şimdi ücretsiz kontrol hizmeti sunuyor. Genel olarak, topluluk bankalarında, kredi birliklerinde ("ödül kontrolü" arayın) ve çevrimiçi bankalarda ücretsiz çek bulma şansınız büyük tuğla ve harç bankalarından daha fazla olacaktır.

Ücretsiz kontrol, aylık bakım ücreti ve/veya minimum bakiye gereksinimi olmayan bir çek hesabı anlamına gelir. Bazı bankalar, elektronik tablolara kaydolursanız veya doğrudan para yatırma işlemi yaparsanız ücretsiz kontrol sunar. bu, işvereninizin maaşınızı elektronik olarak her ödemede banka hesabınıza yatırmasını sağlar. dönem. Bununla birlikte, minimum bir doğrudan para yatırma tutarı olabileceğini unutmayın - örneğin ayda 250 ABD doları - ve bunun altına düşerseniz veya doğrudan para yatırma durursa, ücretsiz kontrol durumunu kaybedersiniz. Ve tabii ki, ücretsiz, hiçbir ücret olmadığı anlamına gelmez: Herhangi bir kredili mevduat hesabı ücreti ve diğer ücretler için hala kancada olacaksınız. (Görmek Hangi ABD bankaları ücretsiz çek hesapları sunuyor?)

Faiz Getiren Çek Hesapları

Faizli bir çek hesabıyla, tıpkı bir tasarruf hesabında olduğu gibi, hesaptaki paradan faiz kazanırsınız. Ancak, bir tasarruf hesabından farklı olarak, çek yazabilir ve alışveriş yapmak ve fatura ödemek için banka kartınızı kullanabilirsiniz. (Ayrıca bakınız Para Piyasası Hesabı vs. Yüksek Faizli Çek Hesabı: Hangisi Daha İyi?)

Tüm bankalar faiz getiren çek hesapları sunmaz ve sunanların minimum bakiye gereksinimleri olabilir (ki bu oldukça yüksek), aylık bakım ücretleri ve her biri minimum banka kartı işlemi sayısı gibi diğer koşullar ay. Faiz oranları farklılık göstermek büyük ölçüde banka tarafından - şu anda %0,01 ile %5 arasında bir yerde- bu nedenle faiz sizin için önemliyse, alışveriş yapmak işe yarar. Genel olarak, kredi birliklerinde daha iyi oranlar bulacaksınız.

Premium Hesaplar ve Nitelikler

Premium çek hesapları, standart bir hesapla elde ettiğinizin ötesinde avantajlar sunar. Avantajlar bankaya göre değişir ve faiz ödemeleri, muaf ücretler (ör. ücretsiz noter hizmetleri ve ücretsiz havaleler), ücretsiz finansal danışmanlık ve bankanın diğer finansal ürünlerindeki indirimleri içerebilir. Bazı bankalarda, uygun ürün ve hizmetler için kullanabileceğiniz alışveriş yaptığınızda ödül puanları kazanabilirsiniz.

Genel olarak premium hesaplar, standart hesaplardan daha yüksek bir bakiye gerektirir: tipik birinci sınıf bir çek hesabına hak kazanmak için en az 2,500 ABD Doları veya en az 10.000 ABD Doları veya daha fazla (birleşik mevduat ve krediler) toplam bakiyesi olmalıdır. Bakiyeniz eşiğin altına düşerse, muhtemelen aylık ücretin peşine düşeceğinizi unutmayın. (Ayrıca okuyun Premium Çek Hesabı Buna Değer mi?)

Yaşam Çizgisi ve İkinci Şans Çek Hesapları

Yaşam çizgisi hesapları (bazen temel hesaplar olarak adlandırılır), düşük gelirli müşteriler için tasarlanmış modern çek hesaplarıdır. Bu hesapların genellikle düşük bakiye gereksinimleri vardır ve aylık ücret yoktur. Çek yazma gibi temel özellikler dahildir, ancak her ay belirli sayıda işlemle sınırlı olabilirsiniz. Büyük bankalar bu hesapları geniş halka bankacılık hizmetleri sağlamak için sunar ve bazı eyaletler bankaların bunları sunmasını ister.

Başka bir hesap türü, bir ikinci şans çek hesabı, geçmiş bir bankacılık hatası veya kötü kredi nedeniyle bir çek hesabı için reddedildiyseniz, bu iyi bir seçenek olabilir. Bu hesapların genellikle feragat edilemeyen aylık ücretleri vardır ve doğrudan para yatırma ayarlamanız ve/veya bir para yönetimi sınıfını tamamlamanız gerekebilir. Bu sınırlamalara rağmen, bu hesaplar genellikle - ücretler ve kolaylık açısından - ön ödemeli banka kartları ve çek bozdurma hizmetleri kullanmaktan daha iyidir. Kontrol Etmede İkinci Şansınız detaylara sahiptir.

Müşterek Çek Hesabı Nedir?

Ortak hesap, genellikle akrabalar veya iş ortakları olmak üzere iki veya daha fazla kişi tarafından paylaşılan bir banka hesabıdır. A ortak çek hesabı standart bir çek hesabı gibi çalışır, ancak adı geçen her hesap sahibi, hesaptaki paraya katkıda bulunabilir ve kullanabilir.

Bu hesaplar çiftler için yararlıdır (evli veya başka türlü; görmek Çift Olarak Parayı Yönetmek), ebeveynler ve gençlerve yetişkin çocuklar, yaşlanan ebeveynlerin mali durumlarını yönetmelerine yardımcı oluyor. Hesaptaki herkesin fonlara erişimi olduğundan, olası sorunlardan ve hesabın fazla kullanılmasından kaçınmak için en baştan net beklentiler belirlemek önemlidir.

Güven Kontrolü Hesabı Nedir?

Bir mütevelli veya güven lehdarı değilseniz, bu tür bir çek hesabı radarınızda olmayacaktır. Herhangi bir güven hesabı türünde, bir mütevelli, hesap varlıklarını başka bir kişi veya grubun yararına kontrol eder. Mütevelli, genellikle hesabı yönetme sorumluluğunu kabul etmiş bir aile üyesi, avukat veya muhasebecidir.

Bir güven tipik olarak, mütevelli(ler)in faturaları ödemesine, lehtarlara ödeme yapmasına (tröst sözleşmesi uyarınca) ve güven fonlarını yönetmesine izin veren kendi çek hesabına ihtiyaç duyar. önce bir tröst kurulmalıdır. güven kontrol hesabı açılabilir ve sadece belirlenen mütevelli(ler) vakıf adına bir banka hesabı açabilir. Bazı durumlarda, bir güven anlaşması, güven kontrol hesaplarıyla ilgili kurallar içerebilir - örneğin, güvenin belirli bir bankayı kullanması gerekir. Hesap açmadan önce güven sözleşmesini okuduğunuzdan ve tüm kurallara uyduğunuzdan emin olun. (Da daha fazlasını oku Güvende Hesap.)

Öğrenci Hesapları

Öğrenci çek hesapları tıpkı standart çek hesapları gibi çalışır, ancak daha düşük hesap minimumları ve daha düşük ücretler sunma eğilimindedirler. Örneğin birçok banka ve kredi birliği, öğrenci çek hesapları için aylık bakım ücreti muafiyeti veya en azından aylık ücrette indirim sunar.

Diğer çek hesaplarında olduğu gibi, doğrudan depozito ayarlarsanız, minimum günlük bakiyeyi korursanız veya her ay belirli sayıda banka kartı satın alırsanız ücretlerden kaçınabilirsiniz. Öğrenci çek hesapları tipik 17-24 yaş arası öğrenciler için mevcuttur; Nitelikli bir lise, kolej, üniversite veya mesleki programa aktif olarak kaydolduğunuza dair kanıt sağlamanız gerekebilir.

ATM/Banka Kartları

Banka kartları, günlük harcamalarınızı ödemek için çek hesabınızdaki paraya kolayca erişmenizi sağlar. Banka kartları, kredi kartları gibi çalışır, ancak bir satın alma işlemi yaptığınız anda o para dışarı çıkar. (kredi ile yaptığınız gibi daha sonra satın alma işlemini ödeme seçeneğiniz yoktur) kart; görmek Kredi vs. Banka Kartları: Hangisi Daha İyi?). Esasen, bir banka kartı kullanmak tıpkı bir çek yazmak gibidir, ancak plastik kullanmanın rahatlığıyla.

Banka kartınızı, bir ATM makinesi aracılığıyla çek hesabınızdan nakit çekmek için de kullanabilirsiniz – açtığınızda oluşturduğunuz kişisel kimlik numarasını (PIN) kullanmanız gerekecektir. hesap. ATM kartınızı bankanızın ATM ağı dışında kullandığınız için sizden ücret alınabileceğini unutmayın. Ayrıca kartınızda Visa veya MasterCard logosu yoksa, yalnızca ATM'den para çekmek için kullanılabilir; Banka kartlarının aksine, bu ATM kartları alışveriş yapmak için kullanılamaz.

Kasiyer Çeki Nedir?

A kasiyer çeki kendi paranız yerine bankanızın fonlarından çekilen bir çektir. Bu çekler, ödeme için paranın mevcut olduğunu garanti etmeniz gerektiğinde kullanılır. Kredi veya banka kartıyla ödeme yapmanın pratik olmayacağı bir araba veya ev peşinatı gibi büyük satın alımlar için idealdirler. Önce çek tutarını bankanızın kendi hesabına yatırmanız gerektiğinden, ödemenin ödemesini siz değil banka garanti eder. Bir banka temsilcisi çeki imzalar ve alacaklının adını (çekin ödeneceği kuruluş) ve havalenin adını (çek ödeyen kuruluş) içerir. Bir kasiyer çeki satın alırsanız, çekinizin tam değerini ve hesabınızda özel avantajlar yoksa hizmet için küçük bir ücret ödersiniz.

Kredili Mevduat Koruması Nedir?

Çek hesabınızda olduğundan daha fazlasını harcamaya çalıştığınızda kredili mevduat hesabı olur. İşlem reddedilebilir veya bankanızdan işlem başına yaklaşık 35 ABD Doları tutarında bir kredili mevduat ücreti alabilir ve tetikleyebilir.Çoğu banka, bir ücret karşılığında, satın alma işlemleri için banka kartınızı ve para çekme işlemleri için ATM kartınızı kullanmaya devam etmenizi sağlayan, kredili mevduat koruması adı verilen bir şey sunar. Bu ücreti ödememeyi tercih ederseniz, zaten kayıtlıysanız kredili mevduat korumasını devre dışı bırakabilir veya bir hesap açtığınızda tercih etmeyebilirsiniz. Kaydolmadıysanız, sizi kırmızıya sokacak herhangi bir işlem otomatik olarak reddedilir (ve herhangi bir ücret ödemezsiniz). Daha fazlası için bkz. Kredili Mevduat Korumasının Artıları ve Eksileri.

Bir alternatif, tasarruf hesabınızı çek hesabınıza bağlamaktır. Bazı bankalar, kredili mevduat hesabından kaçınmak için gerektiğinde tasarruf hesabınızdan çek hesabınıza para aktarabilirlerse, kredili mevduat ücretlerinden feragat ederler. Yine de bir "fazla havale transfer ücreti" ödemeniz gerekebilir, ancak bu genellikle diğer ücretlerden çok daha ucuzdur. (Ayrıca ilginizi çekebilir Bir çekin silinmesi ne kadar sürer?)

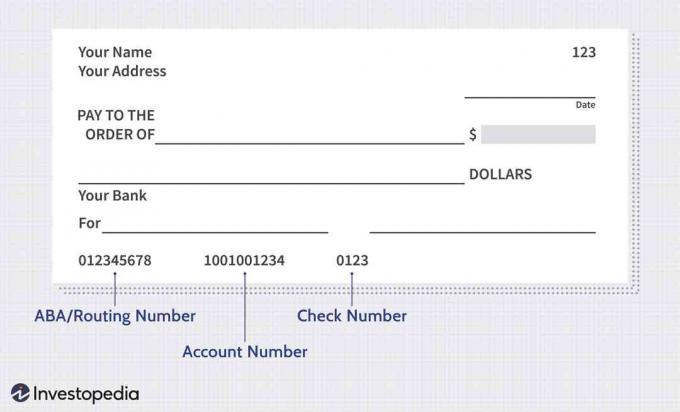

Çek Üzerindeki Tüm Rakamlar Ne Anlama Geliyor?

Her çekin altında uzun bir sayı dizisi bulunabilir. Soldaki ilk seri, bankanızı tanımlayan ve genellikle ABA veya yönlendirme numarası olarak adlandırılan dokuz basamaklı bir sayıdır. Ortadaki bir sonraki seri, çek hesap numaranızdır. Yönlendirme numarası ve hesap numaranızla, çekinizi kabul eden banka, çekin nasıl işleme alınacağını (hangi banka ve özellikle hangi hesap) bilecektir. Son sayı dizisi, çekin sağ üst köşesindeki numaraya karşılık gelen çek numarasıdır. (Görmek Yönlendirme Numarası vs. Hesap Numarası: Nasıl Farklılar?.)

Çek Nasıl Yazılır

Daha önce yapmadıysanız çek yazmak kafa karıştırıcı olabilir, ancak neyin nereye gittiğini öğrendikten sonra basittir. İşte nasıl çek yazılacağına hızlı bir bakış:

- Çekin sağ üst tarafındaki kısa çizgiye bugünün tarihini doldurun.

- ÖDEME SİPARİŞİ'nin yanındaki satıra para vermeyi düşündüğünüz kişi veya şirketin adını girin.

- Bu satırın ve dolar işaretinin sağındaki kutuya çekin karşılık gelen tutarını rakamlarla girin (ör. 97.98).

- Bir sonraki satıra, çekin dolar tutarını kelimelerle yazın (örneğin, Doksan yedi ve 98/100). Bu tutar, kutuya girdiğiniz sayılarla eşleşmelidir. Çekin kurcalanmamasını sağlamak için tüm satırı doldurun.

- Sol altta, çekin ne için olduğunu hatırlamanıza yardımcı olacak bir not alabilirsiniz; veya bir fatura ödüyorsanız ve şirket sizden bir hesap numarası eklemenizi isterse, buraya yazın.

- İmzanız sağ alt satırda. Çekiniz imza olmadan kabul edilmeyecektir, bu yüzden onu eklediğinizden emin olun.

Her şeyi eklediğinizden emin olmak için her seferinde aynı işlemi kullanarak çekleri doldurmak iyi bir fikirdir. Yukarıdan aşağıya doğru yol alabilirsiniz. Çek doldurulmadan önce şöyle görünür:

Resim Sabrina Jiang'a aittir © Investopedia 2020

Bir Çek Hesabı Nasıl Dengelenir

Çek hesabınızı yönetmenin temel bir yolu, çek defterinizi dengelemektir. Bu, tüm para çekme ve banka kartı satın alımlarınızın tarihlerini ve tutarlarını ve ayrıca herhangi bir mevduat ve elektronik transferler, ardından bakiyenizin her biri için ifadenizle eşleştiğinden emin olmak için matematiği yapın ay. Bunu yapmak için, her şeyin eşleştiğinden, hiçbir şeyi dışarıda bırakmadığınızdan ve herhangi bir matematik hatası olmadığından emin olmak için ekstrenizdeki tüm işlemleri girdilerinizle karşılaştırın. Her şey eşleştiğinde, hesabınız dengelenir. Dengede değilse, kaydedilmemiş olabilecek işlemleri arayarak başlayın ve ardından matematiğinizi kontrol edin. Kazanılan faizi eklemeyi unutmayın.

Çek defterinizi düzenli olarak dengelemek, hesabınızda ne kadar para olduğunu bilmenize yardımcı olur, bu da hesabınızı fazla çekmenize engel olabilir. İşlemlerinizi çek defteri defterinizde, bir elektronik tablo veya bir uygulama (Mint gibi) kullanarak takip edebilirsiniz. Çek defterinizi dengelemek istemiyorsanız, en azından çevrimiçi olarak veya bankanın uygulamasından bakiyenizi kontrol etmelisiniz. Hesabınızın belirttiğiniz eşiğin altına düşüp düşmediğini size bildiren metin uyarılarına da kaydolabilirsiniz.

Bankalar Paranızı Nasıl Korur?

Bankanız Federal Mevduat Sigorta Kurumu'nun (FDIC) bir üyesiyse, mevduatlarınız her hesap sahipliği kategorisi için mudi başına 250.000$'a kadar garanti edilir. Bu, bankanızda farklı türde hesaplarınız varsa - örneğin, bir çek hesabı ve bir tasarruf hesabı - bankanın batması durumunda her bir hesap türü 250.000 ABD Dolarına kadar sigortalıdır. FDIC sigortalı bir arkada bir hesap açtığınızda kapsam otomatiktir ve Birleşik Devletler hükümetinin tam inancı ve kredisi ile desteklenir.Bir bankanın FDIC sigortalı olup olmadığını öğrenmek için bir banka temsilcisine danışın, bankanın web sitesinde ve yerel şubenizde FDIC işaretini arayın veya FDIC'nin BankFind aracı.

Kredi birlikleri karşılaştırılabilir sigorta sunar. Kredi birliğiniz National Credit Union ShareInsurance Fund (NCUSIF) üyesiyse, “hisseleriniz” (hangi kredi sendikalar mevduatlarınızı arar), mevduatlarınızın bir FDIC sigortalısında nasıl korunduğuna benzer bir şekilde sigortalanır banka. Tüm federal kredi birlikleri, Ulusal Kredi Birliği İdaresi (NCUA) tarafından yönetilen NCUSIF tarafından sigortalıdır; devlet kredi birlikleri, NCUSIF tarafından veya kendi devlet sigortaları veya özel sigortaları aracılığıyla sigortalanabilir. Finansal kurumlar başarısız olabileceğinden ve başarısız olabileceğinden (sadece 2008'i düşünün), yalnızca FDIC sigortalı bir bankada veya benzer şekilde sigortalı bir kredi birliğinde hesap açmanız önerilir.

Alt çizgi

Bir çek hesabı için alışveriş yapıyorsanız birçok seçeneğiniz var. Dikkate alınması gereken ilk şeylerden biri, çevrimiçi bir bankada mı yoksa yerel gerçek bir bankada mı hesap açmak istediğinizdir. Genel olarak, çevrimiçi bankalar Daha düşük ücretler, daha iyi faiz oranları, kolaylık ve tipik olarak geniş bir ATM ağına ücretsiz ATM erişimi gibi avantajlar sunar. Belki de en büyüğü dezavantajı, çevrimiçi bankaların yüz yüze yardım sunmamasıdır; bu, gerçek bir kişi. (Daha fazlası için bkz. Çevrimiçi Çek Hesaplarının Artıları ve Eksileri Nelerdir?)

Yine de, birçok kişi çevrimiçi hesaplardan hoşlanıyor, özellikle de günümüzde çoğu banka para yatırmayı, çekmeyi ve transfer etmeyi kolaylaştıran sağlam uygulamalar sunduğundan. İnternet güvenliği konusunda endişeleriniz varsa, güncel güvenlik önlemlerine sahip saygın çevrimiçi bankalar, gerçek zamanlı bankalar kadar güvenlidir. Belirli bir bankanın bilgilerinizi nasıl koruduğunu öğrenmek için o bankanın adını + güvenliğini (ör. Ally + güvenlik) arayın. Sonuç sizi bankanın güvenlik merkezine bağlamalıdır.

Çevrimiçi bir bankada mı yoksa gerçek bir bankada mı hesap açmayı tercih ettiğinize karar verdiğinizde, seçeneklerinizi karşılaştırmaya başlayabilirsiniz. hesap türleri (örneğin, öğrenci kontrolü veya ortak kontrol), minimum bakiye gereksinimleri, aylık bakım ücretleri ve beğenmek. Herhangi bir sorunuz varsa, bir banka temsilcisine şahsen (telefondan) ulaşmaktan çekinmeyin. yerel bir şube) veya bankanın çevrimiçi sohbet özelliğini (varsa) veya müşteri hizmetleri telefonunu kullanarak astar.