Що таке автокореляція?

Що таке автокореляція?

Автокореляція - це математичне зображення ступеня подібності між даним часові ряди і відкладена версія себе через послідовні проміжки часу. Це концептуально схоже на кореляцію між двома різними часовими рядами, але автокореляція використовує один і той же часовий ряд двічі: один раз у вихідній формі та один раз із відставанням на один або кілька періодів часу.

Наприклад, якщо сьогодні дощ, дані свідчать про те, що завтра ймовірніше буде дощ, ніж якщо сьогодні буде ясно. Що стосується інвестицій, акції можуть мати сильну позитивну автокореляцію прибутку, що свідчить про те, що якщо вона "зросте" сьогодні, то, швидше за все, зросте і завтра.

Природно, автокореляція може бути корисним інструментом для використання трейдерами; особливо для технічних аналітиків.

Ключові висновки

- Автокореляція являє собою ступінь подібності між даним часовим рядом та його затримкою версією протягом послідовних часових інтервалів.

- Автокореляція вимірює зв'язок між поточним значенням змінної та її минулими значеннями.

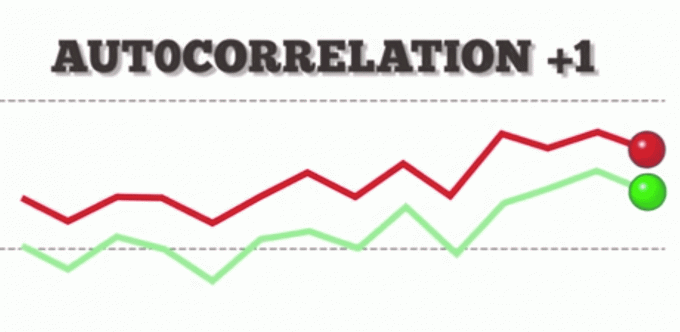

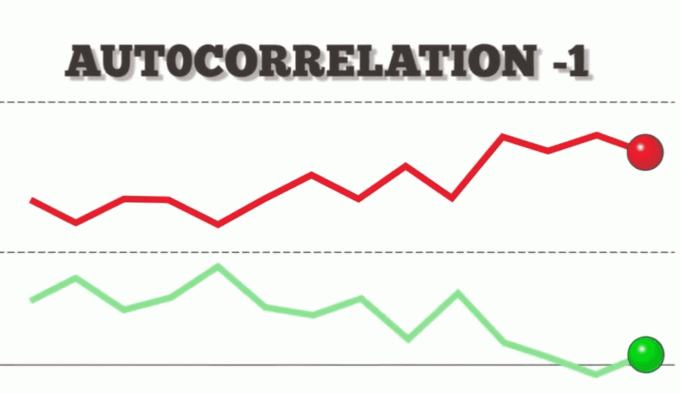

- Автокореляція +1 являє собою ідеальну позитивну кореляцію, тоді як автокореляція мінус 1 являє собою ідеальну негативну кореляцію.

- Технічні аналітики можуть використовувати автокореляцію для вимірювання того, наскільки вплив минулих цін на цінний папір впливає на його майбутню ціну.

1:32

Автокореляція

Розуміння автокореляції

Автокореляцію також можна назвати лаговою кореляцією або послідовна кореляція, оскільки він вимірює зв'язок між поточним значенням змінної та її минулими значеннями.

Як дуже простий приклад, подивіться на п'ять відсоткових значень у таблиці нижче. Ми порівнюємо їх зі стовпцем праворуч, який містить той самий набір значень, просто переміщений на один рядок вгору.

| День | % Прибуток або втрата | % Прибутку або втрати наступного дня |

| Понеділок | 10% | 5% |

| Вівторок | 5% | -2% |

| Середа | -2% | -8% |

| Четвер | -8% | -5% |

| П'ятниця | -5% |

При розрахунку автокореляції результат може коливатися від -1 до +1.

Автокореляція +1 є ідеальною позитивна кореляція (збільшення в одному часовому ряду призводить до пропорційного збільшення в іншому часовому ряду).

З іншого боку, автокореляція -1 є ідеальною негативна кореляція (збільшення в одному часовому ряду призводить до пропорційного зменшення в іншому часовому ряду).

Автокореляція вимірює лінійні відносини. Навіть якщо автокореляція є мізерною, між часовим рядом та його затримкою версією все ще може існувати нелінійний зв’язок.

Тестування на автокореляцію

Найпоширеніший метод перевірки автокореляції-це тест Дурбіна-Уотсона. Не виходячи з технічної точки зору, Durbin-Watson-це статистика, яка виявляє автокореляцію від a регресійний аналіз.

Durbin-Watson завжди видає діапазон тестових номерів від 0 до 4. Значення, ближчі до 0, вказують на більший ступінь позитивної кореляції, значення, ближчі до 4, означають a більший ступінь негативної автокореляції, тоді як значення ближче до середини припускають меншу автокореляція.

Тож чому автокореляція важлива на фінансових ринках? Простий. Автокореляція може бути застосована для ретельного аналізу історичних змін цін, які потім інвестори можуть використовувати для прогнозування майбутнє рух цін. Зокрема, автокореляція може бути використана для визначення того, чи є a торгова стратегія імпульсу має сенс.

Автокореляція в технічному аналізі

Автокореляція може бути корисною для технічний аналізЦе пояснюється тим, що технічний аналіз найбільше стосується тенденцій та взаємозв’язків цін на цінні папери з використанням методів побудови діаграм. Це на відміну від фундаментального аналізу, який натомість зосереджується на фінансовому стані чи управлінні компанії.

Технічні аналітики можуть скористатися автокореляцією, щоб з'ясувати, наскільки сильно минулі ціни на цінний папір впливають на його майбутні ціни.

Автокореляція може допомогти визначити, чи є імпульс фактор, що грає з даним запасом. Наприклад, якщо акція з високим позитивним значенням автокореляції має два дні поспіль з великим прибутком, можна було б розумно очікувати зростання акцій протягом наступний tтакож у дні доби.

Приклад автокореляції

Припустимо, Емма прагне визначити, чи повертається у неї акція портфоліо проявляти автокореляцію; тобто дохідність акції пов'язана з її прибутками за попередні торгові сесії.

Якщо прибутки демонструють автокореляцію, Емма може охарактеризувати це як запас імпульсу, тому що минулі прибутки, здається, впливають на майбутні прибутки. Емма проводить регресію з пріором торгові сесії return як незалежна змінна та поточна віддача як залежна змінна. Вона виявляє, що повернення за день до цього мають позитивну автокореляцію 0,8.

Оскільки 0,8 близький до +1, минулі прибутки, здається, є дуже хорошим позитивним прогнозом майбутніх доходів для цієї акції.

Тому Емма може скоригувати своє портфоліо, щоб скористатися автокореляцією або імпульсом, продовжуючи утримувати свою позицію або накопичується більше акцій.