Неявна мінливість: Купуйте низько, а продавайте високо

Варіанти, незалежно від того, використовуються вони для забезпечення портфеля, одержання доходу або збільшення важелів руху цін на акції, надають переваги перед іншими фінансові інструменти. Кілька змінних впливають на ціну опціону або преміум. Неявна мінливість є важливим інгредієнтом рівняння ціноутворення на опціони, і успіх торгівлі опціонами можна значно покращити, перебуваючи праворуч від передбачуваних змін волатильності.

Для кращого розуміння нечіткої мінливості та того, як вона керує ціна опціонів, давайте спочатку розглянемо основи ціноутворення на опціони.

Основи ціноутворення опцій

Опційні премії виготовляються з двох основних інгредієнтів: внутрішня цінність та значення часу. Внутрішня вартість - це властивість опціону або власний капітал опціону. Якщо у вас є 50 доларів варіант дзвінка на акції, яка торгується за 60 доларів, це означає, що ви можете купити акції за 50 доларів страйк -ціна і негайно продати його на ринку за 60 доларів. Внутрішня вартість або власний капітал цього варіанту становить 10 доларів (60 - 50 доларів = 10 доларів). Єдиний фактор, що впливає на внутрішню вартість опціону - це ціна базової акції проти ціни виконання опціону. Жоден інший фактор не може вплинути на внутрішню вартість опціону.

Використовуючи той самий приклад, припустимо, що цей варіант коштує 14 доларів. Це означає, що премія за опціон оцінюється на 4 долари більше, ніж її внутрішня вартість. Тут грає значення час.

Вартість часу - це додаткова премія, яка оцінюється в опціоні, що відображає кількість часу, що залишився до закінчення терміну дії. На ціну часу впливають різні фактори, такі як час до закінчення терміну дії, ціна акції, ціна виконання та процентні ставки. Проте жодне з них не є настільки значним, як передбачувана мінливість.

Як неявна мінливість впливає на параметри

Неявна мінливість - це очікувана мінливість акції протягом терміну дії опціону. У міру того, як очікування змінюються, опційні премії реагують належним чином. Неявна мінливість безпосередньо залежить від пропозиція і попит базових опціонів та очікувань ринку щодо напрямку ціни акції. Зі зростанням очікувань або зростанням попиту на опціон, неявна мінливість зростатиме. Опціони, які мають високий рівень непрямої мінливості, призведуть до дорожчих премій за опціони.

І навпаки, у міру зменшення очікувань ринку або зменшення попиту на опціон, неявна волатильність зменшиться. Варіанти, що містять нижчі рівні прихованої мінливості, призведуть до дешевше ціни опціонів. Це важливо, оскільки зростання та падіння непрямої мінливості визначатиме, наскільки дорогим чи дешевим є значення часу для опціону, що, в свою чергу, може вплинути на успіх торгівлі опціонами.

Наприклад, якщо у вас є опціони, коли прихована волатильність зростає, ціна цих опціонів піднімається вище. Однак зміна неявної волатильності в гіршу сторону може створити втрати - навіть якщо ви маєте рацію щодо напрямку акції.

Кожен перерахований варіант має унікальну чутливість до неявних змін нестабільності. Наприклад, короткострокові опціони будуть менш чутливими до неявної мінливості, тоді як довгострокові опціони будуть більш чутливими. Це ґрунтується на тому факті, що довгострокові опціони мають більшу вартість часу, а короткострокові-меншу.

Кожна ціна виконання також буде по -різному реагувати на непрямі зміни нестабільності. Варіанти з цінами виконання біля грошей є найбільш чутливими до непрямих змін нестабільності, а варіанти - далі в грошах або з грошей буде менш чутливим до непрямих змін нестабільності. Вега—Ан варіант грецький може визначити чутливість опціону до передбачуваних змін нестабільності. Майте на увазі, що у міру коливання ціни акції та часу, до закінчення терміну дії, значення vega збільшуються або зменшуються, залежно від цих змін. Це означає, що опціон може стати більш -менш чутливим до непрямих змін нестабільності.

Як використати неявну мінливість у своїх інтересах

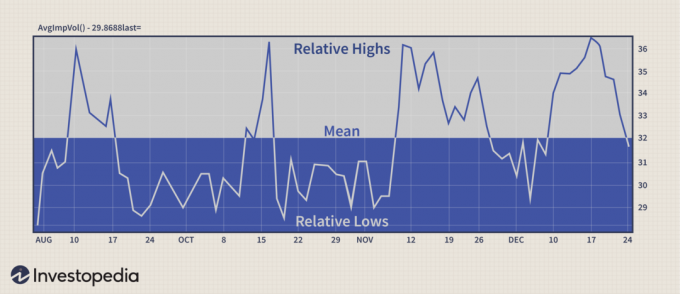

Одним з ефективних способів аналізу неявної мінливості є вивчення діаграми. Багато графічних платформ пропонують способи складання діаграми середньої передбачуваної волатильності базового варіанту, в якій підраховуються та усереднюються кілька значень волатильності. Наприклад, Індекс мінливості CBOE (VIX) розраховується аналогічно. Неявні значення мінливості варіантів індексу S&P 500 з датою, майже наявними, середні для визначення вартості VIX. Те ж саме можна зробити на будь -якій акції, яка пропонує опціони.

Наведений вище малюнок є прикладом того, як визначити відносний непрямий діапазон нестабільності. Подивіться на піки, щоб визначити, коли неявна волатильність є відносно високою, і вивчіть корита зробити висновок, коли неявна волатильність відносно низька. Роблячи це, ви визначаєте, коли базові варіанти відносно дешеві або дорогі. Якщо ви бачите, де знаходяться відносні максимуми, ви можете прогнозувати майбутнє падіння непрямої мінливості або принаймні повернення до середнього значення. І навпаки, якщо ви визначите, де неявна волатильність є відносно низькою, ви можете прогнозувати можливе зростання неявної волатильності або повернення до її середнього значення.

Неявна мінливість, як і все інше, рухається циклами. Після періодів високої мінливості слідують періоди з низькою мінливістю і навпаки. Використання відносних непрямих діапазонів мінливості у поєднанні з прогнозування методів, допомагає інвесторам вибрати найкращу можливу торгівлю. При визначенні відповідної стратегії ці концепції мають вирішальне значення для знаходження високої ймовірності успіху, допомагаючи вам максимізувати прибутки та мінімізувати ризик.

Використання неявної мінливості для визначення стратегії

Ви, напевно, чули, що варто купити занижена опціонів і продати завищена варіанти. Незважаючи на те, що цей процес не такий простий, як здається, його слід дотримуватися при виборі відповідної стратегії вибору. Ваша здатність правильно оцінювати та прогнозувати передбачувану мінливість значно полегшить процес купівлі дешевих опціонів та продажу дорогих опціонів.

Чотири речі, на які слід звернути увагу при прогнозуванні непрямої мінливості

1. Переконайтеся, що ви можете визначити, чи є неявна волатильність високою чи низькою, чи вона зростає чи падає. Пам’ятайте, що зі зростанням непрямої мінливості премії за опціони стають дорожчими. Зі зменшенням непрямої мінливості опціони стають дешевшими. Оскільки неявна волатильність досягає екстремальних максимумів або мінімумів, ймовірно, вона повернеться до свого середнього значення.

2. Якщо ви зіткнетеся з варіантами, які приносять дорогі премії через високу непряму волатильність, зрозумійте, що на це є причина. Перевірте новини, щоб дізнатися, що спричинило такі високі очікування компанії та високий попит на варіанти. Нерідкі випадки, коли перед оголошеннями про прибутки можна побачити плато непрямої мінливості, злиття та поглинання чутки, схвалення продукції та інші новинні події. Оскільки саме тоді відбувається значний рух цін, попит на участь у таких подіях призведе до зростання цін на опціони. Майте на увазі, що після того, як відбудеться очікувана на ринку подія, неявна волатильність впаде і повернеться до свого середнього значення.

3. Якщо ви бачите торгівлю опціонами з високими рівнями волатильності, подумайте про стратегії продажу. Оскільки опційні премії стають відносно дорогими, вони менш привабливі для покупки та більш бажані для продажу. До таких стратегій можна віднести покриті дзвінки, голі пути, короткі опори, і кредитні спреди.

4. Коли ви виявляєте опціони, які торгуються з низькими рівнями волатильності, подумайте про стратегію покупки. Такі стратегії включають покупку дзвінків, путів, довгі опори, і дебетові спреди. З порівняно дешевими преміями за час опціони є більш привабливими для покупки та менш бажаними для продажу. Багато інвесторів опціонів користуються цією можливістю для придбання давніх опціонів і намагаються утримати їх через прогнозоване зростання нестабільності.

Суть

У процесі вибору стратегій опціонів, термінів закінчення терміну дії або ціни страйку вам слід оцінити вплив, який має на увазі волатильність, на ці торгові рішення, щоб зробити кращий вибір. Вам також слід скористатися кількома простими концепціями прогнозування нестабільності. Ці знання можуть допомогти вам уникнути покупки завищених цін та уникнути продажу недооцінених.