Сьогоднішні іпотечні ставки та тенденції

Середні показники за 30-річними та 15-річними кредитами з фіксованою ставкою зросли вдруге на цьому тижні, стерши покращення, яке вони побачили у п’ятницю, коли вони досягли нещодавнього мінімуму. 30-річні ставки Jumbo також зросли, потрапивши в середину діапазону після того, як протягом останніх трьох днів обіймали їх 45-денний мінімум.

| Національні середні показники найкращих ставок кредиторів | ||

|---|---|---|

| Тип позики | Покупка | Рефінансування |

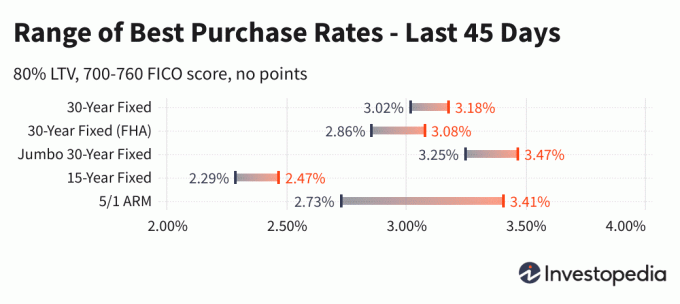

| 30-річний виправлений | 3.14% | 3.33% |

| FHA 30-річний виправлений | 2.98% | 3.16% |

| Jumbo 30-річний виправлений | 3.32% | 3.61% |

| Виправлено на 15 років | 2.37% | 2.59% |

| 5/1 АРМ | 2.79% | 3.03% |

Сьогоднішні національні середні іпотечні ставки

Після стрибка з чотирьох пунктів у понеділок 30-річні ставки звичайної іпотеки вчора зросли ще на три базисні пункти, в середньому дорівнюючи 3,14%. Зараз вона знаходиться біля свого найвищого рівня за останні вісім тижнів (3,18% 29 квітня).

Ставки також зросли на три пункти за 15-річними постійними кредитами, загальний дводенний рух склав 8 пунктів, тоді як 30-річні кредити Jumbo зросли на сім пунктів цього тижня.

Середні показники за кредитами для рефінансування були на 19-29 базисних пунктів вищими за нові курси купівлі позики з фіксованою ставкою, а рефінансування 5/1 ARM принесло 24-процентну премію над новими ставками купівлі вчора.

Важливо:

Ціни, які ви бачите тут, зазвичай не будуть порівнюватись безпосередньо з тизерами, які ви бачите в Інтернеті, оскільки ці тарифи вибрані як найпривабливіші. Вони можуть передбачати виплату балів заздалегідь, або їх можна обрати на основі гіпотетичного позичальника з надвисоким кредитним балом або взяти позику меншу, ніж зазвичай, з огляду на вартість будинку.

| Національні середні показники найкращих ставок кредиторів - нова покупка | ||

|---|---|---|

| Тип позики | Нова покупка | Щоденна зміна |

| 30-річний виправлений | 3.14% | +0.03 |

| FHA 30-річний виправлений | 2.98% | +0.03 |

| VA 30-річний виправлений | 3.01% | +0.03 |

| Jumbo 30-річний виправлений | 3.32% | +0.06 |

| Виправлено 20 років | 2.95% | +0.05 |

| Виправлено на 15 років | 2.37% | +0.03 |

| Jumbo 15-річний виправлений | 2.93% | +0.04 |

| 10 років виправлено | 2.23% | +0.03 |

| 10/1 ARM | 2.86% | +0.08 |

| 10/6 АРМ | 3.43% | +0.29 |

| 7/1 АРМ | 3.39% | +0.14 |

| Jumbo 7/1 ARM | 2.21% | +0.02 |

| 7/6 АРМ | 3.07% | +0.18 |

| Jumbo 7/6 ARM | 2.51% | Без змін |

| 5/1 АРМ | 2.79% | +0.06 |

| Jumbo 5/1 ARM | 2.10% | +0.03 |

| 5/6 АРМ | 3.43% | +0.15 |

| Jumbo 5/6 ARM | 2.44% | Без змін |

| Національні середні показники найкращих ставок кредиторів - рефінансування | ||

|---|---|---|

| Тип позики | Рефінансування | Щоденна зміна |

| 30-річний виправлений | 3.33% | +0.03 |

| FHA 30-річний виправлений | 3.16% | +0.04 |

| VA 30-річний виправлений | 3.26% | +0.04 |

| Jumbo 30-річний виправлений | 3.61% | +0.08 |

| Виправлено 20 років | 3.22% | +0.03 |

| Виправлено на 15 років | 2.59% | +0.02 |

| Jumbo 15-річний виправлений | 3.13% | +0.02 |

| 10 років виправлено | 2.51% | +0.03 |

| 10/1 ARM | 3.14% | +0.11 |

| 10/6 АРМ | 4.36% | +0.06 |

| 7/1 АРМ | 3.92% | +0.15 |

| Jumbo 7/1 ARM | 2.63% | +0.07 |

| 7/6 АРМ | 3.49% | -0.28 |

| Jumbo 7/6 ARM | 2.77% | Без змін |

| 5/1 АРМ | 3.03% | +0.05 |

| Jumbo 5/1 ARM | 2.53% | +0.12 |

| 5/6 АРМ | 4.32% | +0.03 |

| Jumbo 5/6 ARM | 2.71% | Без змін |

Найнижчі іпотечні ставки за державою

Найнижчі доступні ставки за іпотечними кредитами варіюються в залежності від штату, де відбувається походження. На іпотечні ставки можуть впливати зміни державного рівня в кредитному рейтингу, середньому терміні іпотечного кредиту та розмірі, а також різні стратегії управління ризиками окремих кредиторів.

Ці ставки досліджуються безпосередньо від понад 200 провідних кредиторів.

Що викликає зростання або падіння іпотечних ставок?

Іпотечні ставки визначаються складною взаємодією макроекономічних та галузевих факторів, таких як рівень та напрямок ринку облігацій, включаючи 10-річну дохідність казначейства; поточну грошово-кредитну політику Федеральної резервної системи, особливо це стосується фінансування державних іпотечних кредитів; та конкуренція між кредиторами та різними видами кредитів. Оскільки коливання можуть бути викликані будь -якою кількістю цих факторів одночасно, взагалі важко віднести зміну до одного чинника.

Макроекономічні фактори утримували ринок іпотечних кредитів відносно низьким протягом останніх двох місяців. Серед цих факторів-вказівки Федеральної резервної системи від 28 квітня Фенні Мей та Фредді Маку продовжувати викуп державних іпотечних кредитів у їх поточному обсязі. Хоча існували припущення щодо того, чи ФРС порекомендує відмовитися від купівлі іпотеки, вона натомість оголосила про залишення курсу. Наступне керівництво ФРС буде оголошено 16 червня.

Методологія

Середні національні показники, наведені вище, були розраховані на основі найнижчої ставки, запропонованої більш ніж 200 провідними кредиторами країни, припускаючи, що відношення позики до вартості (LTV) 80% та заявник з кредитною оцінкою FICO у діапазоні 700-760. Отримані ставки є репрезентативними для того, що клієнти повинні очікувати, коли отримуватимуть фактичні котирування від кредиторів на основі їх кваліфікації, що може відрізнятися від розмірів рекламованих тизерів.

Для нашої карти найкращих ставок штату вказано найнижчу ставку, яку зараз пропонує опитуваний кредитор у цьому штаті, припускаючи ті ж параметри 80% LTV та кредитний рейтинг між 700-760.