Визначення, формула та рівняння аналізу DuPont

Що таке аналіз DuPont?

Аналіз DuPont (також відомий як Ідентичність DuPont або модель DuPont) - це основа для аналізу фундаментальних показників, популяризованих корпорацією DuPont. Аналіз DuPont є корисний прийом використовується для розкладання різних драйверів рентабельність власного капіталу (ROE). Розкладання ROE дозволяє інвесторів зосередитися на ключових показниках фінансових результатів окремо, щоб визначити сильні та слабкі сторони.

Ключові висновки

- Аналіз DuPont є основою для аналізу фундаментальних характеристик, спочатку популяризованих корпорацією DuPont.

- Аналіз DuPont - це корисний метод, який використовується для декомпозиції різних факторів рентабельності власного капіталу (ROE).

- Інвестор може використати подібний аналіз для порівняння операційної ефективності двох подібних фірм. Менеджери можуть використовувати аналіз DuPont для визначення сильних або слабких сторін, які слід усунути.

Формула та розрахунок аналізу DuPont

Аналіз Дюпона - це розширена формула рентабельності власного капіталу, розрахована шляхом множення чистого прибутку на оборот активів на

мультиплікатор власного капіталу.Аналіз DuPont=Марж чистого прибутку×AT×ЕМде:Марж чистого прибутку=ДохідЧистий дохідAT=Оборот активівОборот активів=Середня загальна сума активівПродажЕМ=Мультиплікатор власного капіталуМультиплікатор власного капіталу=Середній власний капіталСередня загальна сума активів

1:41

Аналіз DuPont

Що вам розповідає аналіз DuPont

Аналіз DuPont використовується для оцінки складових частин рентабельності власного капіталу компанії (ROE). Це дозволяє інвестору визначити, яка фінансова діяльність найбільше сприяє змінам рентабельності інвестицій. Інвестор може використовувати такий аналіз для порівняння оперативна ефективність двох подібних фірм. Менеджери можуть використовувати аналіз DuPont для визначення сильних або слабких сторін, які слід усунути.

Існують три основні фінансові показники, які впливають на рентабельність власного капіталу (ROE): ефективність роботи, ефективність використання активів та фінансові важелі. Ефективність роботи представлена маржа чистого прибутку або чистий прибуток, поділений на загальний обсяг продажів або виручки. Ефективність використання активів вимірюється коефіцієнт оборотності активів. Кредитні плечі вимірюється коефіцієнтом власного капіталу, який дорівнює середнім активам, поділеним на середній власний капітал.

Компоненти аналізу DuPont

Аналіз DuPont розбиває ROE на складові компоненти, щоб визначити, який із цих факторів найбільше відповідає за зміни ROE.

Марж чистого прибутку

Рентабельність чистого прибутку - це відношення чистого прибутку до загального доходу або загального обсягу продажів. Це один з основних показників рентабельності.

Один із способів думати про чисту рентабельність - уявити собі магазин, який продає один товар за 1,00 долар. Після витрат, пов’язаних із купівлею інвентарю, утриманням місцезнаходження, оплатою працівників, податками, відсотками та іншими витратами, власник магазину зберігає 0,15 доларів прибутку від кожної проданої одиниці товару. Це означає, що маржа прибутку власника становить 15%, яку можна розрахувати так:

Марж прибутку=ДохідЧистий дохід=$1.00$0.15=15%

Рентабельність прибутку може бути покращена, якщо витрати власника були знижені або якщо ціни були підвищені, що може мати великий вплив на рентабельність інвестицій. Це одна з причин того, що акції компанії будуть відчувати високий рівень мінливість коли керівництво вносить зміни до свого складу керівництво для майбутньої націнки, витрат і цін.

Коефіцієнт оборотності активів

Коефіцієнт оборотності активів визначає, наскільки ефективно компанія використовує свої кошти активів для отримання доходу. Уявіть собі, що у компанії було 100 доларів активів, а минулого року вона склала 1000 доларів загального доходу. Активи, сформовані в 10 разів від їх вартості в загальному доході, що збігається з коефіцієнтом оборотності активів і може бути розраховано так:

Коефіцієнт оборотності активів=Середні активиДохід=$100$1,000=10

Нормальний коефіцієнт оборотності активів буде змінюватися від однієї галузевої групи до іншої. Наприклад, роздрібний продавець зі знижками або продуктовий магазин будуть генерувати великі доходи від своїх активів з невеликою надбавкою, що зробить коефіцієнт оборотності активів дуже великим. З іншого боку, комунальне підприємство володіє дуже дорогим основних засобів відносно його доходу, що призведе до того, що коефіцієнт оборотності активів буде набагато нижчим, ніж у роздрібної фірми.

Співвідношення може бути корисним, якщо порівнювати дві дуже схожі компанії. Тому що середні активи включають такі компоненти, як інвентар, зміни цього співвідношення можуть сигналізувати про те, що продажі сповільнюються або прискорюються раніше, ніж це було б виявлено в інших фінансових показниках. Якщо оборот активів компанії зросте, її рентабельність покращиться.

Фінансовий важіль

Фінансовий важель, або мультиплікатор власного капіталу, є непрямим аналізом використання боргу компанією для фінансування своїх активів. Припустимо, що у компанії є 1000 доларів активів та 250 доларів власного капіталу. Файл бухгалтерський баланс рівняння розповість вам, що компанія також має борг у розмірі 750 доларів США (активи - зобов'язання = власний капітал). Якщо компанія позичатиме більше для придбання активів, коефіцієнт продовжуватиме зростати. Рахунки, які використовуються для розрахунку фінансового важеля, знаходяться на балансі, тому аналітики поділяють середні активи на середній власний капітал, а не на залишок на кінець періоду, наступним чином:

Фінансовий важіль=Середній власний капіталСередні активи=$250$1,000=4

Більшість компаній повинні використовувати борги з власним капіталом для фінансування операцій та зростання. Невикористання будь -якого важеля може поставити компанію в невигідне становище порівняно з її аналогами. Однак, використовуючи занадто багато борг для того, щоб збільшити коефіцієнт фінансового важеля - а отже, і збільшення рентабельності інвестицій - може створити непропорційні ризики.

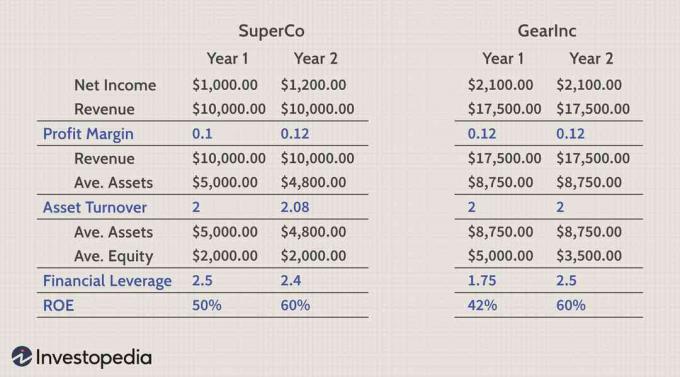

Приклад використання аналізу DuPont

Інвестор спостерігав за двома подібними компаніями, SuperCo та Gear Inc., які нещодавно покращили рентабельність власного капіталу порівняно з рештою своїх однолітків. Це може бути добре, якщо дві компанії краще використовуватимуть активи або покращуватимуть прибуток.

Щоб вирішити, яка компанія є кращою можливістю, інвестор вирішує скористатися аналізом DuPont визначити, що кожна компанія робить для покращення своєї рентабельності інвестицій та чи є це поліпшення стійкий.

Як ви можете бачити в таблиці, SuperCo покращила рентабельність, збільшивши чистий прибуток та зменшивши загальні активи. Зміни SuperCo покращили її прибуток та оборот активів. Інвестор може вивести з інформації, що SuperCo також зменшила частину свого боргу, оскільки середній власний капітал залишився незмінним.

Придивившись до компанії Gear Inc., інвестор може побачити, що вся зміна рентабельності інвестицій відбулася через збільшення фінансового важеля. Це означає, що Gear Inc. позичив більше грошей, що зменшило середній капітал. Інвестор стурбований тим, що додаткові позики не змінили чистий прибуток, прибуток або прибуток компанії, а це означає, що кредитне плече може не додавати фірмі реальної вартості.

Або, як приклад з реального життя, розглянемо магазини Wal-Mart (NYSE: WMT). Wal-Mart має чистий прибуток у порівнянні з останні дванадцять місяців у розмірі 5,2 млрд. доларів, дохід у розмірі 512 млрд. доларів, активи у розмірі 227 млрд. доларів та власний капітал у розмірі 72 млрд. доларів США.

Рентабельність прибутку компанії становить 1%, або 5,2 млрд доларів / 512 млрд доларів. Його оборот активів становить 2,3, або 512 млрд доларів / 227 млрд доларів. Фінансовий важель (або мультиплікатор власного капіталу) становить 3,2, або 227 млрд доларів / 72 млрд доларів. Таким чином, його рентабельність або власний капітал (ROE) становить 7,4%, або 1% x 2,3 x 3,2.

DuPont Analysis vs. ROE

Показник рентабельності власного капіталу (ROE) - це чистий прибуток, поділений на власний капітал. Аналіз Дюпона все ще є ROE, лише розширена версія. Розрахунок рентабельності інвестицій показує, наскільки добре компанія використовує капітал від акціонерів.

За допомогою аналізу Дюпона інвестори та аналітики можуть розібратися, що викликає зміни у рентабельності інвестицій або чому рентабельність інвестицій вважається високою чи низькою. Тобто аналіз Дюпона може допомогти визначити, чи впливає рентабельність інвестицій на прибутковість, використання активів чи борг.

Обмеження використання аналізу DuPont

Найбільший недолік аналізу DuPont полягає в тому, що, хоча він є розширеним, він все ще спирається на бухгалтерські рівняння та дані, якими можна маніпулювати. Крім того, навіть при його всеосяжності, в аналізі Дюпона немає контексту щодо того, чому індивідуальні коефіцієнти високі чи низькі, або навіть чи варто їх взагалі вважати високими чи низькими.

Питання що часто задаються

Що вам говорить аналіз DuPont?

Аналіз DuPont - це корисний метод, який використовується для розкладання різних факторів рентабельності власного капіталу (ROE) для бізнесу. Це дозволяє інвестору визначити, яка фінансова діяльність найбільше сприяє змінам рентабельності інвестицій. Інвестор може використати подібний аналіз для порівняння операційної ефективності двох подібних фірм.

Яка різниця між 3-кроковим та 5-ступінчастим аналізом DuPont?

Існує дві версії аналізу DuPont: одна використовує декомпозицію ROE за 3 етапи, а інша за допомогою 5 кроків. Триступеневе рівняння розбиває ROE на три дуже важливі складові:

ROE=ПродажЧистий дохід×АктивиПродаж×Власний капіталАктиви

Натомість п'ятиступінчаста версія:

ROE=SEBT×А.S×EА.×(1−TR)де:EBT=Заробіток до оподаткуванняS=ПродажА.=АктивиE=Власний капіталTR=Ставка податку

Чому він називається аналізом "DuPont"?

У 1920 -х роках американський хімік та виробничий гігант DuPont Corporation створив внутрішній інструмент управління, щоб краще зрозуміти, звідки походить його ефективність і де падає короткий. Розбиваючи ROE на більш складне рівняння, аналіз DuPont показує причини зсувів цього числа.

Які обмеження використання аналізу DuPont?

Хоча аналіз DuPont може бути дуже корисним інструментом для менеджерів, аналітиків та інвесторів, він не позбавлений своїх слабких місць. Розширений характер рівнянь Дюпона означає, що він вимагає кількох вхідних даних. Як і будь -який розрахунок, результати настільки ж хороші, як і точність введених даних. Аналіз DuPont використовує дані з звіту про прибутки та збитки компанії, деякі з яких можуть бути не зовсім точними. Навіть якщо дані, які використовуються для розрахунків, є надійними, все ще існують додаткові потенційні проблеми, такі як складність визначення відносні значення коефіцієнтів як хороших, так і поганих порівняно з галузевими нормами. Сезонні фактори, залежно від галузі, також можуть бути важливим фактором, оскільки ці фактори можуть спотворювати коефіцієнти. Деякі компанії, наприклад, завжди мають більш високий рівень запасів у певну пору року. Інший бухгалтерська практика між компаніями також може ускладнити точні порівняння.