Модель ціноутворення на капітальні активи (CAPM)

Що таке модель ціноутворення на капітальні активи?

Модель ціноутворення на капітальні активи (CAPM) описує зв'язок між систематичним ризиком та очікувана віддача щодо активів, зокрема акцій. CAPM широко використовується у фінансах для ціноутворення ризиковано цінні папери та створення очікуваної прибутковості активів з урахуванням ризику цих активів та вартість капіталу.

2:39

Модель ціноутворення на капітальні активи - CAPM

Розуміння моделі визначення цін на капітальні активи (CAPM)

Формула розрахунку очікуваного прибутку активу з урахуванням його ризику виглядає наступним чином:

ERi=Rf+βi(ERм−Rf)де:ERi=очікувана віддача інвестиційRf=безризикова ставкаβi=бета -інвестиції(ERм−Rf)=премія ринкового ризику

Інвестори очікують компенсації за ризик та часову вартість грошей. The безризикова ставка у формулі CAPM враховується часова вартість грошей. Інші складові формули CAPM враховують, що інвестор бере на себе додатковий ризик.

The бета -версія потенційної інвестиції - це показник того, наскільки ризик інвестиції додасть до портфеля, який виглядає як ринок. Якщо акція є більш ризикованою, ніж ринок, її бета -версія буде більшою за одиницю. Якщо бета -версія акції менше одиниці, формула передбачає, що це зменшить ризик портфеля.

Потім бета -версія акції множиться на премія ринкового ризику, це очікувана прибуток від ринку вище безризикової ставки. The безризикова ставка потім додається до продукту бета -версії акцій та премії за ринковий ризик. Результат повинен дати інвестору необхідне повернення або облікова ставка вони можуть використовувати для визначення вартості активу.

Формула CAPM має на меті оцінити, чи справедливо оцінена акція, якщо її ризик та часову вартість грошей порівняти з очікуваною прибутковістю.

Наприклад, уявіть собі, що сьогодні інвестор розглядає акцію вартістю 100 доларів за акцію, яка виплачує 3% річних дивідендів. Акції мають бета -версію в порівнянні з ринком 1,3, що означає, що вона більш ризикована, ніж ринковий портфель. Крім того, припустимо, що безризикова ставка становить 3%, і цей інвестор очікує зростання вартості ринку на 8% на рік.

Очікувана прибутковість акцій за формулою CAPM становить 9,5%:

9.5%=3%+1.3×(8%−3%)

Очікувана прибутковість формули CAPM використовується для дисконтування очікуваних дивідендів та збільшення капіталу акцій протягом очікуваного періоду утримання. Якщо дисконтована вартість майбутніх грошових потоків дорівнює 100 доларам США, то формула CAPM вказує, що запас справедливо оцінений щодо ризику.

Проблеми з CAPM

За формулою CAPM існує кілька припущень, які, як було показано, не відповідають дійсності. Сучасна фінансова теорія спирається на два припущення: (1) ринки цінних паперів є дуже конкурентними та ефективним (тобто відповідна інформація про компанії швидко та повсюдно поширюється та поглинається); (2) на цих ринках домінують раціональні, схильні до ризику інвестори, які прагнуть максимально задовольнити прибутки від своїх інвестицій.

Незважаючи на ці проблеми, формула CAPM все ще широко використовується, оскільки вона проста і дозволяє легко порівняти інвестиційні альтернативи.

Включення бета -версії у формулу передбачає, що ризик можна оцінити ціною акції мінливість. Однак рух цін в обох напрямках не є однаково ризикованим. Період огляду для визначення мінливості акцій не є стандартним, оскільки прибутковість акцій (і ризик) не є нормально розподіляється.

CAPM також передбачає, що безризикова ставка залишатиметься незмінною протягом періоду дисконтування. Припустимо у попередньому прикладі, що процентна ставка за казначейськими облігаціями США піднялася до 5% або 6% протягом 10-річного періоду утримання. Збільшення безризикової ставки також збільшує вартість капіталу, використаного для інвестицій, і може виглядати акціями завищена.

Ринковий портфель, який використовується для визначення премії за ринковий ризик, є лише теоретичною величиною і не є активом, який можна придбати або інвестувати як альтернативу акції. У більшості випадків інвестори будуть використовувати великий фондовий індекс, такий як S&P 500, для заміни ринку, що є недосконалим порівнянням.

Найсерйознішою критикою CAPM є припущення, що майбутні грошові потоки можна оцінити для процесу дисконтування. Якби інвестор міг оцінити майбутній прибуток акції з високим рівнем точності, CAPM не була б необхідною.

CAPM та ефективний кордон

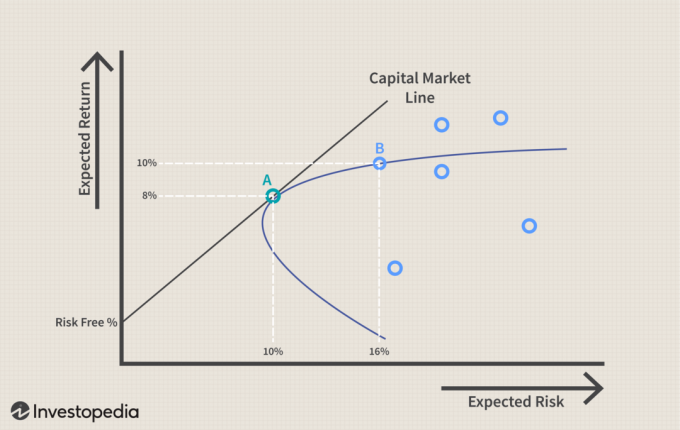

Використання CAPM для створення портфеля має допомогти інвестору управляти своїм ризиком. Якби інвестор міг використати CAPM для ідеальної оптимізації прибутку портфеля щодо ризику, він існував би на кривій, яка називається ефективний кордон, як показано на наступному графіку.

На графіку показано, як більші очікувані прибутки (вісь y) вимагають більшого очікуваного ризику (вісь x). Сучасна теорія портфоліо припускає, що починаючи з безризикової ставки, очікувана прибутковість портфеля зростає зі збільшенням ризику. Будь -яке портфоліо, що підходить для Лінія ринку капіталу (CML) краще, ніж будь -який можливий портфель праворуч від цього рядка, але в певний момент теоретичний портфель може бути побудований на CML з найкращою рентабельністю для суми ризику.

Визначити CML та ефективний кордон може бути важко, але він ілюструє важливу концепцію для інвесторів: існує компроміс між збільшенням прибутку та підвищеним ризиком. Оскільки неможливо ідеально побудувати портфель, який би відповідав CML, інвестори частіше беруть на себе занадто великий ризик, оскільки прагнуть отримати додатковий прибуток.

На наведеній нижче діаграмі ви можете побачити два портфоліо, які були сконструйовані так, щоб відповідати уздовж ефективного кордону. Очікується, що портфель А повертатиме 8% на рік і має 10% стандартне відхилення або рівень ризику. Очікується, що портфель В повертатиме 10% на рік, але має стандартне відхилення 16%. Ризик портфеля В зростав швидше, ніж очікувані прибутки.

Ефективний кордон передбачає те саме, що і CAPM, і його можна розрахувати лише теоретично. Якби портфель існував на ефективному кордоні, він би забезпечував максимальну прибутковість для свого рівня ризику. Однак неможливо дізнатись, чи існує портфель на границі ефективності чи ні, оскільки неможливо передбачити майбутні прибутки.

Цей компроміс між ризиком та прибутковістю застосовується до CAPM, а графік ефективного кордону можна переставити, щоб ілюструвати компроміс для окремих активів. На наведеній нижче діаграмі ви можете побачити, що CML тепер називається Лінія ринку безпеки (SML). Замість очікуваного ризику на осі x використовується бета-версія акції. Як ви можете бачити на ілюстрації, коли бета -версія зростає з одного до двох, очікуваний прибуток також зростає.

CAPM та SML встановлюють зв'язок між бета -версією акції та її очікуваним ризиком. Вища бета означає більший ризик, але портфель акцій з високими бета-версіями може існувати десь на CML, де компроміс прийнятний, якщо не теоретичний ідеал.

Цінність цих двох моделей зменшується припущеннями щодо бета -версії та учасниками ринку, які не відповідають дійсності на реальних ринках. Наприклад, бета -версія не враховує відносного ризику акцій, які є більш мінливими, ніж ринок з високою частотою негативні потрясіння в порівнянні з іншою акцією з однаково високою бета -версією, яка не відчуває таких самих рухів цін, як і зворотний бік.

Практична цінність CAPM

Беручи до уваги критику CAPM та припущення щодо її використання у побудові портфоліо, може бути важко зрозуміти, наскільки вона може бути корисною. Однак використання CAPM як інструменту для оцінки обґрунтованості майбутніх очікувань або для порівняння може мати певну цінність.

Уявіть собі консультанта, який запропонував додати акції до портфеля за ціною акції 100 доларів. Консультант використовує CAPM для обґрунтування ціни зі ставкою дисконту 13%. Інвестиційний менеджер консультанта може взяти цю інформацію та порівняти її з минулою діяльністю компанії та її колегами, щоб побачити, чи дохідність 13% є розумним очікуванням.

У цьому прикладі припустимо, що результати діяльності групи однолітків за останні кілька років були трохи кращими за 10%, тоді як ці акції постійно поступалися з 9% прибутку. Інвестиційний менеджер не повинен приймати рекомендації консультанта без певного обґрунтування збільшення очікуваної прибутку.

Інвестор також може використовувати концепції CAPM та ефективного кордону для оцінки свого портфеля або окремих акцій у порівнянні з рештою ринку. Наприклад, припустимо, що портфель інвестора за останні три роки повертав 10% на рік зі стандартним відхиленням дохідності (ризику) 10%. Однак середні показники на ринку за останні три роки повернулися на 10% з ризиком 8%.

Інвестор міг би використати це спостереження, щоб переоцінити, як будується їхній портфель, і які пакети можуть не належати до SML. Це може пояснити, чому портфель інвестора знаходиться праворуч від CML. Якщо холдинги, які або затягують прибутки, або непропорційно збільшують ризик портфеля, можна визначити, інвестор може внести зміни, щоб покращити прибутки.

Суть

CAPM використовує принципи Сучасної теорії портфеля, щоб визначити, чи цінність цінних паперів справедлива. Він спирається на припущення щодо поведінки інвесторів, розподілу ризиків та прибутку та ринкових основ, які не відповідають реальності. Однак основні концепції CAPM та пов'язаного з ними ефективного кордону можуть допомогти інвесторам зрозуміти взаємозв’язок між очікуваним ризиком та винагородою, коли вони прийматимуть кращі рішення щодо додавання цінних паперів до a портфоліо.