Найпопулярніші 7 причин переїхати ваш 401 (k) до IRA

Коли ви змінюєте роботу, у вас є кілька варіантів 401 (k) план обліковий запис. Ви можете виплатити його, залишити там, де він є, перенести його до плану 401 (k) вашого нового роботодавця (якщо такий існує) або перетворити його на індивідуальний пенсійний рахунок (ІРА).

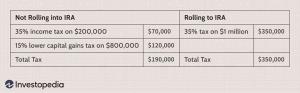

Забудьте про виплату - податки та інші штрафи, ймовірно, будуть приголомшливими. Для більшості людей, перекидаючись a 401 (k) - або 403 (б) двоюрідний брат, для тих, хто в державному чи некомерційному секторі - найкращим вибором буде ІРА. Нижче наведено сім причин. Майте на увазі, що ці причини припускають, що ви не на межі виходу на пенсію або у віці, коли вам потрібно почати приймати необхідні мінімальні розподіли (RMD) з плану.

Ключові висновки

- Деякі з основних причин переходу вашого 401 (k) в IRA - це більший вибір інвестицій, краща комунікація, зниження комісій та можливість відкрити рахунок Roth.

- Інші переваги включають грошові стимули від посередників для відкриття IRA, менші правила та переваги планування нерухомості.

- Обов’язково зважте особливості вашого плану 401 (k), як старого роботодавця, так і нового (якщо вони його пропонують), і порівняйте їх з тими, що пропонуються в ІРА.

1. Більше інвестиційного вибору

Ваш 401 (k) обмежений кількома планетами в інвестиційній всесвіті. Швидше за все, у вас є вибір з кількох пайові інвестиційні фонди- переважно фонди власного капіталу та один або два фонди облігацій - і все. Однак з ІРА більшість видів інвестицій доступні вам, не лише пайові фонди, а й окремі акції, облігації та біржові фонди (ETF), щоб назвати лише деякі.

"IRA відкривають широкий вибір інвестицій", - говорить Расс Блаетка, CFP, засновник та керуючий директор Vestnomics Wealth Management LLC у Кемпбеллі, Каліфорнія. "Більшість планів 401 (k) не дозволяють використовувати управління ризиками, наприклад варіанти, але ІРА так. У вашій ІРА навіть можна мати нерухомість, що приносить прибуток ».

Ви також можете купувати та продавати свої володіння в будь -який час. Більшість планів 401 (k) обмежують кількість разів на рік, які ви можете відновити баланс свого портфеля, як стверджують професіонали, або обмежують вас у певну пору року.

2. Краще спілкування

Якщо ви залишите свій обліковий запис у свого старого роботодавця, вас можуть поводитись як громадянина другого сорту, хоча і не навмисно. Можливо, буде важче отримати повідомлення щодо планів (часто новини поширюються електронною поштою компанії) або зв’язатися з радником або адміністратором.

У більшості правил плану 401 (k) зазначено, що якщо у вас на рахунку менше 1000 доларів США, роботодавцю автоматично дозволяється виплатити його та видати вам; якщо у вас є від 1000 до 5000 доларів, ваш роботодавець має право розмістити це в ІРА.

А наявність готового доступу до інформації є надзвичайно важливим у малоймовірній ситуації, коли на вашому старому робочому місці щось піде на південь. "У мене є клієнт, чий колишній роботодавець збанкрутував. Його 401 (k) був заморожений на три роки, оскільки суд мав переконатися, що там немає мавпових справ », - каже Майкл Чжуан, засновник та директор MZ Capital Management у місті Бетесда, штат Меріленд. "Протягом [того часу] мій клієнт не мав доступу, і він постійно турбувався про втрату свого пенсійного фонду".

3. Нижчі збори та витрати

Вам доведеться скоротити цифри щодо цього, але перехід до IRA може значно заощадити вам у платі за управління, адміністративних зборах та фондах коефіцієнти витрат—Усі ті невеликі витрати, які з часом можуть з’їсти прибуток від інвестицій. Кошти, запропоновані планом 401 (k), можуть бути дорожчими за норму для них клас активів. Крім того, існує загальна річна плата, яку стягує адміністратор плану.

"Інвестори повинні бути обережними щодо трансакційних витрат, пов'язаних з покупкою певних інвестицій, та коефіцієнтів витрат, 12b-1 збори, або навантаження пов'язані з пайовими фондами. Все це може легко становити більше 1% загального обсягу активів на рік ", - говорить Марк Хебнер, засновник та президент Index Fund Advisors Inc. в Ірвіні, Каліфорнія.

Правда, все може бути навпаки. Доступ до великих планів 401 (k) з мільйонами інвестицій має доступ інституціонально-класовий кошти, які стягують нижчі комісії, ніж їхні колеги. Звичайно, ваша ІРА також не буде вільною від зборів. Але знову ж таки, у вас буде більше вибору і більше контролю над тим, як ви інвестуватимете, куди будете інвестувати і що будете платити.

4. Варіант Рота

Перекидання IRA відкриває можливість a Обліковий запис Roth. (Насправді, якщо ваш - один із найпоширеніших Roth 401 (k) s, найкращим варіантом перекидання є Roth IRA.) З IRA Roth ви сплачуєте податки з коштів, які ви внесіть внесок, коли ви внесете їх, але тоді, коли ви знімаєте їх, податків не сплачується ( навпроти a традиційна ІРА). Вам також не потрібно приймати РМД у віці 72 років - або навіть коли -небудь - з IRA Roth.

Якщо ви вважаєте, що будете перебувати у вищій податковій групі, або ставки податку, як правило, будуть вищими, коли ви почнете потребувати своїх грошей ІРА, можливо, Roth буде у ваших інтересах. Якщо вам ще не виповнилося 59½ років, вивести кошти з IRA Roth набагато легше, ніж із традиційної. У більшості випадків штрафів за дострокове зняття внесків немає; хоча за будь -який вилучений заробіток передбачені штрафні санкції.

Ваш адміністратор плану 401 (k) може дозволити перекидання лише до традиційної ІРА. Якщо так, то вам доведеться це зробити, а потім перетворити його на Roth. Важливо відзначити, що існують різні стратегії того, коли і як перетворити вашу традиційну ІРА на Рота, що може мінімізувати ваше податкове навантаження. Наприклад, якщо ринок зазнає значного спаду, перетворення традиційної ІРА, яка знизиться, скажімо, на 20% або більше, до Roth, призведе до зменшення податків на момент конвертації. Якщо ви плануєте утримувати інвестиції до їх відновлення, це може бути привабливою стратегією. Розглядаючи конверсію, можна зробити й інші стратегічні кроки, тому, мабуть, краще проконсультуватися з фінансовим радником, щоб зважити свої варіанти.

5. Грошові стимули

Брокери прагнуть до вашого бізнесу. Вони можуть спонукати вас принести свої пенсійні гроші до їх компанії киньте готівку на свій шлях. Станом на лютий 2021 року, TD Ameritrade, наприклад, пропонує бонуси від 350 до 2500 доларів США, коли ви перекидаєте свої 401 (k) на одну з своїх IRA, залежно від суми, яку ви повинні інвестувати.Якщо це не готівка, безкоштовні торги можуть бути частиною пакета.

6. Менше правил

Розуміння вашого 401 (k) - непросте завдання, оскільки кожна компанія має багато свободи доступу до того, як вони створюють план. На відміну від цього, правила ІРА стандартизовані Служба внутрішніх доходів (IRS). ІРА з одним брокером дотримується більшості тих самих правил, що і будь -який інший брокер.

Одна часто не помічена різниця між 401 (k) та IRA пов'язана з правилами IRS щодо податків на розподіли. IRS вимагає, щоб 20% від розподілу з 401 (k) утримувалися для сплати федеральних податків.Коли ви отримуєте розподіл від IRA, ви можете вирішити, що вам не будуть утримуватись податки.Хоча цей варіант доступний вам для дистрибутивів ІРА, ймовірно, розумно було б скоріше утримати деякі податки ніж потенційно закінчитися великим податком у кінці року та, можливо, відсотками та штрафами недоплата.

Однак ви можете вибрати, скільки утримувати, щоб точніше відображати фактичну суму боргу, а не автоматичні 20%. Вигода полягає в тому, що ви не вичерпуєте свій пенсійний рахунок швидше, ніж потрібно, і дозволяєте цим грошам продовжувати накопичуватись на основі відстрочення сплати податків.

7. Переваги планування нерухомості

Після вашої смерті є великий шанс, що ваші 401 (k) будуть виплачені одноразово вашій бенефіціара, що може спричинити головний біль щодо податку на прибуток та спадщину. Це залежить від конкретного плану, але більшість компаній вважають за краще швидко розподіляти готівку, тому їм не потрібно вести обліковий запис працівника, якого більше немає. Успадкування IRA також має свої правила, але IRA пропонують більше варіантів виплат. Знову ж таки, справа йде до контролю.

Ліміт внесків до 2021 року для тих, хто бере участь у планах 401 (k) або 403 (b), становить 19 500 доларів. Це той самий ліміт внесків, що й у 2020 році. Ліміт наздоганяння для тих, хто старше 50 років, також залишається незмінним-6500 доларів.Ліміт на 2021 рік для IRA становить 6000 доларів США, без змін до 2020 року, тоді як ліміт наздоганяння становить додаткові 1000 доларів.

Суть

Для більшості людей, які змінюють роботу, є багато переваг щодо переходу на 401 (k) до IRA. При цьому багато що залежить від особливостей плану 401 (k), як старого роботодавця, так і нового - варіанти інвестицій, збори, позики тощо. Важливо також, наскільки ці умови та функції порівнюються з тими, що пропонуються в ІРА, яку ви можете встановити у брокерській установі чи банку.

Ви також можете мати найкраще з обох світів. Вам не потрібно збирати всі свої гроші в ІРА. Частина вашого балансу може залишитися у вашій колишній компанії 401 (k), якщо ви задоволені поверненнями, які ви отримуєте. Потім ви можете налаштувати нову IRA або перекинути залишок у наявний обліковий запис або новий IRA з перекиданням. Після того, як ви зробили перекидання, ви можете внести внесок як у вашу нову компанію 401 (k), так і в IRA (традиційну або Roth), якщо ви не перейдете ліміт річного внеску.

Однак, залежно від рівня вашого доходу, ваша здатність відрахувати свій внесок у традиційну ІРА може бути обмеженою.