Визначення майбутніх прибутків зі знижкою

Що таке майбутній прибуток зі знижкою?

Майбутні прибутки зі знижкою - це оцінка метод оцінки вартості фірми на основі прогнозів прибутку. Майбутнє зі знижкою заробіток Метод використовує ці прогнози для прибутків фірми та оцінки фірми кінцеве значення на майбутню дату та знижує їх до теперішнього часу, використовуючи відповідну ставку дисконтування. Сума дисконтованого майбутнього прибутку та дисконтованої кінцевої вартості дорівнює оціночній вартості фірми.

Ключові висновки

- Дисконтований майбутній прибуток - це метод оцінки вартості фірми на основі прогнозованого майбутнього прибутку.

- Модель враховує прибуток за кожен період, а також кінцеву вартість фірми і знижує їх до теперішнього часу, щоб досягти вартості.

- Модель спирається на кілька припущень, які роблять її менш корисною на практиці, включаючи рівень майбутніх прибутків та кінцеву вартість, а також відповідну ставку обліку.

Розуміння майбутніх прибутків зі знижкою

Як і будь -яка оцінка на основі прогнозів, розрахункова вартість фірми з використанням дисконтованого майбутнього метод заробітку настільки ж хороший, як і вхідні дані - майбутній прибуток, кінцева вартість та знижка ставка. Хоча вони можуть ґрунтуватися на ретельних дослідженнях та аналізі, проблема полягає в тому, що навіть невеликі зміни вхідних даних можуть призвести до різного розрахункового значення.

Ставка дисконтування, що використовується в цьому методі, є одним з найважливіших вхідних даних. Він може бути заснований на даних фірми середньозважена вартість капіталу або його можна оцінити на основі a премія за ризик додано до безризикових процентна ставка. Чим більший сприймається ризик для фірми, тим вища ставка дисконтування повинна бути використана.

Кінцеву вартість фірми також необхідно оцінити за допомогою одного з кількох методів. Існують три основні методи оцінки кінцевої вартості:

- Перший відомий як lмодель вартості ліквідації. Цей метод вимагає оцінки прибутковості активу з відповідною обліковою ставкою, а потім з урахуванням приблизної вартості непогашеного боргу.

- Файл множинний підхід використовує приблизний дохід від продажу фірми за останній рік за моделлю дисконтованого грошового потоку, а потім використовує кратне значення цієї цифри для визначення кінцевої вартості. Наприклад, фірма з прогнозованими продажами у 200 мільйонів доларів та кратною 3 -м коштувала б у термінальному році вартість 600 мільйонів доларів. У цій версії немає знижок.

- Останній метод - це модель стабільного зростання. На відміну від моделі вартості ліквідації, стабільне зростання не передбачає, що фірма буде ліквідована після термінального року. Натомість він припускає, що грошові потоки є реінвестувати і що фірма може постійно рости з постійними темпами.

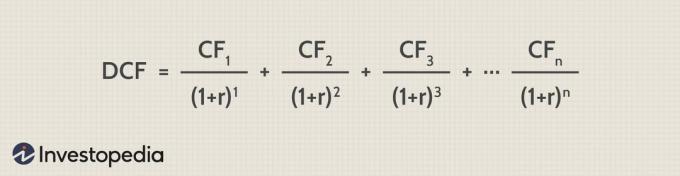

Майбутні прибутки зі знижкою проти Дисконтовані грошові потоки

Модель дисконтованого прибутку подібна до моделі дисконтовані грошові потоки (DCF) модель, яка не містить кінцевого значення для фірми (див. Формулу нижче). Крім того, модель DCF використовує грошові потоки, а не прибуток, який може відрізнятися. Нарешті, прогнози прибутку складніше визначити, особливо далеко в майбутньому, ніж грошові потоки, які можуть бути більш стабільними або навіть відомими заздалегідь.

Зображення Сабріни Цзян © Investopedia 2021

Приклад майбутніх прибутків зі знижкою

Наприклад, розглянемо фірму, яка очікує генерувати наступний потік прибутку протягом наступних п'яти років. Кінцева вартість у 5 -му році базується на кратному 10 -кратному прибутку цього року.

| Рік 1 | $50,000 |

| Рік 2 | $60,000 |

| 3 рік | $65,000 |

| 4 рік | $70,000 |

| 5 рік | 750 000 доларів США (кінцева вартість) |

- Використання a облікова ставка 10%, приведена вартість компанії становить 657 378,72 доларів.

Що робити, якщо ставку дисконтування змінити на 12%? У цьому випадку теперішня вартість фірми становить 608 796,61 доларів.

Що робити, якщо кінцева вартість базується на 11 -кратному заробітку за 5 рік? В такому разі, зі знижкою ставка 10% і кінцева вартість 825 000 доларів США, теперішня вартість фірми складе 703 947,82 доларів.

Таким чином, невеликі зміни в базових ресурсах можуть призвести до значної різниці в оціночній вартості фірми.

Основним обмеженням дисконтування майбутніх прибутків є те, що це вимагає багатьох припущень. По -перше, інвестор або аналітик повинні правильно оцінити майбутні потоки прибутку від інвестицій. Звичайно, майбутнє базуватиметься на різноманітних чинниках, які легко змінити, наприклад на ринку попит, стан економіки, непередбачені перешкоди тощо. Оцінка надто високих майбутніх прибутків може призвести до вибору інвестиції, яка може не окупитися в майбутньому, завдаючи шкоди прибутку. Якщо їх оцінити занадто низько, інвестиції здадуться дорогими, це може призвести до втрати можливостей. Вибір ставки дисконтування для моделі також є ключовим припущенням, і її слід оцінити правильно, щоб модель була доцільною.