Як перехитрити приватне іпотечне страхування

Ніхто не хоче платити страхування приватної іпотеки (PMI) за іпотекою. Це недешево, і це додає до місячної вартості іпотеки. З'ясувати чи можна уникнути PMI починається з розуміння того, чому ви, можливо, застрягли на цьому.

Одним із заходів ризику, які кредитори використовують при андеррайтингу іпотеки, є іпотека відношення позики до вартості (LTV). Це простий розрахунок, зроблений шляхом поділу суми кредиту на вартість будинку. Чим вище коефіцієнт LTV, тим вищий профіль ризику іпотеки. Більшість іпотечних кредитів з коефіцієнтом LTV більше 80% вимагають, щоб PMI сплачував позичальник. Це тому, що позичальник, якому належить менше 20% вартості нерухомості, вважається більш схильним до невиплати кредиту.

Ключові висновки

- Приватне іпотечне страхування (PMI) може бути дорогою вимогою для отримання житлового кредиту.

- PMI, ймовірно, буде потрібно для іпотечних кредитів із співвідношенням позики та вартості (LTV) більше 80%.

- Уникнення PMI може скоротити ваші щомісячні платежі та зробити ваш будинок більш доступним.

- Очікуване зростання вартості будинку є основним визначальним фактором при виборі шляху до уникнення PMI.

PMI в глибині

Припустимо, наприклад, що ціна будинку Ви купуєте 300 000 доларів США, а сума позики - 270 000 доларів США (це означає, що ви внесли 30 000 доларів США першого внеску), в результаті чого коефіцієнт LTV становить 90%. Щомісячний платіж PMI становитиме від 117 до 150 доларів, залежно від типу іпотеки, яку ви отримуєте. (Іпотечні кредити з регульованою ставкою або ARM вимагають вищих виплат PMI, ніж іпотечні кредити з фіксованою ставкою.)

Однак PMI не обов'язково є постійною вимогою. Кредитори зобов’язані знизити PMI, коли коефіцієнт LTV іпотеки досягне 78% завдяки поєднанню зменшення основної суми іпотеки та зростання курсу житла.Якщо частина зменшення коефіцієнта LTV пов'язана з подорожчанням ціни на житло, майте на увазі, що вам доведеться заплатити за нову оцінку, щоб перевірити суму подорожчання.

Альтернативою оплаті PMI є використання другої іпотека або те, що відоме як позика за відшкодування витрат. Ось як це працює: Ви отримуєте першу іпотеку на суму, що дорівнює 80% вартості житла, тим самим уникаючи PMI, а потім знімаєте друга іпотека із сумою, що дорівнює ціні продажу будинку, мінус сума першого внеску та сума першого іпотека.

Використовуючи цифри з наведеного вище прикладу, якщо будинок, який ви купуєте, коштує 300 000 доларів, ви б взяли першу іпотеку за 240 000 доларів, внесли 30 000 доларів першого внеску та отримали другу іпотеку за 30 000 доларів. Це виключає необхідність сплачувати PMI, оскільки коефіцієнт LTV першої іпотеки становить 80%. Однак тепер у вас також є друга іпотека, яка майже напевно матиме вищу процентну ставку, ніж ваша перша іпотека.

Хоча існує багато видів друга іпотека доступна, більш висока процентна ставка є номінальною для курсу. Тим не менш, сукупні виплати за першу та другу іпотеку зазвичай менші, ніж виплати за першою іпотекою плюс PMI.

Компроміси

Підводячи підсумок, якщо мова йде про PMI, якщо у вас є менше 20% від ціни продажу або вартості будинку для використання як початковий внесок, у вас є два основні варіанти:

- Використовуйте "автономну" першу іпотеку та сплачуйте PMI до тих пір, поки LTV іпотеки не досягне 78%, і тоді PMI може бути ліквідовано.

- Використовуйте другу іпотеку. Швидше за все, це призведе до зниження початкових витрат на іпотеку, ніж оплата PMI. Однак друга іпотека зазвичай передбачає вищу процентну ставку, ніж перша іпотека, і може бути тільки такою усувається шляхом виплати або рефінансування першої та другої іпотеки в нову автономну форму іпотека. Імовірно, ви зробили б це, коли LTV досягне 80% або менше, тому PMI не буде потрібно.

На це рішення можуть вплинути ще кілька факторів. Наприклад:

- Порівняйте можливу економію податків, пов'язану з виплатою PMI, із податковою економією, пов'язаною з виплатою відсотків за другу іпотеку. Запитайте у свого бухгалтера податкові правила IRS щодо вирахування процентних ставок за іпотеку.

- Порівняйте вартість нової оцінки для усунення PMI проти витрати на рефінансування першої та другої іпотеки в єдину, самостійну іпотеку. Зверніть увагу на ризик того, що процентні ставки можуть зрости від моменту прийняття першого рішення про іпотеку до моменту рефінансування першої та другої іпотеки.

- Перевірте різні ставки основного зменшення двох варіантів.

- Зверніть увагу на часову вартість грошей (ідея, що гроші, які ви витрачаєте зараз, коштують більше, ніж та сама сума в майбутньому).

Однак найважливішою змінною у рішенні є очікуваний темп зростання цін на житло. Якщо ви обираєте автономну першу іпотеку, яка вимагає оплати PMI,-замість отримання другої іпотеки без PMI - як швидко ваш будинок може оцінити свою цінність до рівня, коли LTV становить 78%, і PMI можна усунути? Це головний вирішальний фактор і, отже, той, на якому ми зараз зупинимось.

Вдячність: ключ до прийняття рішень

Ось найважливіший фактор прийняття рішень: як тільки PMI буде виключено з автономної системи перша іпотекащомісячний платіж, який ви будете винні, буде меншим, ніж сукупні виплати за першою та другою іпотечними кредитами. Це викликає два питання. По -перше, через скільки часу буде ліквідовано PMI? І по -друге, яка економія пов'язана з кожним варіантом?

Нижче наведено два приклади, засновані на різних оцінках швидкості подорожчання житла.

Приклад 1: Повільний курс подорожчання житла

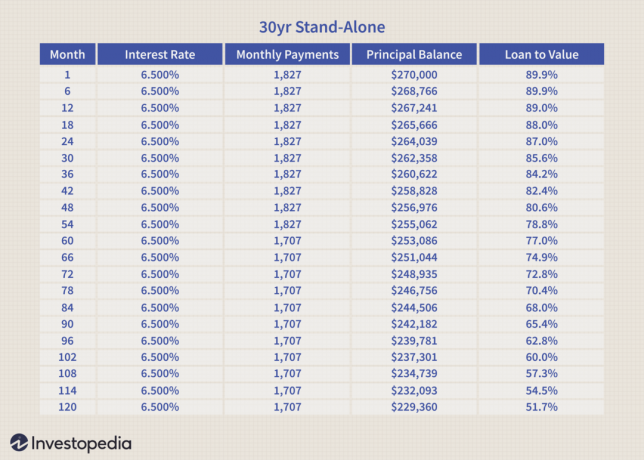

У наведених нижче таблицях порівнюються щомісячні виплати окремої 30-річної іпотеки з фіксованою ставкою та PMI порівняно з 30-річна перша іпотека з фіксованою ставкою у поєднанні з 30-річною/другою іпотекою, що виплачується через 15 років.

Іпотечні кредити мають такі характеристики:

У наведеній нижче таблиці оцінюються річні показники зростання цін на житло.

Зверніть увагу, що платіж PMI у розмірі 120 доларів США відпадає від загальної суми щомісячного виплати автономних спочатку іпотеку в 60 місяці (див. таблицю нижче), коли LTV досягає 78% за рахунок комбінації основного боргу скорочення і подорожчання житла.

У таблиці нижче наведені сукупні щомісячні виплати першої та другої іпотечних кредитів. Зауважте, що щомісячний платіж постійний. Процентна ставка - це а середнє зважене. LTV - це лише ліцензія першої іпотеки.

Використовуючи першу та другу іпотеку, можна заощадити 85 доларів на місяць протягом перших 60 місяців. Це дорівнює загальній економії 5100 доларів США. Починаючи з 61 місяця, автономна перша іпотека отримує перевагу в розмірі 35 доларів на місяць для решти умов іпотеки. Якщо поділити 5100 доларів на 35 доларів, ми отримаємо 145.

Іншими словами, у цьому сценарії повільного зростання цін на житло, починаючи з 61 місяця, до того, як платіжна перевага автономної першої іпотеки без PMI може повернути початкову перевагу поєднаної першої та другої іпотечні кредити. (Цей часовий період буде подовжений, якщо враховувати часову вартість грошей.)

Приклад 2: Швидкий курс подорожчання житла

Наведений нижче приклад ґрунтується на тій же іпотеці, що і вище. Однак використовуються наступні оцінки зростання цін на житло.

У цьому прикладі ми показуємо лише одну таблицю щомісячних платежів за два варіанти (див. Таблицю нижче). Зауважте, що PMI в цьому випадку знижується в 13 місяці через швидке подорожчання житла, яке швидко знижує LTV до 78%.

Завдяки швидкому зростанню цін на житло PMI можна відносно швидко усунути.

Об’єднані іпотечні кредити мають перевагу лише у сплаті 85 доларів США протягом 12 місяців. Це дорівнює загальній економії 1020 доларів США. Починаючи з 13-го місяця, автономна іпотека має перевагу у сплаті 35 доларів США. Якщо розділити 1020 доларів США на 35, ми можемо визначити, що на заповнення первинної та другої іпотечних кредитів знадобиться 29 місяців.

Іншими словами, починаючи з 41-го місяця позичальнику буде фінансово краще, вибравши автономну першу іпотеку з PMI. (Цей часовий період буде подовжений, якщо враховувати часову вартість грошей.)

Суть

Якщо ви позичальник, у якого менше 20% передоплата, рішення про те, чи використовувати першу самостійну іпотеку та PMI, чи вибрати комбінацію a перша і друга іпотека значною мірою залежать від того, наскільки швидко ви очікуєте цінності свого будинку збільшити.

- Якщо ви вирішили сплатити PMI, його можна усунути шляхом оцінки, коли LTV досягне 78%.

- Якщо ви вирішите використовувати комбінацію першої та другої іпотеки, ви, ймовірно, отримаєте заощадження на початкових платежах. Однак єдиний спосіб усунути другу іпотеку, яка, ймовірно, принесе більшу процентну ставку ніж перший, це виплата або рефінансування першої та другої позик у нову автономну позицію іпотека.

Якщо ви не можете придумати більший внесок або менш дорогий будинок, розрахуйте свої варіанти, виходячи з вашого часового горизонту та того, як ви очікуєте розвитку ринку нерухомості. Звичайно, нічого не можна передбачити, але це дасть вам найкращі шанси прийняти найбільш сприятливе рішення.