Сучасні іпотечні ставки та тенденції

На четвертий день 30-річні ставки по іпотеці зросли, збільшивши за тиждень більше двох десятих пункту. Тим не менш, середній показник на території значно нижче свого максимуму на початку травня.

| Національні середні рейтинги найкращих кредиторів | ||

|---|---|---|

| Тип кредиту | Придбати | Рефінансування |

| 30-річний фіксований | 5.46% | 5.71% |

| FHA 30-річний фіксований | 5.37% | 5.77% |

| Jumbo 30-річний фіксований | 4.82% | 4.90% |

| 15-річний фіксований | 4.64% | 4.96% |

| 5/1 ARM | 4.51% | 4.80% |

Сьогоднішня середня ставка по іпотечному кредиту

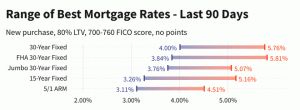

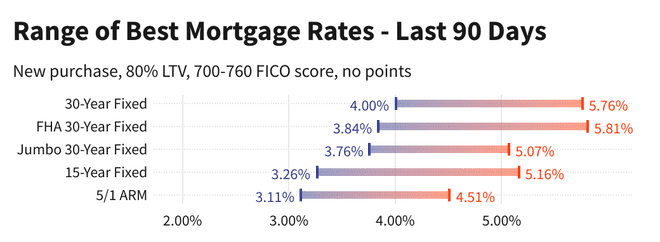

У п’ятницю середня перевага за 30 років зросла ще на два базисних пункти, до 5,46%, при загальному прирості минулого тижня на 21 пункт. Однак, враховуючи попередній відкат, середній показник на три десятих відсотка нижче 13-річного максимуму, який був досягнутий 2 травня.

Середній показник за 15 років також зріс у п’ятницю, піднявшись на три базисні пункти до 4,64%. Як і для 30-річних позик, на початку травня 15-річні ставки зафіксували найвищий рівень з 2009 року. Але середній показник у п’ятницю більш ніж на піввідсотка нижче цього максимуму в 5,16%.

Тим часом 30-річні ставки Jumbo залишалися стабільними на рівні 4,82% у п’ятницю. На відміну від звичайних 30-річних і 15-річних показників, цьогорічний 30-річний пік Jumbo ніколи не перевищив пік у квітні 2020 року, який він зазнав на початку пандемії.

На початку травня всі три середні показники різко зросли з минулого літа, коли значний спад різко впав. На піку цього року середній показник за 30 років зріс на 2,87 відсоткових пунктів, ніж у серпні 2021 року – 2,89%.

Навіть з огляду на відступ у травні, 30-річні ставки все ще на 2,57 процентного пункту вищі, ніж минулого літа мінімальна, тоді як середні показники за 15 років і Jumbo за 30 років вищі на 2,43 і 1,76 відсоткових пунктів, відповідно.

У п’ятницю ставки рефінансування змінилися лише мінімально: середні показники за 30 та 15 років додали лише один базисний пункт, тоді як 30-річні ставки Jumbo зросли. Вартість рефінансування за допомогою позики з фіксованою ставкою зараз на 8-40 пунктів дорожча, ніж нові позики на покупку.

Важливо:

Ціни, які ви бачите тут, зазвичай не порівнюються безпосередньо з тарифами для тизерів, які ви бачите в Інтернеті, оскільки ці тарифи вибрані як найпривабливіші. Вони можуть передбачати сплату балів наперед або можуть бути обрані на основі гіпотетичного позичальника з надзвичайно високим кредитним рейтингом або отримання позики, меншої за звичайну, з огляду на вартість будинку.

| Національні середні показники найкращих ставок кредиторів – нові покупки | ||

|---|---|---|

| Тип кредиту | Нова покупка | Щоденна зміна |

| 30-річний фіксований | 5.46% | +0.02 |

| FHA 30-річний фіксований | 5.37% | -0.13 |

| VA 30-річний фіксований | 5.31% | -0.09 |

| Jumbo 30-річний фіксований | 4.82% | Без змін |

| 20-річний фіксований | 5.30% | +0.02 |

| 15-річний фіксований | 4.64% | +0.03 |

| Jumbo 15-річний фіксований | 4.82% | Без змін |

| 10-річний фіксований | 4.60% | +0.03 |

| 10/1 ARM | 4.96% | +0.05 |

| 10/6 ARM | 5.79% | -0.08 |

| 7/1 ARM | 4.82% | +0.05 |

| Jumbo 7/1 ARM | 4.33% | +0.05 |

| 7/6 ARM | 5.64% | +0.04 |

| Jumbo 7/6 ARM | 4.49% | +0.13 |

| 5/1 ARM | 4.51% | +0.05 |

| Jumbo 5/1 ARM | 4.30% | +0.05 |

| 5/6 ARM | 5.68% | -0.02 |

| Jumbo 5/6 ARM | 4.36% | +0.13 |

| Національні середні рейтинги найкращих кредиторів – рефінансування | ||

|---|---|---|

| Тип кредиту | Рефінансування | Щоденна зміна |

| 30-річний фіксований | 5.71% | +0.01 |

| FHA 30-річний фіксований | 5.77% | -0.03 |

| VA 30-річний фіксований | 5.88% | +0.04 |

| Jumbo 30-річний фіксований | 4.90% | Без змін |

| 20-річний фіксований | 5.50% | -0.05 |

| 15-річний фіксований | 4.96% | +0.01 |

| Jumbo 15-річний фіксований | 4.90% | Без змін |

| 10-річний фіксований | 4.99% | -0.02 |

| 10/1 ARM | 5.51% | +0.13 |

| 10/6 ARM | 6.10% | -0.02 |

| 7/1 ARM | 5.18% | +0.07 |

| Jumbo 7/1 ARM | 4.61% | +0.04 |

| 7/6 ARM | 5.98% | +0.04 |

| Jumbo 7/6 ARM | 4.67% | +0.13 |

| 5/1 ARM | 4.80% | +0.05 |

| Jumbo 5/1 ARM | 4.60% | +0.05 |

| 5/6 ARM | 5.92% | -0.14 |

| Jumbo 5/6 ARM | 4.44% | +0.13 |

Розрахуйте щомісячні платежі для різних кредитних сценаріїв за допомогою нашого Іпотечний калькулятор.

Найнижчі ставки по іпотеці за штатом

Найнижчі доступні ставки за іпотечними кредитами залежать від штату, де відбувається оформлення. Іпотечні ставки можуть залежати від коливань кредитного рейтингу на рівні штату, середнього терміну і розміру іпотечного кредиту, а також від різних стратегій управління ризиками окремих кредиторів.

Ці ставки досліджуються безпосередньо у понад 200 провідних кредиторів.

Що спричиняє зростання або зниження ставок по іпотеці?

Ставки за іпотечними кредитами визначаються складною взаємодією макроекономічних і галузевих факторів, таких як рівень і напрямок ринку облігацій, включаючи дохідність 10-річних казначейських облігацій; поточна монетарна політика Федеральної резервної системи, особливо в тому, що стосується фінансування іпотечних кредитів, підтримуваних урядом; і конкуренція між кредиторами та між видами позик. Оскільки коливання можуть бути викликані будь-якою кількістю їх одночасно, зазвичай важко віднести зміни до якогось одного фактора.

Макроекономічні фактори тримали ринок іпотеки на відносно низькому рівні протягом більшої частини цього року. Зокрема, Федеральна резервна система скуповувала облігації на мільярди доларів у відповідь на економічний тиск пандемії і продовжує це робити. Ця політика купівлі облігацій (а не більш оприлюднена ставка федеральних фондів) є основним фактором, що впливає на ставки за іпотечними кредитами.

4 травня ФРС оголосила, що з 1 червня розпочне скорочення балансу. Ідентичні значні скорочення відбудуться в червні, липні та серпні, а потім подвоїться, починаючи з вересня. Це буде доповненням до існуючого кроку щодо зменшення купівлі нових облігацій щомісяця, так званого звуження, яке почалося в листопаді.

Комітет ФРС зі ставок і політики, який називається Федеральним комітетом з відкритого ринку (FOMC), збирається кожні 6-8 тижнів. Їх наступна запланована зустріч відбудеться 14-15 червня.

Методологія

Середні національні показники, наведені вище, були розраховані на основі найнижчої ставки, запропонованої понад 200 провідними кредиторами країни, за умови, що відношення позики до вартості (LTV) 80% і заявник з кредитним рейтингом FICO в діапазоні 700-760. Отримані ставки є репрезентативними для того, що клієнти повинні очікувати, одержуючи фактичні пропозиції від кредиторів на основі їхньої кваліфікації, яка може відрізнятися від рекламованих ставок у тизері.

Для нашої карти найкращих державних ставок вказано найнижчу ставку, яку наразі пропонує опитаний кредитор у цьому штаті, припускаючи ті самі параметри 80% LTV і кредитний рейтинг між 700-760.