401 (k) План проти 457 План: у чому різниця?

401 (k) План проти 457 План: огляд

Два типи пенсійних накопичувальних планів, санкціонованих Службою внутрішніх доходів, та пільгові пенсійні заощадження працівників 401 (k) план та 457 план. У планах із пільгами щодо оподаткування учасникам дозволяється вносити гроші до сплати податку, які потім об’єднуються, без оподаткування до їх вилучення.

Ці пенсійні ощадні рахунки були розроблені для того, щоб служити однією ногою відомого тристопанського табурета пенсії: пенсії на робочому місці, соціального забезпечення та особистих пенсійних заощаджень. Оскільки пенсії на робочому місці стають застарілимиоднак особисті пенсійні заощадження все частіше стають первинним пенсійним планом більшості людей разом із соціальним забезпеченням.

Примітно, що плани 401 (k) та 457 працюють однаково, з основною відмінністю в тому, хто має право брати участь у кожному з них.

Ключові висновки

- Плани 401 (k) та 457-це обидві пенсійні ощадні програми, що мають пільги до сплати податків.

- Плани 401 (k) пропонують приватні роботодавці, тоді як 457 плани пропонують державні та місцеві органи влади та деякі некомерційні організації.

- Обидва плани дуже схожі, але оскільки 457 планів не регулюються ERISA, деякі аспекти, такі як компенсаційні внески, дострокове зняття коштів та розподіл труднощів, обробляються по-різному.

401 (k) Плани

Як правило, плани 401 (k) пропонуються приватними, некомерційними роботодавцями та деякими некомерційними роботодавцями і є найпоширенішим типом визначений внесок пенсійні плани. Примітно, що розглядаються плани 401 (k) кваліфіковані пенсійні плани і тому підлягають дії Закон про забезпечення пенсійних доходів працівників (ERISA) 1974 року.

Роботодавці, які спонсорують плани 401 (k), можуть вносити відповідні або невибіркові внески до плану від імені відповідних працівників. Прибуток у плані 401 (k) нараховується на основі відстрочення податків. У той же час, плани 401 (k) пропонують меню варіантів інвестицій, які попередньо перевіряються спонсором, і учасники обирають, як вкласти свої гроші. Станом на 2021 рік плани мають максимальний річний ліміт внесків 19 500 доларів США. Для працівників старше 50 років обидва плани містять a резервне забезпечення що дозволяє до 6500 доларів США додаткових внесків.

Зняття з 401 (k), здійснене до 59½ років, призводить до 10% штрафу за дострокове зняття податку. Однак учасники плану можуть здійснювати дострокові зняття коштів без штрафу від 401 (k) під "фінансовими труднощами" які визначені кожним планом 401 (k).

457 Плани

Для порівняння, плани 457 (b)-це санкціоновані податковою службою пенсійні плани працівників із пільгами щодо податків, пропоновані державними та місцевими державними роботодавцями та деякими некомерційними роботодавцями.Вони є одними з найменш поширених форм пенсійні плани з визначеними внесками.

Як плани з визначеними внесками, обидва плани 401 (k) та 457 фінансуються, коли працівники роблять внески за рахунок відрахувань на заробітну плату; учасники кожного плану відкладають відсоток від своєї зарплати для зарахування на свій пенсійний рахунок. Ці кошти надходять на пенсійний рахунок без оподаткування, якщо учасник не відкриє a Рот рахунку, а будь -яке подальше зростання рахунків не оподатковується.

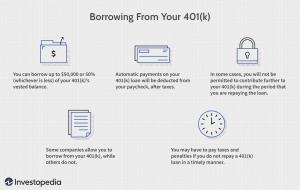

Станом на 2021 рік річний ліміт максимальних внесків для 457 планів становить 19 500 доларів США. Для працівників старше 50 років обидва плани містять договірне забезпечення, яке передбачає додаткові внески до 6500 доларів США.Внески до кожного плану кваліфікують працівника на ""податковий кредит ощадника."Можна брати позики як з планів 401 (k), так і з 457.

Однак 457 планів є типом некваліфікованого пенсійного плану з пільгами щодо податків і не регулюються ERISA. Оскільки правила ERISA не поширюються на 457 рахунків, IRS не нараховує штраф дострокового зняття з рахунку 457 учасники, які беруть гроші до 59 ½ років, хоча взята сума все ще залежить від нормального доходу податків.

Примітно, що 457 планів містять положення про подвійне обмеження наздоганяння, якого немає у планах 401 (k). Це положення покликане дозволити учасникам, які наближаються до пенсії, компенсувати роки, протягом яких вони не робили внеску у план, але мали право це зробити. У 2021 році це положення дозволить працівнику внести до плану до 39 000 доларів.

За відповідних умов учасник плану 457 може мати змогу внести до свого плану до 39 000 доларів за один рік як у 2020, так і в 2021 році.

Хоча обидва плани дозволяють дострокове відкликання, кваліфікаційні обставини для прийняття вимог щодо дострокового відкликання різні. З 457 обліковими записами розподіл труднощів дозволено після “непередбаченої надзвичайної ситуації”, яка має бути окремо викладена мовою плану.

Як плани державного уряду 457, так і некомерційні плани 457 дозволяють брати участь незалежним підрядникам. Однак незалежні підрядники не мають права брати участь у планах 401 (k).

Особливі міркування

Оскільки 457 планів є некваліфікованими пенсійними планами, можна внести внесок як до плану 401 (k), так і до плану 457 одночасно. Багато великих державних роботодавців пропонують обидва плани. У таких випадках спільний учасник може внести максимальні суми до обох.