Поточні та необоротні активи: Пояснені відмінності

У фінансовому обліку активи - це ресурси, необхідні компанії для ведення та розвитку свого бізнесу. Активи поділяються на дві категорії: оборотні та необоротні активи, які з’являються у компанії бухгалтерський баланс і об’єднати для формування загальних активів компанії.

Поточні та необоротні активи як статті балансу

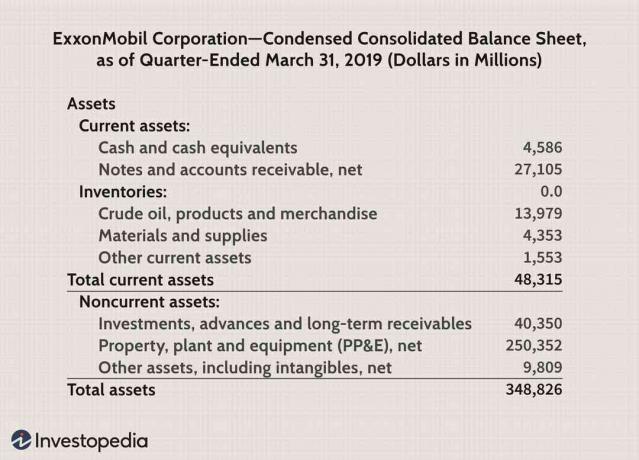

Частина балансу ExxonMobil, зображена нижче, відображає, де ви можете знайти поточні та необоротні активи.

- Оборотні активи зазвичай сидять у верхній частині балансу. Тут вони виділені зеленим кольором і включають дебіторську заборгованість за рахунок Exxon разом із грошові кошти та їх еквіваленти, дебіторська заборгованість, та запаси.

- Необоротні активи перелічені нижче оборотних активів. Вони виділені синім кольором і представляють довгострокові інвестиції Exxon, такі як нафтові вишки та виробничі потужності Основні засоби (PP&E).

- Комбінований сукупні активи виділені жовтим кольором.

Розуміння короткострокових та довгострокових активів

Ви можете вважати поточні активи такими короткострокові активи, які необхідні для негайних потреб компанії; тоді як необоротні активи - lдовгостроковий, оскільки вони мають термін служби більше року.

Поточні активи: Короткострокові

Оборотні активи вважаються короткостроковими активами, оскільки вони, як правило, перетворюються на готівку у рамках фінансового бюджету фірми рік, і це ресурси, необхідні компанії для ведення повсякденної діяльності та оплати поточної витрати. Поточні активи зазвичай відображаються у балансі за їх поточними або ринкова ціна.

Поточні активи можуть включати такі статті, як:

- Гроші та їх еквіваленти

- Дебіторська заборгованість

- Витрати майбутніх періодів

- Інвентаризація

- Торгові цінні папери

Гроші та їх еквіваленти (які можуть бути конвертовані) можуть бути використані для оплати компанії короткостроковий борг. Дебіторська заборгованість складається з очікуваних платежів від клієнтів, які будуть стягнуті протягом одного року. Запаси також є поточним активом, оскільки включають сировину та готову продукцію, яку можна продати відносно швидко.

Іншим важливим поточним активом будь -якого бізнесу є запаси. Компанії важливо підтримувати певний рівень запасів для ведення свого бізнесу, але ні високі, ні низькі рівні запасів не бажані. Інші оборотні активи можуть включати відстрочені податки на прибуток та попередньо сплачені доходи.

Довгострокові активи: Довгострокові

Необоротні активи є компанією довгострокові інвестиції які мають термін експлуатації більше одного року. Поточні активи не можна легко конвертувати в готівку. Вони потрібні для довгострокових потреб бізнесу та включають такі речі, як земля та важке обладнання.

Необоротні активи відображаються у балансі за ціною, яку компанія сплатила за них, з урахуванням амортизація та амортизація і підлягає переоцінці щоразу, коли ринкова ціна знижується порівняно з ціна книги.

Дооборотні активи можуть включати такі статті, як:

- Земля

- Основні засоби (ЗОЗ)

- Торгові марки

- Довгострокові інвестиції та добра воля- коли компанія набуває іншу компанію

Необоротні активи можуть бути поділені на матеріальні та нематеріальні активи, такі як основні та нематеріальні активи.

Основні засоби включати основні засоби, оскільки вони матеріальні, тобто мають фізичну природу; ми можемо до них доторкнутися. Компанія не може легко ліквідувати свої ЗЗР. Наприклад, виробниче приміщення автовиробника буде позначене необоротним активом.

Нематеріальні активиє нефізичними активами, такими як патенти та авторські права. Вони вважаються необоротними активами, оскільки вони забезпечують вартість компанії, але не можуть бути легко конвертовані в готівку протягом року. Довгострокові інвестиції, такі як облігації та ноти, також вважаються необоротними активами, оскільки компанія зазвичай тримає ці активи на своєму балансі більше року.

Чим відрізняються поточні та необоротні активи: короткий огляд

Дорівнює готівці або буде конвертовано в готівку протягом року

Використовується для фінансування негайних або поточних потреб

Такі статті, як грошові кошти та їх еквіваленти, короткострокові інвестиції, дебіторська заборгованість, запаси

Оцінюється за ринковими цінами

Податкові наслідки: продаж оборотних активів дає прибуток від торгівельної діяльності

Поточні активи, як правило, не підлягають переоцінці - хоча в деяких випадках запаси підлягають переоцінці

Протягом одного року не буде конвертовано у готівку

Використовується для фінансування довгострокових або майбутніх потреб

Такі статті, як довгострокові інвестиції, ЗІР, гудвіл, амортизація та амортизація, довгострокові активи відстрочених податків

Оцінюється за собівартістю за вирахуванням амортизації

Податкові наслідки: продаж активів призводить до приросту капіталу та застосовується податок на прибуток від капіталу

Звичайна переоцінка PP & E - наприклад, коли ринкова вартість матеріального активу зменшується порівняно з балансовою вартістю, фірмі необхідно переоцінити цей актив