Визначення річної процентної ставки

Що таке заявлена річна процентна ставка?

Заявлена річна процентна ставка, яка іноді називається SAR, є повернення інвестицій (ROI), що виражається у відсотках на рік. Це простий розрахунок процентної ставки, який не враховує жодних складання що відбувається протягом року.

Ключові висновки

- Зазначена річна ставка описує річну процентну ставку, яка не враховує ефект внутрішньорічної компенсації.

- Діючі річні ставки враховують нарахування процентів за рік.

- Банки часто показують, яка ставка буде більш сприятливою, залежно від фінансового продукту, який вони продають.

Розуміння заявленої річної процентної ставки

Заявлена річна прибутковість - це проста річна декларація, яку банк дає вам у кредит. На відміну від ефективна річна процентна ставка, або EAR, це процентна ставка не враховує ефект складних відсотків.

Коли банки нараховують відсотки, заявлена процентна ставка часто використовується замість ефективної річної процентної ставки змусити споживачів повірити, що вони платять нижчу процентну ставку. Наприклад, для a

позика при заявленій процентній ставці 30%, що збільшується щомісяця, ефективна річна процентна ставка становитиме 34,48%. У таких сценаріях банки зазвичай рекламують заявлену процентну ставку замість ефективної.За проценти, які банк сплачує за депозитним рахунком, оголошується ефективна річна ставка, оскільки вона виглядає більш привабливою. Наприклад, для депозиту за заявленою ставкою 10% у складі щомісяця, ефективна річна процентна ставка становитиме 10,47%. Банки будуть рекламувати ефективну річну процентну ставку 10,47%, а не заявлену процентну ставку 10%.

Заявлена річна процентна ставка проти Ефективна річна процентна ставка

Ефективна річна процентна ставка враховує внутрішньорічний курс, який може виникати щодня, щомісяця або щокварталу. Чим частіше відбувається складання, тим вищою буде ефективна процентна ставка та різниця між заявленою процентною ставкою. Для позик, які не складають відсотків, заявлена та ефективна ставки є однаковими.

Інвестори можуть порівнювати продукти та обчислювати, який тип відсотків запропонує найвигідніший прибуток. Як правило, ефективна річна процентна ставка буде вищою за заявлену річну процентну ставку через силу складання.

Ефективна річна ставка є ключовим інструментом оцінки істини повернення на інвестиції або справжню процентну ставку за кредит і часто використовується для визначення найкращих фінансових стратегій для людей чи організацій.

Приклад заявленої річної процентної ставки

10 000 доларів на рік депозитний сертифікат (CD) із заявленою річною процентною ставкою 10% заробить 1000 доларів США при погашенні.

Якби гроші були розміщені під відсотки ощадний рахунок якщо щомісяця виплачується 10%, рахунок буде нараховувати відсотки за ставкою 0,833% кожного місяця (10%, поділене на 12 місяців; 10/12 = 0.833). Протягом року на цьому рахунку зароблятимуть 1047,13 доларів США відсотків у річному обчисленні процентна ставка 10,47%, що значно вище, ніж прибуток від 10% заявленої річної процентної ставки компакт -диска.

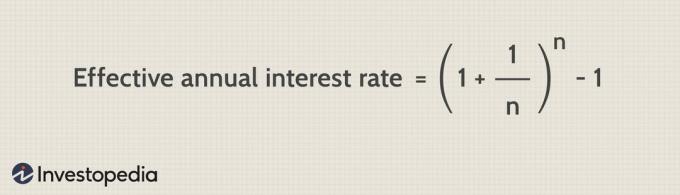

Розрахунок ефективної річної ставки

Складні відсотки є одним із фундаментальних принципів фінансів. Кажуть, що ця концепція виникла в Італії XVII століття. Складні відсотки, які часто називають "відсотками відсотків", змушують суму зростати швидше, ніж простий відсоток або з встановленою річною ставкою - оскільки вона розраховується лише на суму основної суми, як зазначено вище.

Точна формула розрахунку складних відсотків за ефективною річною ставкою така:

Зображення Сабріни Цзян © Investopedia 2021

(Де i = номінальна річна процентна ставка у відсотках, та n = кількість періодів складання.)

Розрахунок SAR та EAR в Excel

Excel - поширений інструмент для обчислення складних відсотків. Один із способів - примножувати кожен рік Новий баланс за процентною ставкою. Наприклад, припустимо, що ви внесли 1000 доларів на ощадний рахунок із процентною ставкою 5%, яка щорічно зростає, і ви хочете розрахувати залишок за п’ять років.

У Microsoft Excel введіть "Рік" у клітинку A1 і "Баланс" у клітинку B1. Введіть від 0 до 5 років у клітинки від A2 до A7. Залишок за рік 0 становить 1000 доларів США, тому в клітинку В2 слід ввести «1000». Далі введіть "= B2*1,05" у клітинку B3. Потім введіть "= B3*1,05" у клітинку B4 і продовжуйте це робити, доки не дійдете до комірки B7. У комірці В7 розрахунок "= В6*1,05".

Нарешті, розраховане значення у комірці В7, 1216,65 дол. США, є залишком на вашому ощадному рахунку після п’яти років. Щоб знайти складну процентну вартість, відніміть 1000 доларів від 1216,65 доларів; це дає вам вартість 216,65 доларів.