Використання фінансових важелів у структурі корпоративного капіталу

Потреба компанії фінансовий капітал вести свій бізнес. Для більшості компаній фінансовий капітал залучається шляхом емісії боргові цінні папери та шляхом продажу звичайних акцій. Сума боргу та власний капітал що становить структуру капіталу компанії, має багато наслідків для ризику та прибутку. Тому корпоративний менеджмент повинен використовувати ретельний та розсудливий процес для встановлення цілі компанії структура капіталу. Структура капіталу - це те, як фірма фінансує свою діяльність та зростання, використовуючи різні джерела коштів.

Емпіричне використання фінансового важеля

Фінансовий важель - це ступінь, в якому цінні папери з фіксованим доходом та привілейовані акції використовуються в структурі капіталу компанії. Фінансові важелі мають вартість через відсотки податковий щит що передбачено законом про податок на прибуток США.Використання фінансового важеля також має цінність, коли активи, придбані за рахунок боргового капіталу, заробляють більше, ніж вартість боргу які були використані для їх фінансування.

За обох цих обставин використання фінансового важеля збільшує прибуток компанії. При цьому, якщо у компанії недостатньо оподатковуваний дохід екранувати, або якщо його операційний прибуток нижче критичного значення, фінансові важелі знизять вартість власного капіталу, а отже, зменшать вартість компанії.

Враховуючи важливість структури капіталу компанії, першим кроком у процесі прийняття капітальних рішень є для того, щоб керівництво компанії вирішило, скільки зовнішнього капіталу йому потрібно буде залучити для управління своїм підприємством бізнес. Як тільки ця сума буде визначена, керівництву необхідно перевірити фінансові ринки визначити умови, на яких компанія може залучити капітал. Цей крок є вирішальним для процесу, оскільки ринкове середовище може обмежити здатність компанії випускати боргові цінні папери або звичайні акції за привабливим рівнем або вартістю.

При цьому, як тільки відповіді на ці питання, керівництво компанії може розробити відповідну політику структури капіталу та сформувати пакет фінансові інструменти які потрібно продати інвесторам. Дотримуючись цього систематичного процесу, рішення керівництва про фінансування має бути реалізовано відповідно до його довгострокового стратегічного плану та того, як воно хоче з часом розвивати компанію.

Використання фінансового важеля сильно варіюється в залежності від галузі та бізнесу. Є багато галузей промисловості, в яких компанії працюють з високими показниками ступінь фінансового важеля.Класичними прикладами є роздрібні магазини, авіакомпанії, продуктові магазини, комунальні підприємства та банківські установи. На жаль, надмірне використання фінансових важелів багатьма компаніями у цих секторах відіграло першочергову роль, змусивши багатьох з них подати Розділ 11 банкрутство.

Приклади включають R.H. Macy (1992), Trans World Airlines (2001), Great Atlantic & Pacific Tea Co. (A&P) (2010) та Midwest Generation (2012).Більше того, надмірне використання фінансових важелів стало основним винуватцем того, що США фінансова криза між 2007 та 2009 роками.Файл загибель Lehman Brothers (2008) та безліч інших фінансових установ з високим рівнем кредиту є яскравими прикладами негативних наслідків, пов'язаних із використанням структур капіталу з високим рівнем кредитування.

1:48

Фінансові важелі в структурі корпоративного капіталу

Огляд теореми Модільяні та Міллера про структуру корпоративного капіталу

Вивчення компанії оптимальна структура капіталу датується 1958 роком, коли Франко Модільяні та Мертон Міллер опублікували свою лауреат Нобелівської премії «Вартість капіталу, фінанси корпорацій та теорія інвестицій».Як важливу передумову своєї роботи Модільяні та Міллер проілюстрували, що за умов, коли податки на прибуток підприємств та Витрати на виклик у бізнес -середовищі відсутні, використання фінансового важеля не впливає на вартість компанії.Ця точка зору, відома як Теорема про недоречність, є одним з найважливіших фрагментів академічної теорії, коли -небудь опублікованих.

На жаль, Теорема невідповідності, як і більшість лауреатів Нобелівської премії з економіки, вимагає деякі непрактичні припущення, які необхідно прийняти для застосування теорії в реальному світі навколишнє середовище. На знак визнання цієї проблеми Модільяні та Міллер розширили свою теорему про нерелевантність, включивши вплив податку на прибуток підприємств та потенційний вплив витратна вартість, з метою визначення оптимальної структури капіталу для компанії.

Їх переглянута робота, загальновідома як Теорія компромісу структури капіталу, обґрунтовує те, що оптимальна структура капіталу компанії повинна бути розумним балансом між податкові пільги які пов'язані з використанням боргового капіталу та витрати, пов'язані з можливістю банкрутства компанії.Сьогодні передумова Теорії компромісу є основою, яку корпоративне управління повинно використовувати для визначення оптимальної структури капіталу для компанії.

Вплив фінансового важеля на результати діяльності

Мабуть, найкращий спосіб проілюструвати позитивний вплив фінансового важеля на фінансові результати компанії - це навести простий приклад. The Дохід на акціонерний капітал (ROE) є популярним фундаментом, що використовується для вимірювання рентабельності бізнесу, оскільки порівнює прибуток, який компанія приносить у фінансовий рік на гроші, які інвестори вклали.Адже мета кожного бізнесу - максимізувати багатство акціонерів, а рентабельність інвестицій - це показник рентабельності інвестицій акціонерів.

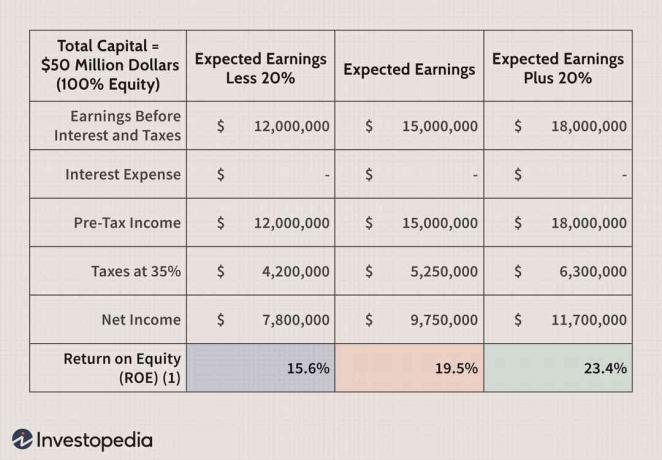

У таблиці нижче, an Довідка про доходи для компанії ABC було створено, припускаючи структуру капіталу, яка складається на 100% власний капітал. Залучений капітал склав 50 мільйонів доларів. Оскільки для збільшення цієї суми був випущений лише власний капітал, загальна вартість власного капіталу також становить 50 мільйонів доларів. За такого типу структури, прогнозується, що рентабельність інвестицій компанії буде коливатися між 15,6% та 23,4%, залежно від рівня прибутку компанії до оподаткування.

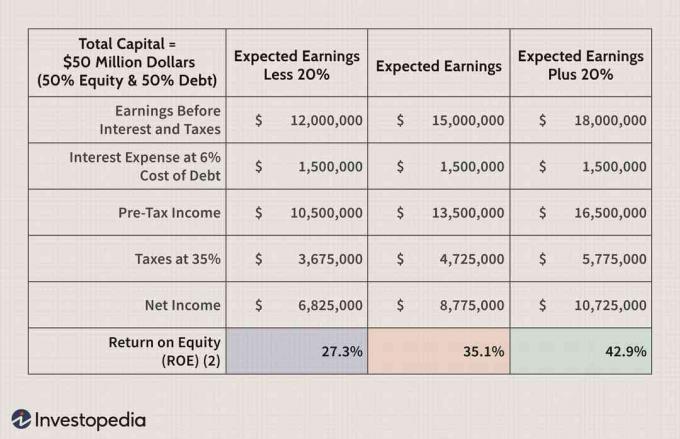

Для порівняння, коли структура капіталу компанії ABC перебудовується на 50% боргового капіталу та 50% акціонерного капіталу, рентабельність інвестицій компанії різко зростає до діапазону від 27,3% до 42.9%.

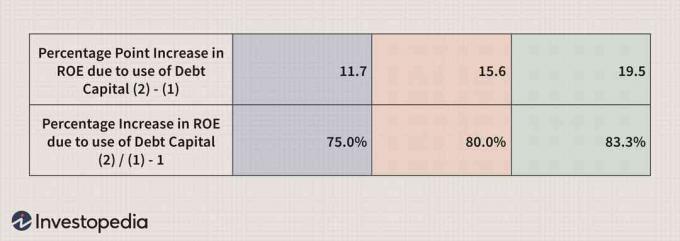

Як ви можете бачити з наведеної нижче таблиці, фінансові важелі можна використовувати для підвищення ефективності діяльності компанії виглядатимуть значно краще, ніж те, чого можна досягти, лише покладаючись на використання власного капіталу фінансування.

Оскільки керівництво більшості компаній значною мірою спирається на рентабельність інвестицій для вимірювання ефективності, важливо розуміти складові рентабельності інвестицій, щоб краще зрозуміти, що передає метрика.

Популярною методологією для розрахунку рентабельності інвестицій є використання методу Модель DuPont. У найбільш спрощеній формі модель Дюпона встановлює кількісний зв'язок між чистий прибуток та власного капіталу, де більший кратний показник відображає більш високі результати.Однак модель DuPont також розширює загальний розрахунок рентабельності інвестицій, включаючи три її частини. Ці частини включають маржу прибутку компанії, оборот активів, і мультиплікатор власного капіталу. Відповідно, ця розширена формула DuPont для ROE виглядає наступним чином:

Дохід на акціонерний капітал=Власний капіталЧистий дохід=ПродажЧистий дохід×АктивиПродаж×Власний капіталАктиви

На основі цього рівняння модель DuPont ілюструє, що рентабельність інвестицій компанії можна покращити лише за рахунок збільшення прибутковості компанії, шляхом підвищення її операційної ефективності або збільшення її фінансовий важіль.

Вимірювання ризику фінансового важеля

Корпоративне управління, як правило, оцінює фінансові важелі за допомогою з використанням коефіцієнтів короткострокової ліквідності і довгострокова капіталізація, або коефіцієнти платоспроможності. Як зрозуміло з назви, ці коефіцієнти використовуються для вимірювання здатності компанії виконувати свої короткострокові зобов'язання. Два найкорисніших короткострокових коефіцієнти ліквідності є Поточна оцінка та кислотно-тестовий коефіцієнт.Обидва ці коефіцієнти порівнюють поточні активи компанії з її поточними зобов'язаннями.

Однак, хоча поточний коефіцієнт забезпечує сукупну метрику ризику, коефіцієнт кислотного випробування забезпечує кращу оцінку складу поточних активів компанії для виконання своїх зобов’язань з поточних зобов’язань, оскільки вона виключає запаси з поточних активів.

Коефіцієнти капіталізації також використовуються для оцінки фінансового важеля.Хоча в промисловості використовується багато коефіцієнтів капіталізації, два з найпопулярніших показників - це коефіцієнт довгострокового боргу до капіталізації та коефіцієнт загального боргу до капіталізації. Використання цих коефіцієнтів також дуже важливо для оцінки фінансового важеля. Однак ці коефіцієнти легко спотворити, якщо керівництво здає в оренду активи компанії без використання капіталу на вартості активів баланс підприємства. Більше того, в ринковому середовищі, де короткострокові кредитні ставки низькі, керівництво може обрати використання короткостроковий борг для фінансування як короткострокових, так і довгострокових потреб у капіталі. Тому для проведення ретельних досліджень також необхідно використовувати короткострокові показники капіталізації аналіз ризиків.

Коефіцієнти покриття також використовуються для оцінки фінансового важеля.Файл коефіцієнт покриття відсотків, також відомий як коефіцієнт заробітку за процентами, є, мабуть, найвідомішим показником ризику. Коефіцієнт покриття відсотків дуже важливий, оскільки він вказує на здатність компанії мати достатньо коштів до оподаткування операційний дохід для покриття витрат свого фінансового тягаря.

Співвідношення коштів від операцій до загального боргу та співвідношення вільного операційного грошового потоку до загального боргу також є важливими показниками ризику, які використовуються корпоративним управлінням.

Фактори, що враховуються у процесі прийняття рішень щодо структури капіталу

Під час встановлення структури капіталу компанії необхідно враховувати багато кількісних та якісних факторів. По -перше, з точки зору продажів, компанія, яка демонструє високу та відносно стабільну збутову діяльність, знаходиться в а кращі позиції щодо використання фінансового важеля порівняно з компанією, яка має менші та більш нестабільні продажі.

По -друге, з точки зору бізнес -ризику, компанія з меншим рівнем операційний важель має тенденцію брати на себе більше фінансових важелів, ніж компанія з високими показниками ступінь операційного важеля.

По-третє, з точки зору зростання, швидше зростаючі компанії, швидше за все, більше залежатимуть від використання фінансів кредитне плече, оскільки цим типам компаній, як правило, потрібно більше капіталу, ніж їх повільне зростання аналоги.

По -четверте, з точки зору податків, компанія, що знаходиться у вищій податковий розряд має тенденцію використовувати більше боргів, щоб скористатися пільгами по податку на відсотки.

По -п'яте, менш прибуткова компанія, як правило, використовує більше фінансових важелів, тому що менш прибутковою є така компанія як правило, не в достатньо сильному становищі, щоб фінансувати свою господарську діяльність за рахунок внутрішнього виробництва кошти.

Рішення щодо структури капіталу також можна вирішити, переглянувши цілий ряд внутрішніх та зовнішніх факторів. По -перше, з точки зору менеджменту, компанії, якими керують агресивні лідери, схильні використовувати більше фінансових важелів. У цьому відношенні їх метою використання фінансового важеля є не тільки підвищення ефективності діяльності компанії, а й сприяння їх контролю над компанією.

По -друге, за сприятливих часів капітал можна залучити шляхом випуску акцій або облігацій. Однак, коли погані часи, постачальники капіталу зазвичай віддають перевагу забезпеченій позиції, що, у свою чергу, робить більший акцент на використанні позикового капіталу. Маючи це на увазі, керівництво, як правило, структурує склад капіталу компанії таким чином, що забезпечить гнучкість у залученні майбутніх капіталів у постійно мінливому ринковому середовищі.

Суть

По суті, корпоративне управління використовує фінансові важелі насамперед для збільшення прибуток компанії на акцію та збільшити рентабельність власного капіталу. Однак з цими перевагами з’являється збільшення варіабельності заробітку та потенціал збільшення вартості фінансові проблеми, можливо, навіть банкрутство.

Маючи це на увазі, керівництво компанії має враховувати бізнес -ризик компанії, податковий стан компанії, фінансові гнучкість структури капіталу компанії та ступінь управлінської агресивності компанії при визначенні оптимального капіталу структура.