تعريف الميزانية العمومية: الصيغة والأمثلة

ما هي الميزانية العمومية؟

الميزانية العمومية هي بيان مالي يقدم تقارير عن أصول الشركة وخصومها ومساهميها حقوق الملكية في نقطة زمنية محددة ، وتوفر أساسًا لحساب معدلات العائد وتقييمها هيكل رأس المال. إنه بيان مالي يقدم لمحة سريعة عما تمتلكه الشركة وما تدين به ، بالإضافة إلى المبلغ المستثمر من قبل المساهمين.

يتم استخدام الميزانية العمومية جنبًا إلى جنب مع أمور أخرى مهمة القوائم المالية مثل بيان الدخل وبيان التدفقات النقدية في إجراء التحليل الأساسي أو حساب النسب المالية.

الماخذ الرئيسية

- الميزانية العمومية هي بيان مالي يقدم تقارير عن أصول الشركة وخصومها وحقوق المساهمين.

- الميزانية العمومية هي واحدة من ثلاثة (بيان الدخل وبيان التدفقات النقدية هما الآخران) البيانات المالية الأساسية المستخدمة لتقييم الأعمال التجارية.

- الميزانية العمومية هي لقطة سريعة ، تمثل الحالة المالية للشركة (ما تمتلكه وتدين به) اعتبارًا من تاريخ النشر.

- يستخدم المحللون الأساسيون الميزانيات العمومية ، جنبًا إلى جنب مع البيانات المالية الأخرى ، لحساب النسب المالية.

1:10

مقدمة في الميزانية العمومية

الصيغة المستخدمة في الميزانية العمومية

تلتزم الميزانية العمومية بالمعادلة المحاسبية التالية ، حيث تتوازن الأصول من جهة والمطلوبات بالإضافة إلى حقوق المساهمين من جهة أخرى:

الأصول=المطلوبات+حقوق المساهمين

هذه الصيغة بديهية: على الشركة أن تدفع مقابل كل الأشياء التي تمتلكها (الأصول) إما عن طريق اقتراض الأموال (تحمل الخصوم) أو أخذها من المستثمرين (إصدار حقوق المساهمين).

على سبيل المثال ، إذا حصلت شركة على قرض لمدة خمس سنوات بقيمة 4000 دولار من أحد البنوك ، فإن أصولها (على وجه التحديد ، الحساب النقدي) ستزيد بمقدار 4000 دولار. كما ستزداد التزاماتها (على وجه التحديد ، حساب الدين طويل الأجل) بمقدار 4000 دولار ، مما يحقق التوازن بين جانبي المعادلة. إذا حصلت الشركة على 8000 دولار من المستثمرين ، فستزيد أصولها بهذا المبلغ ، وكذلك حقوق المساهمين. ستذهب جميع الإيرادات التي تحققها الشركة والتي تزيد عن نفقاتها إلى حساب حقوق المساهمين. ستكون هذه الإيرادات متوازنة من ناحية الأصول ، وتظهر كنقد ، أو استثمارات ، أو مخزون ، أو بعض الأصول الأخرى.

تتكون كل من الأصول والخصوم وحقوق المساهمين من عدة حسابات أصغر تفصل تفاصيل الشؤون المالية للشركة. تختلف هذه الحسابات على نطاق واسع حسب الصناعة ، ويمكن أن يكون للمصطلحات نفسها آثار مختلفة اعتمادًا على طبيعة العمل. بشكل عام ، هناك عدد قليل من المكونات المشتركة التي من المحتمل أن يصادفها المستثمرون.

ماذا يوجد في الميزانية العمومية؟

ال ورقة التوازن هي لقطة تمثل الحالة المالية للشركة في لحظة من الزمن. في حد ذاته ، لا يمكن أن يعطي فكرة عن الاتجاهات التي يتم تشغيلها على مدى فترة أطول. لهذا السبب ، يجب مقارنة الميزانية العمومية مع تلك الخاصة بالفترات السابقة. يجب أيضًا مقارنتها مع الشركات الأخرى في نفس الصناعة نظرًا لأن الصناعات المختلفة لها مناهج فريدة للتمويل.

يمكن اشتقاق عدد من النسب من الميزانية العمومية ، مما يساعد المستثمرين على فهم مدى صحة الشركة. وتشمل هذه نسبة الدين إلى حقوق الملكية و ال نسبة اختبار الحمض، إلى جانب العديد من الآخرين. يوفر بيان الدخل وبيان التدفقات النقدية أيضًا سياقًا قيمًا لتقييم الموارد المالية للشركة ، كما هو الحال مع أي ملاحظات أو إضافات في تقرير الأرباح التي قد تشير إلى ورقة التوازن.

الأصول

ضمن قطاع الأصول ، يتم سرد الحسابات من أعلى إلى أسفل بترتيب السيولة الخاصة بها - أي السهولة التي يمكن بها تحويلها إلى نقد. وهي مقسمة إلى أصول متداولة يمكن تحويلها إلى نقد في سنة واحدة أو أقل ؛ والأصول غير المتداولة أو طويلة الأجل ، والتي لا يمكن.

هنا هو ترتيب عام من الحسابات ضمن الأصول المتداولة:

- النقد والنقد المعادل هي الأصول الأكثر سيولة ويمكن أن تشمل أذون الخزانة وشهادات الإيداع قصيرة الأجل ، وكذلك العملات الصعبة.

- الأوراق المالية القابلة للتسويق هي سندات حقوق الملكية والديون التي يوجد لها سوق سيولة.

- الذمم المدينة يشير إلى الأموال التي يدين بها العملاء للشركة ، وربما يتضمن ذلك مخصصًا للحسابات المشكوك في تحصيلها نظرًا لأنه من المتوقع ألا تدفع نسبة معينة من العملاء.

- جرد هي سلع متاحة للبيع ، مقيمة بسعر التكلفة أو سعر السوق ، أيهما أقل.

- النفقات المدفوعة مسبقا تمثل القيمة التي تم دفعها بالفعل ، مثل التأمين أو عقود الإعلان أو الإيجار.

تشمل الأصول طويلة الأجل ما يلي:

- استثمارات طويلة الأجل هي أوراق مالية لن يتم أو لا يمكن تصفيتها في العام المقبل.

- أصول ثابتة تشمل الأراضي والآلات والمعدات والمباني وغيرها من الأصول المعمرة ذات رأس المال المكثف بشكل عام.

- الأصول غير الملموسة تشمل الأصول غير المادية (ولكنها لا تزال قيّمة) مثل الملكية الفكرية والشهرة. بشكل عام ، يتم إدراج الأصول غير الملموسة في الميزانية العمومية فقط إذا تم حيازتها ، بدلاً من تطويرها داخليًا. وبالتالي قد يتم التقليل من قيمتها بشكل كبير - من خلال عدم تضمين شعار معترف به عالميًا ، على سبيل المثال - أو مجرد المبالغة في تقديرها بشكل كبير.

المطلوبات

الخصوم هي الأموال التي تدين بها الشركة لأطراف خارجية ، من الفواتير التي يتعين عليها دفعها للموردين إلى الفائدة على السندات التي أصدرتها للدائنين للتأجير والمرافق والرواتب. المطلوبات المتداولة هي تلك المستحقة خلال سنة واحدة وهي مدرجة حسب تاريخ استحقاقها. تستحق الخصوم طويلة الأجل في أي وقت بعد عام واحد.

قد تشمل حسابات المطلوبات الجارية ما يلي:

- الجزء المتداول من الديون طويلة الأجل

- مديونية البنوك

- الفوائد المستحقة الدفع

- الأجور المستحقة

- المدفوعات المسبقة للعملاء

- توزيعات أرباح مستحقة الدفع وغيرها

- حصل و أقساط غير مكتسبة

- حسابات قابلة للدفع

يمكن أن تشمل الخصوم طويلة الأجل ما يلي:

- دين طويل الأمد: الفائدة ورأس المال على السندات المصدرة

- التزام صندوق التقاعد: الأموال التي يتعين على الشركة دفعها في حسابات التقاعد لموظفيها

- التزام ضريبي مؤجل: الضرائب المستحقة ولكن لن يتم دفعها لسنة أخرى (بالإضافة إلى التوقيت ، يوفق هذا الرقم الفروق بين متطلبات تقرير مالى وطريقة تقييم الضريبة ، مثل حسابات الإهلاك.)

تعتبر بعض الالتزامات خارج الميزانية العمومية ، مما يعني أنها لن تظهر في الميزانية العمومية.

حقوق المساهمين

حقوق المساهمين هي الأموال المنسوبة إلى أصحاب الأعمال ، أي مساهميها. يُعرف أيضًا باسم "صافي الأصول" ، لأنه يعادل إجمالي أصول الشركة مطروحًا منها التزاماتها ، أي الدين الذي تدين به لغير المساهمين.

الأرباح المحتجزة هي صافي الأرباح التي تعيد الشركة استثمارها في الأعمال التجارية أو تستخدمها لسداد الديون ؛ يتم توزيع الباقي على المساهمين في شكل أرباح.

أسهم الخزينة هي الأسهم التي أعادت الشركة شرائها. يمكن بيعها في وقت لاحق لجمع النقود أو حجزها لصد استحواذ.

تصدر بعض الشركات الأسهم الممتازة، والتي سيتم سردها بشكل منفصل عن الأسهم العادية المباعة تحت حقوق المساهمين. يتم تعيين قيمة اسمية تعسفية للأسهم المفضلة - كما هو الحال بالنسبة للأسهم العادية ، في بعض الحالات - لا تؤثر على القيمة السوقية للأسهم (غالبًا ما تكون القيمة الاسمية 0.01 دولار فقط). يتم حساب حسابات "الأسهم العادية" و "الأسهم الممتازة" بضرب القيمة الاسمية في عدد الأسهم المصدرة.

يمثل رأس المال الإضافي المدفوع أو فائض رأس المال المبلغ الذي استثمره المساهمون بالزيادة من حسابات "الأسهم العادية" أو "الأسهم الممتازة" ، والتي تستند إلى القيمة الاسمية بدلاً من السوق السعر. لا ترتبط حقوق المساهمين بشكل مباشر بالقيمة السوقية للشركة: فالأخير يعتمد على السعر الحالي للسهم ، بينما رأس المال المدفوع هو مجموع حقوق الملكية التي تم شراؤها بأي سعر.

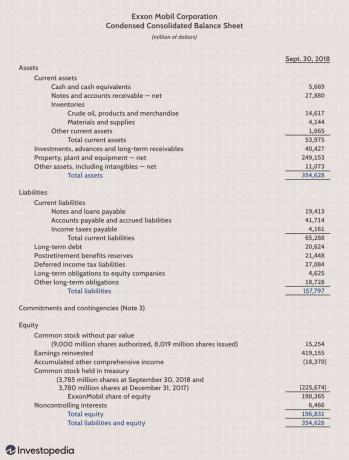

مثال على الميزانية العمومية

حدود الميزانيات العمومية

الميزانية العمومية هي معلومة لا تقدر بثمن للمستثمرين والمحللين. ومع ذلك ، فإنه يحتوي على بعض العيوب. نظرًا لأنها مجرد لقطة في الوقت المناسب ، يمكنها فقط استخدام الفرق بين هذه النقطة الزمنية ونقطة زمنية واحدة أخرى في الماضي. نظرًا لأنها ثابتة ، تعتمد العديد من النسب المالية على البيانات المضمنة في كل من الميزانية العمومية وبيان الدخل الأكثر ديناميكية و بيان التدفقات النقدية لرسم صورة أكمل لما يحدث في أعمال الشركة.

ستعمل أنظمة المحاسبة المختلفة وطرق التعامل مع الاستهلاك والمخزون أيضًا على تغيير الأرقام المرسلة إلى الميزانية العمومية. لهذا السبب ، يتمتع المديرون ببعض القدرة على التلاعب بالأرقام لتبدو أكثر ملاءمة. انتبه إلى حواشي الميزانية العمومية من أجل تحديد الأنظمة المستخدمة في حساباتهم والبحث عن العلامات الحمراء.

تعرف على المزيد حول الميزانيات

الميزانية العمومية وثيقة مهمة للمستثمرين والمحللين على حد سواء.

للحصول على نظرة ثاقبة حول الميزانيات العمومية ، تحقق من المزيد حول كيفية القيام بذلك قراءة الميزانيات العمومية، سواء، ما اذا الميزانيات دائما متوازنة وكيف تقييم الميزانية العمومية للشركة.

أسئلة مكررة

ما هي الميزانية العمومية المستخدمة؟

الميزانية العمومية هي أداة أساسية يستخدمها التنفيذيون والمستثمرون والمحللون والمنظمون لفهم الوضع المالي الحالي للأعمال. يتم استخدامه بشكل عام إلى جانب النوعين الآخرين من البيانات المالية: بيان الدخل وبيان التدفق النقدي. تسمح الميزانيات العمومية للمستخدم بالحصول على نظرة سريعة على أصول الشركة وخصومها. يمكن أن تساعد الميزانية العمومية المستخدمين في الإجابة عن أسئلة مثل ما إذا كانت الشركة لديها صافي ثروة إيجابية ، سواء كان لديها ما يكفي من النقد والأصول قصيرة الأجل لتغطية التزاماتها ، وما إذا كانت الشركة مثقلة بالديون بالنسبة لها الأقران.

ما هو مدرج في الميزانية العمومية؟

تتضمن الميزانية العمومية معلومات حول أصول الشركة وخصومها. اعتمادًا على الشركة ، قد يشمل ذلك الأصول قصيرة الأجل ، مثل النقد وحسابات القبض ؛ أو الأصول طويلة الأجل مثل الممتلكات والمنشآت والمعدات (PP&E). وبالمثل ، قد تشمل التزاماتها التزامات قصيرة الأجل مثل الحسابات الدائنة والأجور المستحقة الدفع ، أو الخصوم طويلة الأجل مثل القروض المصرفية والتزامات الديون الأخرى.

من يعد الميزانية العمومية؟

اعتمادًا على الشركة ، قد تكون الأطراف المختلفة مسؤولة عن إعداد الميزانية العمومية. بالنسبة للشركات الصغيرة المملوكة للقطاع الخاص ، قد يتم إعداد الميزانية العمومية من قبل المالك أو من قبل محاسب الشركة. بالنسبة للشركات الخاصة متوسطة الحجم ، قد يتم إعدادها داخليًا ثم ينظر إليها محاسب خارجي. من ناحية أخرى ، يتعين على الشركات العامة الحصول على عمليات تدقيق خارجية من قبل محاسبين عامين ، كما يجب عليها التأكد من أن دفاترها يتم الاحتفاظ بها على مستوى أعلى بكثير. يجب إعداد الميزانيات العمومية للشركات العامة والبيانات المالية الأخرى وفقًا لـ مبادئ المحاسبة المقبولة عمومًا (GAAP)، ويجب تقديمه بانتظام مع لجنة الأوراق المالية والبورصات (SEC).