مقدمة لمخاطر الطريق الخطأ

مخاطر الأطراف المقابلة

مخاطر الائتمان للطرف المقابل (CCR) في دائرة الضوء منذ الأزمة المالية 2007-08.أهميتها في تقييم المخاطر الشاملة وتأثيرها على الأسواق المالية تم الاعتراف به على نطاق واسع. ومع إرشادات بازل 3 المتعلقة بالتنظيم متطلبات رأس المال الآن سارية المفعول بالكامل ، والمبادئ التوجيهية الأخرى المقرر الانتهاء منها في 2018-9 ، ومن المقرر أن يكون هذا مجالًا ذا أولوية عالية للهيئات التنظيمية والمؤسسات المالية على حد سواء.

مخاطر الطريق الخاطئ ومخاطر الطريق الصحيح نوعان من المخاطر التي قد تنشأ في عالم الطرف المقابل مخاطر الائتمان. يمكن تصنيف مخاطر الطريقة الخاطئة بشكل أكبر إلى SWWR (مخاطر الطريق الخطأ المحددة) و GWWR (مخاطر الطريق الخطأ العامة).

تعريف الصواب والخطأ

لنفترض أن الطرف المقابل أ يدخل في صفقة مع الطرف المقابل ب. إذا زاد التعرض الائتماني للطرف المقابل (أ) للطرف المقابل (ب) ، خلال فترة التداول ، في نفس الوقت الذي يزيد فيه الجدارة الائتمانية من الطرف المقابل B يتدهور ، ثم لدينا حالة من مخاطر الطريق الخاطئ (WWR). في مثل هذا السيناريو ، فإن خطورة الائتمان لطرف مقابل واحد يرتبط ارتباطًا عكسيًا بجودة ائتمان الطرف المقابل الآخر وقدرته على سداد المدفوعات عند استحقاقها. بمعنى آخر ، من المرجح أن يتخلف الطرف المقابل عن السداد لأنه يخسر أكثر في مركز التداول.

- مخاطر محددة بطريقة خاطئة (SWWR) ، بسبب عوامل محددة تؤثر على الطرف المقابل ، مثل التصنيف تخفيض، مسكين الأرباح أو التقاضي.

- مخاطر عامة عن طريق الخطأ (GWWR) - تُعرف أيضًا باسم مخاطر الطريقة الخاطئة التخمينية - تحدث عندما يتأثر المركز التجاري به عوامل الاقتصاد الكلي مثل اسعار الفائدةأو الاضطرابات السياسية أو تضخم اقتصادي في منطقة معينة.

من ناحية أخرى ، فإن مخاطر الطريق الصحيح (RWR) هي عكس مخاطرة الطريقة الخاطئة تمامًا. عندما تتحسن الجدارة الائتمانية للطرف المقابل كدفعه واجب الزيادات في تلك التجارة ، يطلق عليها مخاطر الطريق الصحيح.

في CCR ، يعد هذا خطرًا إيجابيًا ، مما يعني أن المخاطرة بالطريقة الصحيحة جيدة في حين يجب تجنب المخاطر بطريقة خاطئة. يتم تشجيع المؤسسات المالية على هيكلة معاملاتها بحيث تحمل مخاطر الطريق الصحيح وليس مخاطر الطريق الخطأ. يشار إلى WWR ومخاطر الطريقة الصحيحة ، معًا ، بمخاطر الطريق الاتجاهي (DWR).

بعض الأمثلة المفاهيمية

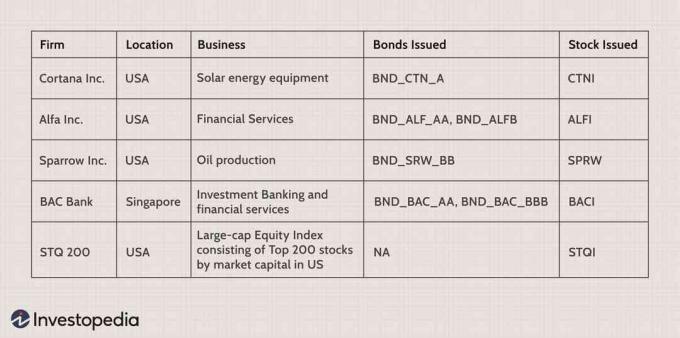

سيتم تخصيص رصيد هذه القطعة لتقديم أمثلة على الأنواع المختلفة للمخاطر الصحيحة والخاطئة التي قد توجد في سيناريوهات مختلفة. ستستخدم هذه الأمثلة الإطار التالي للشركات وأوراقها المالية ومعاملاتها.

صورة سابرينا جيانغ © Investopedia 2021

شكل 1.

صورة سابرينا جيانغ © Investopedia 2021

الشكل 2.

صورة سابرينا جيانغ © Investopedia 2021

الشكل 3.

خطر الطريق الخطأ المحدد

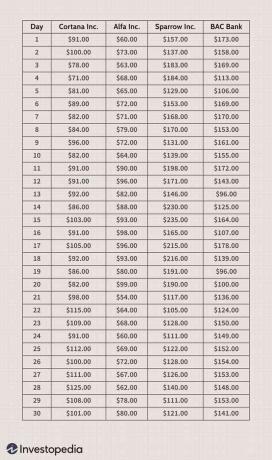

(ارجع إلى الصور أعلاه)

شركة Cortana Inc. يشتري أ ضع خيارا مع سهم Alfa Inc (ALFI) باعتباره الأساس في اليوم 12 من Alfa Inc.

سعر الإضراب: 75 دولارًا ، انتهاء الصلاحية: يوم 30 ، النوع: خيار البيع الأمريكي، الأساس: سهم ALFI

في اليوم 24 ، انخفض ALFI إلى 60 دولارًا بسبب خفض تصنيفها و اختيار يكون في المال. هنا تعرض شركة Cortana Inc. لشركة Alfa Inc. ارتفع إلى 15 دولارًا (سعر التنفيذ مطروحًا منه السعر الحالي) في نفس الوقت الذي شهدت فيه شركة Alfa Inc. من المرجح أن تتخلف عن سداد مدفوعاتها. هذه حالة محددة من مخاطر الطريق الخاطئ.

مخاطر الطريق الخاطئ العامة

(ارجع إلى الصور أعلاه)

يدخل بنك BAC ، ومقره سنغافورة ، في أ مقايضة العائد الكلي (TRS) مع شركة Alfa Inc. وفقا ل مبادلة، مقايضة الاتفاق ، يدفع بنك BAC ل عودة كاملة على سنداتها BND_BAC_AA ويتلقى ملف معدل عائم من ليبور بالإضافة إلى 3٪ من شركة Alfa Inc. إذا بدأت أسعار الفائدة في الارتفاع عالميًا ، فإن الوضع الائتماني لشركة Alfa Inc. يزداد سوءًا في نفس الوقت الذي يتم فيه دفعه المطلوبات إلى زيادة بنك BAC. هذا مثال على معاملة تنطوي على مخاطر عامة بطريقة خاطئة (لا يرجع وضع بنك البحرين والكويت إلى أي شيء خاص بعملياته ، ولكن بسبب ارتفاع أسعار الفائدة الدولية).

مخاطر الطريق الصحيح

(ارجع إلى الصور أعلاه)

شركة سبارو يشتري خيار شراء مع سهم ALFI باعتباره الأصل في اليوم الأول من شركة Alfa Inc.

سعر الإضراب: 65 دولارًا ، انتهاء الصلاحية: يوم 30 ، النوع: خيار أوروبي، الأساس: سهم ALFI

في يوم 30 ، أ خيار الشراء موجود في المال وله قيمة 15 دولارًا ، وهو أيضًا تعرض شركة Sparrow Inc. لشركة Alfa Inc. خلال نفس الفترة ، ارتفع سهم ALFI إلى 80 دولارًا بسبب الفوز في دعوى قضائية كبيرة ضد شركة أخرى. يمكننا أن نرى أن التعرض الائتماني لشركة Sparrow Inc. لشركة Alfa Inc. زادت في نفس الوقت الذي تحسنت فيه الجدارة الائتمانية لشركة Alfa. هذه حالة مخاطرة بالطريقة الصحيحة ، وهي مخاطرة إيجابية أو مفضلة عند هيكلة المعاملات المالية.

SWWR في حالة المعاملات المضمونة

(ارجع إلى الصور أعلاه)

لنفترض أن شركة Cortana Inc. يبرم عقدًا آجلًا على النفط الخام مع شركة Sparrow Inc. في هذا الترتيب ، يُطلب من كلا الطرفين تقديم ضمان عندما ينخفض صافي مركزهما في التجارة إلى أقل من قيمة معينة. علاوة على ذلك ، لنفترض أن شركة Cortana Inc. تعهدات بـ ALFI و Sparrow Inc. التعهدات مؤشر الأسهم STQI كضمانات. إذا كان سهم SPRW الخاص بـ Sparrow أحد مكونات مؤشر STQ 200 ، فإن Cortana Inc. يتعرض لمخاطر الطريق الخاطئ في عملية تجارية. ومع ذلك ، فإن التعرض بطريقة خاطئة ، في هذه الحالة ، يقتصر على وزن مخزون SPRW في STQ 200 مضروبًا في نظرية التجارة.

SWWR-GWWR Hybrid في حالة CDS

(ارجع إلى الصور أعلاه)

الآن دعنا ننتقل إلى حالة أكثر تعقيدًا للمخاطرة بطريقة خاطئة. لنفترض أن الذراع الاستثمارية لشركة Cortana محتفظ بها عند قيمة الوجه 30 مليون دولار من الأوراق المالية المهيكلة BND_BAC_AA ، الصادرة عن بنك BAC. لحماية هذا الاستثمار من مخاطر الائتمان للطرف المقابل ، تدخل Cortana في ملف مقايضة التخلف عن سداد الائتمان (CDS) مع Alfa Inc. في هذا الترتيب ، شركة Alfa Inc. يوفر حماية ائتمانية لـ Cortana في حالة تخلف بنك BAC عن الوفاء بالتزاماته.

ومع ذلك ، ماذا يحدث إذا كان كاتب مقايضات الائتمان (ألفا) غير قادر على الوفاء بالتزاماته في نفس الوقت الذي يتخلف فيه بنك BAC عن السداد؟ شركة الفا وبنك BAC ، كونهما في نفس مجال الأعمال ، يمكن أن يتأثران بعوامل اقتصادية كلية مماثلة. على سبيل المثال ، خلال الركود العظيم، أصبحت الصناعة المصرفية في جميع أنحاء العالم ضعيفة ، مما أدى إلى تدهور الأوضاع الائتمانية للبنوك والمؤسسات المالية بشكل عام. في هذه الحالة ، فإن كلاً من مُصدر CDS و الالتزام المرجعيالمُصدر يرتبط ارتباطًا سلبيًا بعوامل GWWR / الماكرو المعينة ، وبالتالي يحمل مخاطر التقصير المزدوج لمشتري CDS Cortana Inc.

الخط السفلي

ينشأ الخطر بطريقة خاطئة عندما خطورة الائتمان لطرف مقابل واحد خلال حياة المعاملة يرتبط ارتباطًا عكسيًا بجودة ائتمان الطرف المقابل الآخر. قد يكون هذا إما بسبب ضعف المعاملات المنظمة (WWR محددة) أو عوامل السوق / الاقتصاد الكلي التي تؤثر في نفس الوقت على المعاملة وكذلك الطرف المقابل بطريقة غير مواتية (WWR عامة أو تخمينية).

يمكن أن تكون هناك سيناريوهات مختلفة حيث قد تحدث مخاطر بطريقة خاطئة ، وهناك إرشادات تنظيمية حول كيفية معالجة بعضها منها - مثل تطبيق قص شعر إضافي في حالة WWR في معاملة مضمونة أو الحساب من التعرض الافتراضي (EAD) ولتعطى OSS التقصير (LGD).

في عالم مالي دائم التطور ، لا توجد طريقة أو إرشادات قد تكون شاملة تمامًا. ومن ثم ، فإن مسؤولية إنشاء نظام مصرفي عالمي أكثر قوة وقادر على الصمود في العمق الصدمات الاقتصادية، لا تزال مشتركة بين المنظمين والمؤسسات المالية.