هل يجب أن أختار حساب تقاعد تقليدي أم حساب روث؟

سواء كنت تعمل في شركة خاصة أو منظمة غير ربحية أو وكالة حكومية ، فمن المحتمل أن يكون لديك في هذه الأيام إمكانية الوصول إلى خطة مدخرات التقاعد. قد يطلق عليه خطة 401 (ك)، أ 403 (ب)، أو أ 457 (ب). سيقدم بالتأكيد النسخة التقليدية من خطة مدخرات التقاعد ، ولكنه قد يقدم أيضًا روث اختيار.

ما إذا كان يقدم خيار روث أمر متروك لصاحب العمل الخاص بك. هذا هو اختيار الاستثمارات التي يمكنك الاختيار من بينها. سيكون معظمها صناديق استثمار مشتركة ، لكنها قد تتراوح من صناديق السندات شديدة التحفظ إلى صناديق الأسهم عالية المضاربة.

الماخذ الرئيسية

- إذا كانت لديك خطة يرعاها صاحب العمل ، فالأمر متروك لصاحب العمل فيما إذا كان حساب روث خيارًا أم لا.

- خيار روث يعني زيادة راتبك في المنزل خلال سنوات عملك مقابل دخل تقاعد أكبر في المستقبل.

- يمكنك تقسيم مدخراتك بين كلا النوعين من الحسابات. يمكنك حتى تغيير رأيك.

سبعة من كل عشرة أرباب عمل يقدمون خطة تقاعد تشمل خيار روث ، على الرغم من أن حوالي 23٪ فقط من الموظفين اختاروها ، وفقًا لاستطلاعين مختلفين.

الأمر يستحق النظر. يمكن أن يكون روث أكثر ألمًا في سنوات عملك مقابل الكثير من المكاسب بمجرد التقاعد.

روث vs. تقليدي

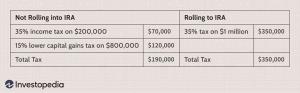

عندما تستثمر في حساب روث ، فإنك تدفع بدولارات بعد خصم الضرائب. ولكن عندما تقوم بسحب الأموال بعد التقاعد ، فإنك لا تدين بأي ضرائب على تلك الأموال. عوائد الاستثمار بمرور الوقت معفاة من الضرائب ، وقد دفعت بالفعل ضريبة الدخل على مساهمتك.

إذا كنت تستثمر في حساب تقاعد تقليدي ، فإنك تدفع بدولارات ما قبل الضريبة. يتم تخفيض دخلك الخاضع للضريبة بالمبلغ الذي تدفعه. هذا يخفف من تأثير الخسارة في راتبك المستحق. بعد التقاعد ، ستدين بضرائب الدخل على دولارات ما قبل الضريبة التي تضعها ، وعلى عوائد الاستثمار التي تم إنشاؤها من الحساب.

اختلافات أخرى

هناك بعض الاختلافات الأخرى التي لن تهمك كثيرًا حتى تتقاعد. يجب أن يبدأ المستثمرون في الحساب التقليدي بأخذ التوزيعات الدنيا المطلوبة (RMDs) بعمر 72. في الماضي ، كان عليك التوقف عن المساهمة في IRA التقليدي في نفس العمر الذي كان مطلوبًا فيه أخذ RMDs.

اعتبارًا من عام 2020 ، بسبب إعداد كل مجتمع لقانون تعزيز التقاعد (SECURE) لعام 2019 ، يمكنك المساهمة في الجيش الجمهوري الايرلندي التقليدي في أي عمر طالما لديك دخل. لا ينطبق أي من القيد على حساب روث.

18%

النسبة المئوية للموظفين الذين اختاروا خيار روث على خيار التقاعد التقليدي.

يمكنك اختيار كليهما

إذا كان صاحب العمل يقدم لك الخيارين التقليدي وخيار روث ، فيمكنك تقسيم أموالك بين الاثنين إذا أردت. لا يمكنك دفع أكثر من الحد الأقصى المسموح به لأي منهما أو لكليهما.

إلى عن على على حد سواء 401 (ك) و 403 (ب) ، أي 19500 دولار لعام 2021 ، بالإضافة إلى 6500 دولار أخرى (6000 دولار لعام 2019) إذا كنت تبلغ من العمر 50 عامًا أو أكثر. بالنسبة لخطة 457 (ب) ، فإن الحدود هي نفسها باستثناء أنه يمكنك دفع ما يصل إلى 39000 دولار لعام 2021 إذا كان عمرك ثلاث سنوات أو أقل من سن التقاعد.

قد يضع صاحب العمل قيودًا أخرى على المبلغ الذي تساهم به.

يمكنك تغيير رأيك

يمكنك حتى تغيير رأيك في أي وقت و نقل حساب تقليدي إلى حساب روث، أو العكس.

فقط تذكر ، إذا كنت تقوم بتحويل حساب تقليدي إلى حساب روث ، فسوف تدين بضرائب الدخل على الرصيد في تلك السنة الضريبية. إذا كنت تقوم بتحويل Roth إلى IRA تقليدي ، فستتم إعادة الضرائب المدفوعة إلى حسابك.

المزيد من العوامل للنظر فيها

إذا أعطاك صاحب العمل الفرصة للمساهمة في أي منهما ، فيما يلي بعض العوامل الشخصية التي قد تشير إلى تفضيل خيار روث:

- لديك بضع سنوات عمل متبقية للادخار للتقاعد.

- أنت في شريحة ضرائب منخفضة اليوم أو أنك متأكد تمامًا من أن شريحة ضريبية سيكون أعلى عندما تتقاعد.

- لا تريد أبدًا أن تدفع ضرائب على الأموال التي تكسبها استثماراتك أثناء وجودها في حسابك.

- إذا حدث لك شيء ما ، فأنت تريد أن تتأكد من احتفاظ ورثتك بأكبر قدر ممكن من ميراثهم.

- يمكنك إدارة عبء دفع جزء كبير من دخلك الخاضع للضريبة شهرًا بعد شهر.

قد تشمل أسباب التمسك بحساب التقاعد التقليدي ما يلي:

- إن ميزانيتك محدودة للغاية الآن. من الأسهل الحصول على مبلغ كافٍ للحصول على مساهمة تقليدية قبل الضرائب نظرًا لأن بعض هذه الأموال تعود إليك على الفور كضريبة أقل على راتبك.

- تتوقع أن تكون في شريحة ضريبية أقل بعد التقاعد. من المستحيل التنبؤ بمعدلات الضرائب ، لكن الكثير من الناس لديهم دخل أقل بعد التقاعد ، وبالتالي يدينون بضرائب أقل على الدخل.

- لقد اقتربت من سن التقاعد. هذه الإقرارات الخاضعة للضريبة لديها بضع سنوات أخرى ، وليس عقود ، لتضيفها.