فكر مرتين في تدحرج أسهم الشركة

عندما يترك الموظفون وظيفة لديها خطة تقاعد الشركة ، فمن المعتاد أن يتم تغيير الخطة 401 (ك) الى الجيش الجمهوري الايرلندي التقليدي. يوفر هذا طريقة رائعة لمواصلة تأجيل الضرائب على أرباح الحساب حتى تتقاعد وتبدأ في أخذ التوزيعات.

أو أنها تنطبق ، على الأقل ، على معظم أصول الخطة. ولكن إذا كان 401 (k) الخاص بك يتضمن الأسهم المملوكة للجمهور في الشركة التي تغادرها ، فلا يجب عليك نقل هذه الأصول تلقائيًا إلى IRA. قد يكون من المنطقي نقل السهم إلى ملف حساب وساطة ودفع بعض الضرائب على الأقل عليها على الفور.

في ما يلي ملخص لسبب حدوث ذلك ، بالإضافة إلى نصائح حول كيفية المضي قدمًا في التعامل مع أسهم الشركة عند مغادرة الشركة. يصبح التفسير معقدًا بعض الشيء في بعض الأماكن ، لكنه يستحق القراءة. يمكن أن تكون آلاف الدولارات من الالتزامات الضريبية على المحك.

مفتاح الوجبات الجاهزة

- يمكن أن يكون تحويل أموالك 401 (ك) إلى حساب الجيش الجمهوري الإيرلندي طريقة جيدة لتأجيل الضرائب حتى تتقاعد وتبدأ في الحصول على التوزيعات.

- ولكن إذا كان حسابك يتضمن أسهمًا متداولة علنًا في الشركة التي تعمل بها ، فيمكنك توفير المال عن طريق سحبها من 401 (ك) الخاص بك ووضعها في حساب وساطة خاضع للضريبة ، لضريبة أكثر ملاءمة علاج او معاملة.

- الفرق بين قيمة السهم عند الاستحواذ وقيمته الحالية والمعروفة باسم صافيها بعد ذلك ، يخضع التقدير غير المحقق (NUA) لضريبة الأرباح الرأسمالية فقط ، وليس الأكثر تكلفة ضريبة الدخل.

- الجزء الوحيد من أسهم شركتك الخاضع لضرائب الدخل العادية هو قيمة المخزون عندما تم شراؤه لأول مرة بواسطة خطة 401 (ك).

- تمنح هذه الخطوة أيضًا فوائد لأولئك الذين قد يرثون المخزون ، حيث سيتمتعون أيضًا بترتيب ضريبي أكثر ملاءمة على المخزون.

شرح صافي التقدير المحقق (NUA)

يمكن تلخيص السبب الأساسي للتوقف قبل التمديد على أسهم الشركة في ثلاثة أحرف: NUA ، لتقدير صافي غير محقق. NUA هو الفرق بين قيمة سهم الشركة في وقت شرائها ، أو أعطيت لك وأدرجتها في حسابك 401 (ك) ، وما تستحقه عندما يتم تحويلها من 401 (ك).

تعتمد كيفية فرض ضرائب على هذا التقدير في قيمة السهم في النهاية على الحساب الذي يتم تحويل المخزون إليه من 401 (ك). إذا كان التحويل إلى IRA ، فلن تدفع أي ضريبة على الفور ، وهو أمر مفيد. لكنك مسؤول عن دفع ضريبة الدخل على NUA الكامل للسهم عند بيعه.

من ناحية أخرى ، يتطلب نقل الأسهم إلى حساب الوساطة دفع ضريبة الدخل فورًا على أساس تكلفة السهم - ما كان يستحقه عند شرائه. لكن هناك ميزة طويلة الأمد. عندما تبيع السهم في النهاية ، سيتم فرض ضريبة على NUA كأرباح رأسمالية ، بمعدلات يكاد يكون من المؤكد أنها أقل من تلك التي تدفعها في ضريبة الدخل.

إذا ارتفعت قيمة السهم كثيرًا ، فيمكنك توفير آلاف الدولارات عن طريق دفع ضريبة الدخل على الأسهم الآن والحصول على معاملة ضريبية أكثر ملاءمة لبقية قيمتها عند بيع السهم فى وقت لاحق.

يساعد استخدام NUA في تجنب التوزيعات المطلوبة

يتيح لك تجنب تحويل IRA لمخزونك أيضًا تخطي إجبارك على صرف بعض قيمتها بموجب قواعد IRS لحسابات التقاعد.

يصبح مخزون الشركة المحتفظ به داخل الجيش الجمهوري الأيرلندي خاضعًا ، مثل جميع أصول حساب التقاعد ، لـ التوزيعات الدنيا المطلوبة (RMDs). أي بمجرد أن تبلغ 72 عامًا ، يجب أخذ مبلغ معين من قيمة الحساب سنويًا. للقيام بذلك ، قد تضطر إلى بيع بعض أسهم الشركة ، إذا كنت لا تستطيع أو لا ترغب في النقر على الأصول الأخرى في الحساب لتلبية متطلبات RMD.

على النقيض من ذلك ، عندما تستفيد من الإعفاء الضريبي NUA لأسهم شركتك (من خلال عدم تحويلها إلى ملف IRA) ، فأنت حر في بيع الأسهم وقتما تشاء ، حيث ستكون خالية من التوزيعات التي يطلبها الجيش الجمهوري الايرلندي.

NUA: ميزة إضافية مع مبيعات الأسهم السريعة

من المفيد أيضًا الاحتفاظ بأسهم الشركة خارج الجيش الجمهوري الإيرلندي إذا كنت ترغب في بيع أسهم شركتك فور مغادرة المؤسسة. مع معظم الأسهم ، يُطلب منك الاحتفاظ بها لمدة عام على الأقل لفرض ضرائب عليها مكاسب رأس المالبدلا من الدخل. ليس الأمر كذلك مع الأسهم التي تم نقلها من خطة التقاعد الخاصة بك إلى حساب وساطة. سيكون لك مطلق الحرية في بيع الأسهم في اليوم التالي بعد تحويلها من 401 (ك) الخاص بك ، ودفع فقط قيمة معدل مكاسب رأس المال الحالي على NUA ، بدلاً من معدل ضريبة الدخل الذي كنت ستدفعه إذا تم الاحتفاظ بها في الجيش الجمهوري الايرلندي.

مع ذلك ، هناك تحذير واحد: لا ينطبق هذا الكسر على أي تقدير إضافي للسهم بعد نقله من 401 (ك). لنفترض أنك قررت الانتظار حتى البيع لأنك تعتقد أن قيمة السهم سترتفع أكثر. أي زيادة من هذا القبيل بين التحويل من 401 (k) والبيع تخضع للقواعد المعتادة لأرباح رأس المال. أي أن المكسب سيخضع لضريبة الدخل ما لم تحتفظ بالأوراق المالية لأكثر من عام قبل البيع.

أي أرباح يتم كسبها على الأسهم قبل بيعها تخضع أيضًا للضريبة وفقًا لمعدل ضريبة الدخل العادي.

1/3

عدد العمال الأمريكيين الذين يمكنهم الوصول إلى 401 (ك) أو خطة تقاعد أخرى من خلال صاحب العمل ويختارون المشاركة في الخطة.

تتدفق هذه المزايا نفسها إلى ورثتك إذا ورثوا أسهم الشركة التي تم تحويلها بواسطتك من 401 (ك) إلى حساب وساطة. كما هو الحال معك ، يمكن للوريث بيع الأسهم على الفور ودفع ضريبة أرباح رأس المال. علاوة على ذلك ، يحصل وريثك على معاملة تفضيلية عندما يتعلق الأمر بكيفية حساب هذا المكسب.

يدفع الوريث ضريبة أرباح رأس المال وليس على التقدير الكامل لقيمة السهم من أساس التكلفة - كما في القيمة التي كان يستحقها عندما حصلت عليه. بدلا من ذلك ، تحت ما يعرف باسم تصعيد في الأساس، يدفع الوريث فقط أي تقدير منذ وفاتك.

والنتيجة الصافية هي أن ورثتك يتخطون دفع الضرائب على أي ارتفاع في قيمة المخزون خلال فترة امتلاكك له. لن يكون هذا هو الحال بالضرورة إذا ورثوا السهم كجزء من حساب IRA بدلاً من حساب وساطة.

للحصول على الإعفاء الضريبي المتاح لأسهم الشركة في خطة التقاعد ، سيتعين عليك دفع بعض المال مقدمًا ، مما قد يثبط عزيمة المستثمرين. لكن من المرجح أنك ستخرج ، وستدفع ضرائب أقل على المدى الطويل.

كيف يمكن لجماعة NUA توفير الضرائب: دراسة حالة

دعونا نلقي نظرة على مثال لتوضيح هذه المعالجات الضريبية.

مايك يبلغ من العمر 57 عامًا ، على وشك التقاعد ، ولديه أسهم في خطته 401 (ك). كانت القيمة الأصلية للسهم 200 ألف دولار ، لكنها الآن تبلغ مليون دولار. إذا كان سيحول المليون دولار إلى الجيش الجمهوري الإيرلندي الخاص به ، فإن الأموال ستنمو الضرائب المؤجلة حتى أخذ التوزيعات. في ذلك الوقت ، سيتم فرض الضريبة على التوزيعات كدخل عادي.

أيضًا ، إذا لم يقم مايك ببيع الأسهم قبل وفاته ، فإن المستفيدين من IRA الخاص به سيدفعون ضريبة الدخل العادية على جميع الأموال التي يتلقونها ، بما في ذلك القيمة الحالية للسهم.

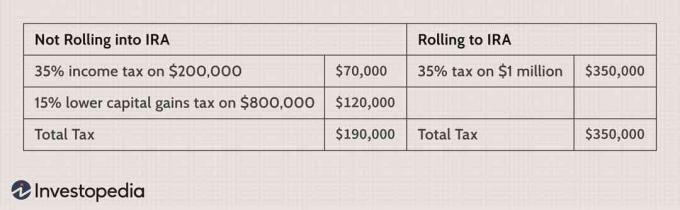

من ناحية أخرى ، إذا قام مايك بسحب المخزون من الخطة بدلاً من تحويله إلى حساب الجيش الجمهوري الأيرلندي الخاص به ، فإن وضعه الضريبي سيكون مختلفًا ، كما هو الحال مع ورثته. سيتعين عليه دفع ضريبة الدخل العادية على التكلفة الأصلية البالغة 200000 دولار. ومع ذلك ، لن يخضع مبلغ 800000 دولار المتبقي لضريبة الدخل العادية بسبب الإعفاء الضريبي لجامعة NUA.

إذا باع مايك السهم على الفور ، فسيتعين عليه دفع ضريبة أرباح رأس المال المنخفضة فقط على مبلغ 800 ألف دولار من NUA. لنفترض أن مايك بدلاً من ذلك يحتفظ بالسهم لبضعة أشهر قبل بيعه. عندما يبيع ، فإنه يدفع ضريبة أرباح رأس المال ، بدلاً من ضريبة الدخل ، على NUA قبل أن يحول السهم إلى حساب الوساطة الخاص به ، وعلى أي زيادة إضافية منذ ذلك الحين. ولأن السهم ليس جزءًا من حساب IRA ، فلا داعي للقلق بشأن RMDs من الحساب ، بناءً على قيمة السهم.

أيضًا ، إذا لم يقم مايك بتدوير السهم إلى حساب الجيش الجمهوري الإيرلندي ، فإن المستفيدين منه أيضًا سيحصلون على استراحة. إذا قاموا بالبيع على الفور ، فسيستفيدون من زيادة قيمة السهم عند وفاة مايك. وبالتالي ، فإنهم سيدفعون ضريبة أرباح رأس المال فقط على أي ارتفاع في القيمة بين وفاة مايك و بيعهم للسهم ، وليس على 800000 دولار ، ارتفعت قيمة السهم خلال الوقت الذي كان فيه مايك ملكتها.

دعونا نلخص الفرق بين عدم قيام مايك بتدوير أصوله 401 (ك) في حساب الجيش الجمهوري الإيرلندي (مستفيدًا من الإعفاء الضريبي في NUA) ، وقيام مايك بالتداول في حساب الجيش الجمهوري الأيرلندي. سنفترض أنه ضمن 35٪ شريحة ضريبية.

هذه هي المقارنة إذا قام مايك ببيع السهم على الفور:

لنفترض أن مايك لا يبيع على الفور ويحتفظ بالسهم في حساب الوساطة. تزيد القيمة إلى 1.5 مليون دولار في خمس سنوات ، ثم يقرر البيع.

| أسهم الشركة التي يحتفظ بها ويقدرها: الضرائب خارج وداخل الجيش الجمهوري الأيرلندي | ||

|---|---|---|

| لا يتدحرج إلى الجيش الجمهوري الايرلندي | المتداول إلى الجيش الجمهوري الايرلندي | |

| المبلغ الخاضع للضريبة | 1.3 مليون دولار (تم بالفعل فرض ضرائب على 200000 دولار عند التحويل من 401 (ك)) | 1.5 مليون دولار |

| معدل الضريبة | 15٪ (ضريبة أرباح رأس المال المنخفضة) | 35٪ (ضريبة الدخل العادية) |

| المبلغ المحتمل للضريبة التي يجب على مايك دفعها | $195,000 | $525,000 |

| زائد مبلغ ضريبة الدخل العادي المدفوعة مسبقًا | $70,000 | |

| مجموع الضريبة | $265,000 | $525,000 |

أخيرًا ، افترض أن مايك مات بعد خمس سنوات من زيادة المخزون إلى 1.5 مليون دولار. ما الذي سيدفعه المستفيدون منه؟

| أسهم الشركة الموروثة: الضرائب خارج وداخل الجيش الجمهوري الأيرلندي | ||

|---|---|---|

| الميراث من حساب الوساطة العادية | وراثة من الجيش الجمهوري الايرلندي | |

| المبلغ الخاضع للضريبة | $800,000 | 1.5 مليون دولار |

| معدل الضريبة | 15٪ (ضريبة أرباح رأس المال المنخفضة) | 35٪ (ضريبة الدخل العادية) |

| الضريبة المدفوعة | $120,000 | $525,000 |

| المبلغ المستلم على أساس الزيادة (المبلغ المعفى من الضرائب) | 500000 دولار (المبلغ المقدر للسهم منذ أن وزعه مايك من 401 (ك)) | |

| مجموع الضريبة | $120,000 | $525,000 |

عندما لا تنقذك NUA: مثال

لنستعرض مثالاً حيث استخدام ميزة NUA قد لا يكون له معنى كبير.

بوب يبلغ من العمر 59 عامًا ، على وشك التقاعد ، ولديه أسهم شركة في خطته 401 (ك) تبلغ حاليًا 15000 دولار ، لكن تكلفة أساسها 10000 دولار. إنه حاليًا في شريحة ضريبة الدخل العادية البالغة 25٪ ، مما يعني أنه يدفع ضريبة بنسبة 15٪ على المدى الطويل أرباح رأس المال - وسيدفع ذلك عند بيع أسهم الشركة التي تم نقلها من 401 (ك) إلى سمسرة الحساب.

دعنا نفترض أيضًا أن بوب ينتظر عامًا لبيع السهم ، حيث ارتفعت قيمته بمقدار 2000 دولار أخرى. كما أنه يتقاعد ، وخفض معدل ضريبة الدخل والدخل (من 25٪ إلى 22٪). علاوة على ذلك ، في حالة نقل المخزون إلى الجيش الجمهوري الإيرلندي ، فإنه يستثمر مبلغ 2500 دولار الذي وفره في ضريبة الدخل - وإن كان ذلك متحفظًا - في قرص مضغوط مدته عام واحد ، والذي كان يكسب حتى أغسطس 2019 حوالي 2.5٪.

إليك كيفية سقوط الأرقام بين تحويل السهم إلى حساب IRA ونقله إلى حساب وساطة:

| أسهم الشركة التي يحتفظ بها ويقدرها: الضرائب خارج وداخل الجيش الجمهوري الأيرلندي | |

|---|---|

| لا يتدحرج إلى الجيش الجمهوري الايرلندي | المتداول إلى الجيش الجمهوري الايرلندي |

| أساس التكلفة 10000 دولار أمريكي يخضع مباشرة لضريبة الدخل بنسبة 25٪

= $2,500 |

قيمة 17000 دولار (15000 دولار زائد 2000 دولار) تخضع لضريبة الدخل بنسبة 22 ٪ عند بيع الأسهم بعد عام. = $3,740 |

| زيادة قدرها 7000 دولار (5000 دولار داخل 401 (ك) ، 2000 دولار منذ الانتقال منها) ، تخضع لضريبة أرباح رأس المال بنسبة 15٪

= $1,050 | |

| إجمالي الضريبة: 3550 دولارًا | $3,740 |

| -الأرباح على 2500 دولار في السنة. القرص المضغوط: 63 دولارًا. | |

| الفرق: 127 دولارًا |

توضح هذه الحسابات أن نقل أسهم الشركة إلى حساب الجيش الجمهوري الايرلندي قد يكلف 125 دولارًا فقط أو أكثر كضريبة من نقله إلى حساب وساطة ، ثم الاستفادة من مزايا NUA. وهذا الفرق في التكلفة ليبرالي ، من حيث أنه لا يأخذ في الحسبان التكاليف المحتملة لاقتراض الأموال للوفاء بفاتورة الضرائب الفورية من خيار الوساطة ، ولا أرباح الاستثمار المرتفعة المحتملة إذا تم استثمار هذه المدخرات الضريبية في وسيلة أقل تحفظًا ، مثل تمويل. يمكن أن يسد فجوة التكلفة إلى القليل أو لا شيء.

خلاصة القول هي أن مثل هذه الميزة الضئيلة لنقل الأسهم إلى حساب وساطة قد لا تستحق العناء.

نصائح حول الاستفادة من NUA

فيما يلي بعض النقاط الجيدة حول استخدام NUA بالكامل لصالحك.

ضع في اعتبارك تقسيم المخزون

لنفترض أن بعض الأسهم كانت ذات قيمة منخفضة جدًا عندما تمت المساهمة بها لأول مرة في 401 (k) ، بينما لم يفعل الآخرون ذلك. يمكنك استخدام NUA على الأسهم الأرخص ثمناً وتحويل الآخرين إلى IRA الخاص بك. إذا اكتسبت مخزونًا تدريجيًا خلال حياتك المهنية ، فإن بعض عمليات الاستحواذ الأخيرة التي لم تقدر كثيرًا أو لم تقدر على الإطلاق يمكن تحويلها إلى الجيش الجمهوري الأيرلندي ، الذي يتجنب دفع أي ضريبة دخل الآن ويسمح للسهم بالارتفاع بشكل أكبر مع الإعفاء من الضرائب أساس. يمكن تحويل الأسهم التي حصلت عليها مبكرًا ، والتي ارتفعت قيمتها بشكل كبير ، إلى حساب وساطة. لاحظ ، مع ذلك ، أنه لا يمكنك تنفيذ NUA الجزئي أو التمرير الجزئي.

شاهد التقويم

تذكر أيضًا أنه سيتعين عليك توزيع خطتك ونقلها الأصول ك مبلغ مقطوع. هذا يعنى الكل من أصول الخطة ، وليس فقط مخزون صاحب العمل ، يجب إزالته داخل واحد تقويم سنوي. لذلك ، نظرًا لأن الأمناء قد يستغرقون عدة أسابيع لمعالجة مثل هذه الطلبات ، فتأكد من منح نفسك وقتًا كافيًا حتى يتم التوزيع والتحويل في نفس العام للحصول على أقصى فائدة ضريبية.

تحت 55؟ وزن عقوبة الانسحاب المبكر

الجانب السلبي المحتمل الآخر هو أنه إذا لم يكن عمرك على الأقل 55 عامًا وتركت وظيفتك ، فستكون لديك لدفع غرامة قدرها 10٪ على المبلغ الخاضع للضريبة في 401 (ك) الخاص بك ، والذي يمثل بالنسبة للسهم أساس التكلفة القيمة. ومع ذلك ، هذا يعني أيضًا أنه إذا نما المخزون بدرجة كافية (تساوي NUA أكثر من المبلغ الأصلي) ، فقد يكون من المجدي دفع الغرامة من أجل الحصول على ميزة NUA.

خطة حول الاستقطاع

عندما تقوم بالتوزيع من خطة صاحب العمل ، يتعين على صاحب العمل حجب 20٪ من التوزيعات الخاصة بمصلحة الضرائب ، ولكن قد تتمكن من الالتفاف على ذلك. اطلب من صاحب العمل تحويل الأصول غير المخزنة مباشرة إلى IRA الخاص بك. ثم قم بتوزيع المخزون عليك عينيًا. بهذه الطريقة ، لم يتبق شيء في خطة مصلحة الضرائب. ولكن إذا لم تتمكن من تجنب الضريبة ، فتأكد من أن صاحب العمل الخاص بك يقتطع 20٪ فقط على أساس التكلفة ، وليس المبلغ بالكامل.

النظر في حسابات الوساطة المتعددة

أيضًا ، لأغراض حفظ السجلات ، لا تخلط أسهم NUA مع أسهم الشركة الأخرى في نفس حساب الوساطة. قد يؤدي القيام بذلك إلى صعوبة الحصول على الإعفاء الضريبي. بدلاً من ذلك ، قم بإعداد حساب منفصل للاحتفاظ بمخزون NUA.

احصل على المساعدة حسب الحاجة لتثقيف صاحب العمل

أخيرًا ، إذا لم يكن صاحب العمل على دراية بقواعد وبدلات الضرائب NUA ، فقد يتعين عليك القيام ببعض الإقناع. قد يتضمن ذلك الحصول على مستشار مالي أو محاسب مختص للتدخل نيابة عنك.

الخط السفلي

ينطبق الإعفاء الضريبي NUA بشكل صارم على الأسهم في الشركة التي تعمل بها. الأصول الأخرى في 401 (ك) ، مثل صناديق الاستثمار، لا تستلمها. ويجب ألا تفكر في الاستفادة من هذه الخطوة إلا إذا ارتفعت قيمة المخزون بشكل كبير من وقت شرائه من خلال خطتك. إذا لم يحدث ذلك ، فقد يكون من الأفضل لك نقلها إلى حساب IRA الخاص بك والسماح لها بالاستمرار في النمو الضريبي المؤجل ، كما تفعل مع الصناديق المشتركة ومقتنيات الخطة الأخرى.

إذا كانت المكالمة قريبة ، سواء كان الاحتفاظ بالأسهم داخل أو خارج IRA سيكون أكثر فائدة ، فقد تقودك بعض العوامل الأخرى في اتجاه واحد أو آخر. قد يكون الأول هو المبالغ المعنية: إذا كانت الأسهم تشكل مبلغًا كبيرًا من صافي ثروتك ، فقد يكون حساب الوساطة أكثر فائدة ، حيث قد تجعلك المقتنيات الصغيرة أكثر ميلًا للقيام بتمديد ، نظرًا لأن التأثير الضريبي المقارن قد يكون صغير. علاوة على ذلك ، تتمتع الأصول المحتفظ بها في حساب الجيش الجمهوري الأيرلندي بحماية دائنين أكبر من الحسابات غير التابعة للجيش الجمهوري الإيرلندي.