تعريف بيان الدخل: الاستخدامات والأمثلة

ما هو بيان الدخل؟

بيان الدخل هو واحد من الثلاثة الهامة القوائم المالية تستخدم للإبلاغ عن شركة الأداء المالي خلال فترة محاسبية محددة ، مع البيانين الرئيسيين الآخرين ورقة التوازن وبيان تدفقات نقدية.

يُعرف أيضًا باسم بيان الأرباح والخسائر أو بيان الإيرادات والمصروفات ، يركز بيان الدخل بشكل أساسي على إيرادات الشركة ومصروفاتها خلال فترة معينة.

الماخذ الرئيسية

- بيان الدخل هو واحد من ثلاثة (جنبا إلى جنب مع الميزانية العمومية وبيان التدفقات النقدية) الرئيسية البيانات المالية التي تُبلغ عن الأداء المالي للشركة خلال محاسبة محددة فترة.

- صافي الدخل = (إجمالي الإيرادات + المكاسب) - (إجمالي المصروفات + الخسائر)

- إجمالي الإيرادات هو مجموع كل من الإيرادات التشغيلية وغير التشغيلية بينما يشمل إجمالي المصروفات تلك التي تكبدتها الأنشطة الأولية والثانوية.

- الإيرادات ليست إيصالات. يتم تحقيق الإيرادات وتسجيلها في بيان الدخل. الإيصالات (النقدية المقبوضة أو المدفوعة) ليست كذلك.

- يوفر بيان الدخل رؤى قيمة حول عمليات الشركة ، وكفاءة إدارتها ، والقطاعات ذات الأداء الضعيف ، وأدائها مقارنة بأقرانها في الصناعة.

1:41

مقدمة في بيان الدخل

فهم بيان الدخل

يعد بيان الدخل جزءًا مهمًا من تقارير أداء الشركة التي يجب تقديمها إلى لجنة الأوراق المالية والبورصات (SEC). بينما توفر الميزانية العمومية لمحة سريعة عن البيانات المالية للشركة اعتبارًا من تاريخ معين ، الدخل يعرض البيان الدخل خلال فترة زمنية معينة ويشير عنوانه إلى المدة التي قد تكون قراءة كـ "للسنة (المالية) / الربع المنتهي في 30 سبتمبر 2018.”

يركز بيان الدخل على أربعة عناصر رئيسية - الإيرادات والمصروفات والمكاسب والخسائر. لا تفرق بين الإيصالات النقدية وغير النقدية (المبيعات النقدية مقابل المبيعات بالدين) أو المدفوعات النقدية مقابل المدفوعات / المدفوعات غير النقدية (المشتريات النقدية مقابل المشتريات بالائتمان). يبدأ بتفاصيل المبيعات ، ثم يعمل لأسفل لحساب صافي الدخل وفي النهاية ربحية السهم (EPS). بشكل أساسي ، يقدم حسابًا لكيفية تحويل صافي الإيرادات التي حققتها الشركة إلى أرباح صافية (ربح أو خسارة).

الإيرادات والمكاسب

يتم تغطية ما يلي في بيان الدخل ، على الرغم من أن شكله قد يختلف اعتمادًا على المستوى المحلي المتطلبات التنظيمية والنطاق المتنوع للأعمال والأنشطة التشغيلية المرتبطة بها:

ايرادات التشغيل

غالبًا ما يشار إلى الإيرادات المحققة من خلال الأنشطة الأولية على أنها إيرادات التشغيل. بالنسبة لشركة تصنيع منتج ، أو لتاجر جملة أو موزع أو بائع تجزئة مشارك في أعمال بيع هذا المنتج ، تشير الإيرادات من الأنشطة الأساسية إلى الإيرادات المحققة من بيع منتج. وبالمثل ، بالنسبة لشركة (أو أصحاب الامتياز التابعين لها) في مجال تقديم الخدمات ، تشير الإيرادات من الأنشطة الأساسية إلى الإيرادات أو الرسوم المكتسبة في مقابل تقديم تلك الخدمات.

الإيرادات غير التشغيلية

غالبًا ما يشار إلى الإيرادات المحققة من خلال أنشطة الأعمال الثانوية غير الأساسية على أنها إيرادات متكررة غير تشغيلية. يتم الحصول على هذه الإيرادات من الأرباح التي تقع خارج شراء وبيع السلع والخدمات وقد تشمل الدخل من الفوائد المكتسبة على رأس المال التجاري الكاذب في البنك ، أو دخل الإيجار من الممتلكات التجارية ، أو الدخل من الشراكات الإستراتيجية مثل إيصالات دفع الإتاوات أو الدخل من عرض إعلان يتم وضعه على الأعمال خاصية.

مكاسب

تُعرف المكاسب أيضًا باسم الدخل الآخر ، وهي تشير إلى صافي الأموال المحققة من أنشطة أخرى ، مثل بيع الأصول طويلة الأجل. وتشمل هذه صافي الدخل المحقق من الأنشطة غير التجارية لمرة واحدة ، مثل بيع شركة شاحنة نقل قديمة أو أرض غير مستخدمة أو شركة فرعية.

لا ينبغي الخلط بين الإيرادات والإيصالات. عادة ما يتم احتساب الإيرادات في الفترة التي يتم فيها إجراء المبيعات أو تسليم الخدمات. الإيصالات هي المبالغ النقدية المستلمة ويتم تسجيلها عند استلام الأموال بالفعل. على سبيل المثال ، قد يأخذ العميل سلعًا / خدمات من شركة في 28 سبتمبر ، مما سيؤدي إلى احتساب الإيرادات في شهر سبتمبر. نظرًا لسمعته الطيبة ، قد يُمنح العميل نافذة دفع لمدة 30 يومًا. سوف يمنحه الوقت حتى 28 أكتوبر لإجراء الدفع ، وهو الوقت الذي يتم فيه حساب الإيصالات.

المصاريف والخسائر

تُعرف تكلفة استمرار العمل بالعملية وتحويل الأرباح بالمصروفات. بعض هؤلاء نفقات قد يتم شطبها من الإقرار الضريبي إذا كانت تفي بإرشادات مصلحة الضرائب الأمريكية.

مصاريف النشاط الأساسي

جميع المصاريف المتكبدة لكسب إيرادات التشغيل العادية المرتبطة بالنشاط الأساسي للشركة. وهي تشمل تكلفة البضائع المباعة (COGS)، بيع ، مصاريف عمومية وإدارية (SG & A) ، الاستهلاك أو الإطفاءونفقات البحث والتطوير. العناصر النموذجية التي تشكل القائمة هي أجور الموظفين وعمولات المبيعات ونفقات المرافق مثل الكهرباء والنقل.

مصاريف النشاط الثانوي

جميع النفقات المرتبطة بالأنشطة التجارية غير الأساسية ، مثل الفوائد المدفوعة على أموال القروض.

الخسائر كمصروفات

جميع المصروفات التي تذهب إلى البيع الخاسر للأصول طويلة الأجل ، لمرة واحدة أو أي تكاليف أخرى غير عادية ، أو نفقات تجاه الدعاوى القضائية.

بينما تقدم الإيرادات والمصروفات الأساسية رؤى حول مدى جودة أداء الأعمال الأساسية للشركة ، فإن المرحلة الثانوية حساب الإيرادات والمصروفات لمشاركة الشركة وخبرتها في إدارة الأنشطة غير الأساسية المخصصة. مقارنة بالدخل من بيع السلع المصنعة ، يشير دخل الفائدة المرتفع بشكل كبير من الأموال الموجودة في البنك إلى أن الشركة قد لا أن تستغل السيولة النقدية المتاحة بكامل طاقتها من خلال توسيع الطاقة الإنتاجية ، أو أنها تواجه تحديات في زيادة حصتها في السوق وسط منافسة. دخل الإيجار المتكرر المكتسب من خلال استضافة لوحات إعلانية في مصنع الشركة الواقع على طول طريق سريع يشير إلى أن الإدارة تستفيد من الموارد والأصول المتاحة للمزيد الربحية.

هيكل بيان الدخل

رياضيا ، يتم حساب صافي الدخل على أساس ما يلي:

صافي الدخل = (الإيرادات + المكاسب) - (المصروفات + الخسائر)

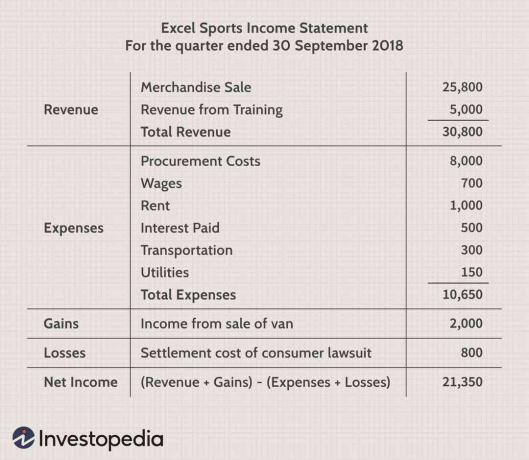

لفهم التفاصيل المذكورة أعلاه ببعض الأرقام الحقيقية ، دعنا نفترض أن سلعة رياضية وهمية الأعمال ، التي توفر التدريب بالإضافة إلى ذلك ، تقوم بالإبلاغ عن بيان الدخل لأحدثها ربع.

وقد تلقت 25800 دولار من بيع السلع الرياضية و 5000 دولار من خدمات التدريب. أنفقت مبالغ مختلفة كما هو مذكور على الأنشطة المعينة التي يبلغ مجموعها 10650 دولارًا. حققت مكاسب صافية قدرها 2000 دولار من بيع شاحنة قديمة ، وتكبدت خسائر بقيمة 800 دولار لتسوية نزاع أثاره المستهلك. يأتي صافي الدخل إلى 21،350 دولارًا للربع المحدد. المثال أعلاه هو أبسط أشكال بيان الدخل التي يمكن أن يولدها أي عمل قياسي. يطلق عليه بيان الدخل من خطوة واحدة لأنه يقوم على الحساب البسيط الذي يلخص الإيرادات والمكاسب ويطرح النفقات والخسائر.

ومع ذلك ، غالبًا ما تعمل الشركات الواقعية على نطاق عالمي ، ولديها قطاعات أعمال متنوعة تقدم مزيجًا من المنتجات والخدمات ، وغالبًا ما تشارك في عمليات الدمج ، المقتنياتوالشراكات الإستراتيجية. هذه المجموعة الواسعة من العمليات ، ومجموعة متنوعة من النفقات ، وأنشطة تجارية مختلفة ، والحاجة إلى إعداد التقارير في يؤدي التنسيق القياسي وفقًا للامتثال التنظيمي إلى إدخالات محاسبية متعددة ومعقدة في الدخل بيان.

الشركات المدرجة تتبع بيان الدخل متعدد الخطواتالذي يفصل بين الإيرادات التشغيلية ومصاريف التشغيل والمكاسب من الإيرادات غير التشغيلية والمصروفات غير التشغيلية والخسائر ، ويقدم المزيد من التفاصيل من خلال بيان الدخل. بشكل أساسي ، يتم الإبلاغ عن المقاييس المختلفة للربحية في بيان الدخل متعدد الخطوات على أربعة مستويات مختلفة في عمليات الشركة - الإجمالي والتشغيل وقبل الضرائب وبعد الضرائب. كما سنرى قريبًا في المثال التالي ، يساعد هذا الفصل في تحديد كيفية انتقال / تغيير الدخل والربحية من مستوى إلى آخر. على سبيل المثال ، يشير الربح الإجمالي المرتفع مع انخفاض الدخل التشغيلي إلى ارتفاع النفقات ، بينما يشير ذلك إلى ارتفاع يشير الربح قبل الضريبة والأرباح الأقل بعد الضريبة إلى خسارة الأرباح للضرائب وغيرها من الأرباح غير العادية نفقات.

دعونا نلقي نظرة على أحدث بيانات الدخل السنوي لشركتين كبيرتين ، مدرجتين في البورصة ، ومتعددة الجنسيات من قطاعات مختلفة من التكنولوجيا (Microsoft) والتجزئة (Walmart).

مثال بيان الدخل

مصدر الصورة Sabrina Jiang © Investopedia 2020

قراءة بيانات الدخل القياسية

ينصب التركيز في هذا التنسيق القياسي على حساب الربح / الدخل في كل عنوان فرعي للإيرادات ومصروفات التشغيل ثم الحساب بالنسبة للضرائب الإلزامية والفوائد والأحداث الأخرى غير المتكررة التي تحدث لمرة واحدة للوصول إلى صافي الدخل الذي ينطبق على الأسهم العادية. على الرغم من أن العمليات الحسابية تتضمن عمليات جمع وطرح بسيطة ، إلا أن الترتيب الذي تظهر به الإدخالات المختلفة في العبارة وعلاقاتها غالبًا ما يكون متكررًا ومعقدًا. دعونا نلقي نظرة عميقة على هذه الأرقام من أجل فهم أفضل.

قسم الإيرادات

يشير القسم الأول بعنوان "الإيرادات" إلى أن Microsoft إجمالي الربح (السنوي) للسنة المالية المنتهية في 30 يونيو 2018 ، 72.007 مليار دولار. تم التوصل إليه عن طريق خصم تكلفة الإيرادات (38.353 مليار دولار) من إجمالي الإيرادات (110.360 مليار دولار) التي حققتها شركة التكنولوجيا العملاقة خلال سنتها المالية. ذهب حوالي 35 ٪ من إجمالي مبيعات Microsoft إلى تكاليف توليد الإيرادات ، في حين أن رقمًا مشابهًا لـ Walmart كان حوالي 75 ٪ (373.396 دولارًا / 500.343 دولارًا).يشير إلى أن Walmart تكبدت تكلفة أعلى بكثير مقارنة بـ Microsoft لتوليد مبيعات مكافئة.

نفقات التشغيل

يأخذ القسم التالي المسمى "نفقات التشغيل" في الاعتبار تكلفة الإيرادات (38.353 مليار دولار) وإجمالي الإيرادات (110.360 مليار دولار) للوصول إلى الأرقام المبلغ عنها. حيث أنفقت مايكروسوفت 14.726 مليار دولار على البحث والتطوير و 22.223 مليار دولار على بيع المصاريف الإدارية والعمومية (SG & A) يتم حساب إجمالي نفقات التشغيل بجمع كل هذه الأرقام (38.353 دولارًا + 14.726 دولارًا + 22.223 دولارًا) = 75.302 مليار دولار.

يؤدي تقليل إجمالي نفقات التشغيل من إجمالي الإيرادات إلى الدخل التشغيلي (أو الخسارة) حيث (110.360 دولارًا - 75.302 دولارًا) = 35.058 مليار دولار.هذا الرقم يمثل الأرباح قبل خصم الفوائد والضرائب (EBIT) لأنشطتها التجارية الأساسية وتستخدم مرة أخرى لاحقًا لاشتقاق صافي الدخل.

تشير مقارنة عناصر الخط إلى أن Walmart لم ينفق أي شيء على البحث والتطوير ، وكان لديه SGA أعلى ونفقات تشغيل إجمالية مقارنة بـ Microsoft.

الدخل من العمليات المستمرة

يضيف القسم التالي بعنوان "الدخل من العمليات المستمرة" صافي الدخل أو النفقات الأخرى (مثل الأرباح لمرة واحدة) والنفقات المرتبطة بالفوائد و الضرائب المطبقة للوصول إلى صافي الدخل من العمليات المستمرة (16.571 مليار دولار) لمايكروسوفت ، وهو أعلى بنسبة 60٪ من مثيله في وول مارت (10.523 دولارًا) مليار).

بعد خصم أي أحداث غير متكررة ، يتم الوصول إلى قيمة صافي الدخل المطبق على الأسهم العادية. حققت مايكروسوفت صافي دخل أعلى بنسبة 68٪ بلغ 16.571 مليار دولار مقارنة بـ 9.862 مليار دولار في وول مارت.

ال ربحية السهم يتم حسابها بقسمة صافي الدخل على عدد متوسط الأسهم المرجح القائمة. مع 7.7 مليار سهم قائم من Microsoft ، تصل ربحية السهم إلى 16.571 مليار دولار / 7.7 مليار = 2.15 دولارًا أمريكيًا للسهم الواحد.مع وجود وول مارت 2.995 مليار سهم قائم ، تصل ربحية السهم إلى 3.29 دولار للسهم الواحد.

على الرغم من أن عملاق البيع بالتجزئة يتفوق على الشركة الرائدة في مجال التكنولوجيا من حيث العائد على السهم السنوي ، إلا أن شركة Microsoft كانت أقل تكلفة للتوليد ما يعادل الإيرادات ، وارتفاع صافي الدخل من العمليات المستمرة ، وارتفاع صافي الدخل المطبق على الأسهم العادية مقارنة بـ وول مارت.

استخدامات بيانات الدخل

على الرغم من أن الغرض الرئيسي من بيان الدخل هو نقل تفاصيل الربحية والأنشطة التجارية للشركة إلى أصحاب المصلحة ، فإنه يوفر أيضًا رؤى تفصيلية حول العناصر الداخلية للشركة للمقارنة عبر الأنشطة التجارية المختلفة و القطاعات. يتم أيضًا إعداد مثل هذه البيانات بشكل متكرر على مستوى الأقسام والقطاعات للحصول على رؤى أعمق من قبل الشركة لفحص التقدم المحرز في العمليات المختلفة على مدار العام ، على الرغم من أن مثل هذه التقارير المؤقتة قد تظل داخلية بالنسبة لـ شركة.

استنادًا إلى بيانات الدخل ، يمكن للإدارة اتخاذ قرارات مثل التوسع في مناطق جغرافية جديدة ، ودفع المبيعات ، زيادة الطاقة الإنتاجية ، أو زيادة الاستخدام أو البيع المباشر للأصول ، أو إغلاق قسم أو خط الانتاج. قد يستخدمها المنافسون أيضًا لاكتساب رؤى حول معايير نجاح الشركة ومجالات التركيز مثل زيادة الإنفاق على البحث والتطوير.

قد يجد الدائنون استخدامًا محدودًا لبيانات الدخل لأنهم أكثر قلقًا بشأن التدفقات النقدية المستقبلية للشركة ، بدلاً من ربحيتها السابقة. يستخدم محللو الأبحاث بيان الدخل لمقارنة الأداء السنوي والربع بعد الآخر. يمكن للمرء أن يستنتج ما إذا كانت جهود الشركة في تقليل تكلفة المبيعات قد ساعدتها على تحسين الأرباح الوقت ، أو ما إذا كانت الإدارة قد تمكنت من الاحتفاظ بعلامة تبويب على نفقات التشغيل دون المساومة الربحية.

الخط السفلي

يوفر بيان الدخل رؤى قيمة في مختلف جوانب العمل. ويشمل عمليات الشركة ، وكفاءة إدارتها ، والمناطق التي يمكن أن تتسرب منها الأرباح التي قد تؤدي إلى تآكل الأرباح ، وما إذا كانت الشركة تعمل بما يتماشى مع أقرانها في الصناعة.