تعريف الفائدة المركبة والصيغة والحساب

ما هي الفائدة المركبة؟

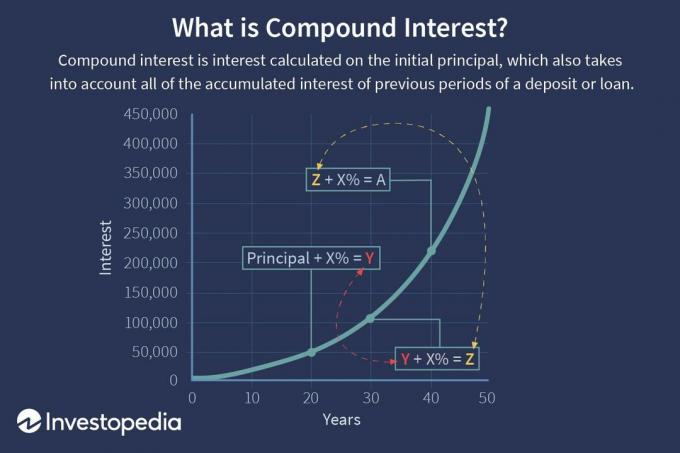

الفائدة المركبة (أو الفائدة المركبة) هي الفائدة على القرض أو الوديعة المحسوبة على أساس كل من رأس المال الأولي والفائدة المتراكمة من الفترات السابقة. يُعتقد أن الفائدة المركبة نشأت في إيطاليا في القرن السابع عشر ، ويمكن اعتبار الفائدة المركبة على أنها "فائدة على الفائدة" ، وستجعل المجموع ينمو بمعدل أسرع من مصلحة بسيطة، والتي يتم حسابها فقط على المبلغ الأساسي.

يعتمد المعدل الذي تتراكم عنده الفائدة المركبة على تكرار المضاعفة ، بحيث يرتفع عدد يضاعف الفترات ، كلما زادت الفائدة المركبة. وبالتالي ، فإن مبلغ الفائدة المركبة المتراكمة على 100 دولار مركب عند 10٪ سنويًا سيكون أقل من 100 دولار مركب بمعدل 5٪ نصف سنوي خلال نفس الفترة الزمنية. نظرًا لأن تأثير الفائدة على الفائدة يمكن أن يولد عوائد إيجابية متزايدة بناءً على المبلغ الأساسي الأولي ، فقد تمت الإشارة إليه أحيانًا على أنه "معجزة الفائدة المركبة".

الماخذ الرئيسية

- الفائدة المركبة (أو الفائدة المركبة) هي الفائدة المحسوبة على رأس المال الأولي ، والتي تشمل أيضًا جميع الفوائد المتراكمة من الفترات السابقة على وديعة أو قرض.

- يتم احتساب الفائدة المركبة بضرب المبلغ الأساسي الأولي بمقدار واحد بالإضافة إلى معدل الفائدة السنوي الذي يتم رفعه إلى عدد الفترات المركبة مطروحًا منه واحدًا.

- يمكن مضاعفة الفائدة على أي جدول تردد معين ، من المستمر إلى يوميا سنويا.

- عند حساب الفائدة المركبة ، فإن عدد الفترات المركبة يحدث فرقًا كبيرًا.

1:59

فهم الفائدة المركبة

حساب الفائدة المركبة

يتم احتساب الفائدة المركبة بضرب المبلغ الأساسي الأولي بمقدار واحد بالإضافة إلى معدل الفائدة السنوي الذي يتم رفعه إلى عدد الفترات المركبة مطروحًا منه واحدًا. مجموع الأولي مبلغ القرض ثم تطرح من القيمة الناتجة.

صيغة حساب الفائدة المركبة هي كما يلي:

- الفائدة المركبة = المبلغ الإجمالي للمبلغ الأساسي والفائدة في المستقبل (أو القيمة المستقبلية) أقل المبلغ الأساسي في الوقت الحاضر (أو القيمة الحالية)

= [P (1 + أنا)ن] - ص

= ف [(1 + أنا)ن – 1]

أين:

P = الرئيسي.

أنا = معدل الفائدة السنوي الاسمي من حيث النسبة المئوية.

ن = عدد الفترات المركبة.

احصل على قرض مدته ثلاث سنوات بقيمة 10،000 دولار أمريكي بسعر فائدة 5٪ مركب سنويًا. ماذا سيكون مقدار الفائدة؟ في هذه الحالة ، سيكون:

$10,000 [(1 + 0.05)3 – 1] = $10,000 [1.157625 – 1] = $1,576.25.

نمو الفائدة المركبة

استخدام المثال أعلاه (لأن الفائدة المركبة تأخذ أيضًا في الاعتبار الفائدة المتراكمة في الفترات السابقة) ، فإن مبلغ الفائدة ليس هو نفسه لجميع السنوات الثلاث ، لأنه سيكون بسيطًا فائدة. على الرغم من أن إجمالي الفائدة المستحقة على مدى ثلاث سنوات لهذا القرض هو 1،576.25 دولارًا أمريكيًا ، فإن الفائدة المستحقة الدفع في نهاية كل عام موضحة في الجدول أدناه.

فترات مضاعفة

عند حساب الفائدة المركبة ، فإن عدد الفترات المركبة يحدث فرقًا كبيرًا. القاعدة الأساسية هي أنه كلما زاد عدد الفترات المركبة ، زاد مقدار الفائدة المركبة.

يوضح الجدول التالي الفرق الذي يمكن أن يحدثه عدد الفترات المركبة لقرض بقيمة 10000 دولار أمريكي بمعدل فائدة سنوي قدره 10٪ على مدى فترة 10 سنوات.

يمكن أن تزيد الفائدة المركبة بشكل كبير من عوائد الاستثمار على المدى الطويل. في حين أن إيداع 100،000 دولار الذي يحصل على فائدة سنوية بسيطة بنسبة 5٪ سيكسب 50،000 دولار من الفائدة الإجمالية على مدى 10 سنوات ، فإن الفائدة المركبة السنوية البالغة 5٪ على 10،000 دولار أمريكي ستصل إلى 62،889.46 دولارًا أمريكيًا على نفس الفترة فترة. إذا تم بدلاً من ذلك دفع الفترة المركبة شهريًا على مدار نفس فترة السنوات العشر بفائدة مركبة بنسبة 5٪ ، فإن إجمالي الفائدة سينمو بدلاً من ذلك إلى 64700.95 دولارًا.

حساب Excel المركب

إذا مر وقت طويل منذ أيام درس الرياضيات ، فلا داعي للقلق: فهناك أدوات مفيدة لاكتشاف التعقيد. تحتوي العديد من الآلات الحاسبة (سواء المحمولة أو المعتمدة على الكمبيوتر) على وظائف الأس التي يمكنك استخدامها لهذه الأغراض. إذا ظهرت مهام معقدة أكثر تعقيدًا ، يمكنك القيام بها في Microsoft Excel- بثلاث طرق مختلفة.

- الطريقة الأولى لحساب الفائدة المركبة هي مضاعفة الرصيد الجديد كل عام بمعدل الفائدة. لنفترض أنك قمت بإيداع 1000 دولار في حساب توفير بمعدل فائدة 5٪ يتراكم سنويًا ، وتريد حساب الرصيد في خمس سنوات. في Microsoft Excel ، أدخل "Year" في الخلية A1 و "Balance" في الخلية B1. أدخل السنوات من 0 إلى 5 في الخلايا من A2 إلى A7. رصيد السنة 0 هو 1000 دولار ، لذا يمكنك إدخال "1000" في الخلية B2. بعد ذلك ، أدخل "= B2 * 1.05" في الخلية B3. ثم أدخل "= B3 * 1.05" في الخلية B4 واستمر في القيام بذلك حتى تصل إلى الخلية B7. في الخلية B7 ، يكون الحساب "= B6 * 1.05". أخيرًا ، القيمة المحسوبة في الخلية B7 - 1،276.28 دولارًا - هي الرصيد في حساب التوفير الخاص بك بعد خمس سنوات. لإيجاد قيمة الفائدة المركبة ، اطرح 1،000 دولار من 1،276.28 دولار ؛ يمنحك هذا قيمة $ 276.28.

- الطريقة الثانية لحساب الفائدة المركبة هي استخدام صيغة ثابتة. صيغة الفائدة المركبة هي ((P * (1 + i) ^ n) - P) ، حيث P هي الأصل ، و i معدل الفائدة السنوية ، و n هي عدد الفترات. باستخدام نفس المعلومات أعلاه ، أدخل "القيمة الأساسية" في الخلية A1 و 1000 في الخلية B1. بعد ذلك ، أدخل "معدل الفائدة" في الخلية A2 و ".05" في الخلية B2. أدخل "فترات مركبة" في الخلية A3 و "5" في الخلية B3. يمكنك الآن حساب الفائدة المركبة في الخلية B4 عن طريق إدخال "= (B1 * (1 + B2) ^ B3) -B1" ، مما يمنحك 276.28 دولارًا.

- الطريقة الثالثة لحساب الفائدة المركبة هي إنشاء دالة ماكرو. ابدأ أولاً بتشغيل محرر Visual Basic ، الموجود في علامة تبويب المطور. انقر فوق قائمة "إدراج" ، وانقر فوق "الوحدة النمطية". ثم اكتب "Function Compound_Interest (P As Double، i As Double، n As Double) As Double" في السطر الأول. في السطر الثاني ، اضغط على مفتاح tab واكتب "Compound_Interest = (P * (1 + i) ^ n) - P." على السطر الثالث من الوحدة النمطية ، أدخل "End Function". لقد قمت بإنشاء ماكرو دالة لحساب معدل الفائدة المركب. متابعة من نفس ورقة عمل Excel أعلاه ، أدخل "الفائدة المركبة" في الخلية A6 وأدخل "= Compound_Interest (B1، B2، B3)." يمنحك هذا قيمة 276.28 دولارًا ، وهو ما يتوافق مع الأول قيمتين.

استخدام حاسبات أخرى

كما هو مذكور أعلاه ، يتم تقديم عدد من حاسبات الفائدة المركبة المجانية عبر الإنترنت ، ويمكن للعديد من الآلات الحاسبة المحمولة تنفيذ هذه المهام أيضًا.

- حاسبة الفائدة المركبة المجانية المقدمة من خلال Financial-Calculators.com سهلة التشغيل وتوفر خيارات تردد مركبة من يوميًا إلى سنويًا. يتضمن خيارًا لتحديد التركيب المستمر ويسمح أيضًا بإدخال تواريخ البدء والانتهاء الفعلية للتقويم. بعد إدخال بيانات الحساب اللازمة ، تظهر النتائج الفائدة المكتسبة ، والقيمة المستقبلية ، ونسبة العائد السنوي (APY) ، وهو مقياس يتضمن التركيب، والفائدة اليومية.

- Investor.gov، وهو موقع ويب تديره لجنة الأوراق المالية والبورصات الأمريكية (SEC) ، ويقدم حاسبة فائدة مركبة مجانية عبر الإنترنت. الحاسبة بسيطة إلى حد ما ، لكنها تسمح بإدخال إيداعات شهرية إضافية إلى الأساسي ، وهو أمر مفيد لحساب الأرباح حيث يتم توفير مدخرات شهرية إضافية أودعت.

- تتوفر حاسبة الفائدة المجانية عبر الإنترنت مع بعض الميزات الإضافية على موقع TheCalculatorSite.com. تتيح هذه الآلة الحاسبة إجراء حسابات للعملات المختلفة ، والقدرة على احتساب الإيداعات أو السحوبات الشهرية ، وخيار الحصول على زيادات معدلة حسب التضخم للودائع أو السحوبات الشهرية يتم حسابها تلقائيًا أيضًا.

تواتر المضاعفات

يمكن مضاعفة الفائدة على أي جدول تردد معين ، من اليومية إلى السنوية. هناك جداول تكرار قياسية مركبة يتم تطبيقها عادة على الأدوات المالية.

الجدول الزمني المركب الشائع الاستخدام لـ حسابات التوفير في البنوك يوميا. بالنسبة للقرص المضغوط ، تكون جداول التردد المركبة النموذجية يومية أو شهرية أو نصف سنوية ؛ إلى عن على سوق المال غالبًا ما يكون يوميًا. بالنسبة لقروض الرهن العقاري ، أو قروض ملكية المنازل ، أو قروض الأعمال الشخصية ، أو حسابات بطاقات الائتمان ، فإن الجدول الزمني المركب الأكثر شيوعًا هو الشهري.

يمكن أن تكون هناك أيضًا اختلافات في الإطار الزمني الذي يتم فيه قيد الفائدة المستحقة بالفعل في الرصيد الحالي. قد تتضاعف الفائدة على الحساب يوميًا ولكن يتم إيداعها شهريًا فقط. فقط عندما يتم إضافة الفائدة فعليًا ، أو إضافتها إلى الرصيد الحالي ، تبدأ في كسب فائدة إضافية في الحساب.

تقدم بعض البنوك أيضًا شيئًا يسمى يضاعف باستمرار الفائدة ، والتي تضيف اهتمامًا إلى المدير في كل لحظة ممكنة. لأغراض عملية ، لا تتراكم أكثر بكثير من الفائدة المركبة اليومية إلا إذا كنت ترغب في استثمار الأموال وإخراجها في نفس اليوم.

تضاعف الفائدة بشكل متكرر مفيد للمستثمر أو الدائن. بالنسبة للمقترض ، فإن العكس هو الصحيح.

القيمة الزمنية للمقابل المالي

يعد فهم القيمة الزمنية للنقود والنمو المتسارع الناتج عن المضاعفة أمرًا ضروريًا للمستثمرين الذين يتطلعون إلى تحسين دخلهم وتخصيص ثروتهم.

صيغة الحصول على القيمة المستقبلية (FV) والقيمة الحالية (PV) هي كما يلي:

FV = PV (1 + i)ن و PV = FV / (1 + i) ن

على سبيل المثال ، القيمة المستقبلية البالغة 10000 دولار مركبة بنسبة 5٪ سنويًا لمدة ثلاث سنوات:

= $10,000 (1 + 0.05)3

= $10,000 (1.157625)

= $11,576.25.

القيمة الحالية 11،576.25 دولار أمريكي مخصومة بنسبة 5٪ لمدة ثلاث سنوات:

= $11,576.25 / (1 + 0.05)3

= $11,576.25 / 1.157625.

= $10,000.

مقلوب 1.157625 ، والذي يساوي 0.8638376 ، هو عامل الخصم في هذه الحالة.

المقابل "قاعدة 72"

تحسب ما يسمى بقاعدة 72 الوقت التقريبي الذي سيتضاعف فيه الاستثمار بمعدل معين من العائد أو الفائدة "i" ، ويتم تقديمه بواسطة (72 / i). يمكن استخدامه فقط للتركيب السنوي.

على سبيل المثال ، الاستثمار الذي يبلغ معدل عائده السنوي 6٪ سيتضاعف خلال 12 عامًا. وبالتالي ، فإن الاستثمار الذي يبلغ معدل عائده السنوي 8٪ سيتضاعف في غضون تسع سنوات.

معدل النمو السنوي المركب (CAGR)

يتم استخدام معدل النمو السنوي المركب (CAGR) لمعظم التطبيقات المالية التي تتطلب حساب معدل نمو فردي خلال فترة زمنية.

لنفترض أن محفظتك الاستثمارية قد نمت من 10000 دولار إلى 16000 دولار على مدى خمس سنوات ؛ ما هو معدل النمو السنوي المركب؟ يعني هذا أساسًا أن PV = - 10000 دولار ، FV = 16000 دولار ، و nt = 5 ، لذلك يجب حساب المتغير "i". باستخدام الآلة الحاسبة المالية أو Excel ، يمكن إظهار أن i = 9.86٪.

وفقًا لاتفاقية التدفق النقدي ، يظهر استثمارك الأولي (PV) البالغ 10000 دولار أمريكي بعلامة سلبية لأنه يمثل تدفقات خارجية للأموال. يجب بالضرورة أن يكون لدى PV و FV إشارات معاكسة لحل مشكلة "i" في المعادلة أعلاه.

تطبيقات الحياة الواقعية CAGR

يستخدم معدل النمو السنوي المركب على نطاق واسع لحساب العوائد على مدى فترات زمنية للمخزون ، صناديق الاستثماروالمحافظ الاستثمارية. يتم استخدام معدل النمو السنوي المركب أيضًا للتأكد مما إذا كان مدير الصندوق المشترك أو مدير المحفظة قد تجاوز معدل عائد السوق خلال فترة زمنية. على سبيل المثال ، إذا قدم أحد مؤشرات السوق عوائد إجمالية قدرها 10٪ على مدى فترة خمس سنوات ، ولكن هذا يمثل صندوقًا حقق المدير عوائد سنوية بنسبة 9 ٪ فقط خلال نفس الفترة ، وكان أداء المدير أقل من سوق.

يمكن أيضًا استخدام معدل النمو السنوي المركب لحساب معدل النمو المتوقع لمحافظ الاستثمار على مدى فترات زمنية طويلة ، وهو أمر مفيد لأغراض مثل الادخار للتقاعد. تأمل الأمثلة التالية:

مثال 1: يسعد المستثمر الذي يكره المخاطرة بمعدل عائد سنوي متواضع يبلغ 3٪ على محفظته. وبالتالي ، فإن محفظتها الحالية البالغة 100 ألف دولار ستنمو إلى 180611 دولارًا بعد 20 عامًا. في المقابل ، فإن المستثمر الذي يتحمل المخاطر والذي يتوقع عائدًا سنويًا بنسبة 6 ٪ على محفظته سيشهد نموًا قدره 100000 دولار إلى 320714 دولارًا بعد 20 عامًا.

المثال 2: يمكن استخدام معدل النمو السنوي المركب لتقدير مقدار ما يجب تخزينه لتوفيره لهدف معين. الزوجان اللذان يرغبان في توفير 50000 دولار على مدى 10 سنوات من أجل دفعة أولى على شقة سيحتاجان إلى توفير 4،165 دولارًا سنويًا إذا افترضوا عائدًا سنويًا (CAGR) بنسبة 4 ٪ على مدخراتهم. إذا كانوا مستعدين لتحمل مخاطرة إضافية قليلاً ويتوقعون معدل نمو سنوي مركب بنسبة 5٪ ، فسيحتاجون إلى توفير 3،975 دولارًا سنويًا.

المثال 3: يمكن أن يوضح معدل النمو السنوي المركب أيضًا مزايا الاستثمار في وقت مبكر وليس لاحقًا في الحياة. إذا كان الهدف هو توفير مليون دولار عن طريق التقاعد في سن 65 ، بناءً على معدل نمو سنوي مركب قدره 6٪ ، فإن البالغ من العمر 25 عامًا سيحتاج إلى توفير 6،462 دولارًا سنويًا لتحقيق هذا الهدف. من ناحية أخرى ، سيحتاج الشاب البالغ من العمر 40 عامًا إلى توفير 18227 دولارًا ، أو ما يقرب من ثلاثة أضعاف هذا المبلغ ، لتحقيق نفس الهدف.

- كما تظهر معدلات النمو السنوي المركب بشكل متكرر في البيانات الاقتصادية. إليك مثال: زاد نصيب الفرد من الناتج المحلي الإجمالي في الصين من 193 دولارًا أمريكيًا في عام 1980 إلى 6091 دولارًا أمريكيًا في عام 2012. ما هو النمو السنوي في نصيب الفرد من الناتج المحلي الإجمالي خلال فترة الـ 32 عامًا هذه؟ معدل النمو "i" في هذه الحالة يصل إلى 11.4٪.

إيجابيات وسلبيات التركيب

اعتقد سحر التركيب أدت إلى قصة ملفقة لألبرت أينشتاين ووصفها بأنها الأعجوبة الثامنة في العالم أو أعظم الإنسان اختراع ، يمكن أن يعمل المركب أيضًا ضد المستهلكين الذين لديهم قروض تحمل معدلات فائدة عالية جدًا ، مثل الائتمان ديون البطاقة. سيؤدي رصيد بطاقة الائتمان البالغ 20000 دولار الذي يتم الاحتفاظ به بمعدل فائدة 20 ٪ مركب شهريًا إلى إجمالي فائدة مركبة تبلغ 4،388 دولارًا أمريكيًا على مدار عام واحد أو حوالي 365 دولارًا أمريكيًا في الشهر.

على الجانب الإيجابي ، يمكن لسحر التركيب أن يعمل لصالحك عندما يتعلق الأمر باستثماراتك ويمكن أن يكون عاملاً فعالاً في تكوين الثروة. النمو الأسي من الفائدة المركبة مهم أيضًا في التخفيف من عوامل تآكل الثروة ، مثل الزيادات في تكلفة المعيشة ، والتضخم ، وانخفاض القوة الشرائية.

تقدم الصناديق المشتركة واحدة من أسهل الطرق للمستثمرين جني فوائد الفائدة المركبة. يؤدي اختيار إعادة استثمار الأرباح المستمدة من صندوق الاستثمار المشترك إلى شراء المزيد من الأسهم في الصندوق. يتراكم المزيد من الفوائد المركبة بمرور الوقت ، وستستمر دورة شراء المزيد من الأسهم في مساعدة الاستثمار في الصندوق على النمو من حيث القيمة.

ضع في اعتبارك استثمار صندوق مشترك مفتوح بمبلغ مبدئي قدره 5000 دولار أمريكي وإضافة سنوية قدرها 2400 دولار أمريكي. بمتوسط عائد سنوي يبلغ 12٪ على مدار 30 عامًا ، تبلغ القيمة المستقبلية للصندوق 798،500 دولارًا أمريكيًا. الفائدة المركبة هي الفرق بين النقدية المساهمة في الاستثمار والقيمة المستقبلية الفعلية للاستثمار. في هذه الحالة ، من خلال المساهمة بمبلغ 77000 دولار ، أو مساهمة تراكمية قدرها 200 دولار شهريًا فقط ، على مدى 30 عامًا ، تبلغ الفائدة المركبة 721.500 دولار من الرصيد المستقبلي.

بالطبع ، الأرباح من الفوائد المركبة خاضعة للضريبة ، ما لم تكن الأموال في حساب محمي من الضرائب ؛ عادةً ما يتم فرض ضرائب عليها بالمعدل القياسي المرتبط بفئة الضرائب لدافعي الضرائب.

استثمارات الفائدة المركبة

المستثمر الذي يختار خطة إعادة استثمار داخل حساب وساطة يستخدم بشكل أساسي قوة المضاعفة في كل ما يستثمره. يمكن للمستثمرين أيضًا تجربة الفائدة المركبة عند شراء سند بدون قسيمة. توفر إصدارات السندات التقليدية للمستثمرين مدفوعات فائدة دورية بناءً على الشروط الأصلية لـ إصدار السندات ، ولأنها تُدفع للمستثمر في شكل شيك ، فإن الفائدة لا تفعل ذلك مجمع.

سندات الكوبون الصفري لا ترسل شيكات فائدة للمستثمرين ؛ بدلاً من ذلك ، يتم شراء هذا النوع من السندات بخصم من قيمته الأصلية وينمو بمرور الوقت. يستخدم مصدرو السندات بدون قسيمة قوة المضاعفة لزيادة قيمة السند حتى يصل إلى سعره الكامل عند الاستحقاق.

يمكن أن يعمل المضاعفة أيضًا من أجلك عند سداد أقساط القرض. دفع نصف مبلغ الرهن العقاري مرتين شهريًا ، على سبيل المثال ، بدلاً من سداد المبلغ بالكامل مرة واحدة أ الشهر ، سينتهي بك الأمر إلى خفض فترة الاستهلاك وتوفير قدر كبير من الفائدة.

إخبار ما إذا كانت الفائدة تتضاعف

ال الحقيقة في قانون الإقراض (تيلا) يتطلب أن يكشف المقرضون عن شروط القرض للمقترضين المحتملين ، بما في ذلك المبلغ الإجمالي بالدولار الفائدة التي يتعين سدادها على مدى مدة القرض وما إذا كانت الفائدة مستحقة ببساطة أم لا يضاعف.

هناك طريقة أخرى تتمثل في مقارنة معدل الفائدة على القرض بمعدل النسبة المئوية السنوية (APR) ، والذي يتطلب TILA أيضًا من المقرضين الإفصاح عنه. يحول معدل الفائدة السنوية رسوم التمويل الخاصة بقرضك ، والتي تشمل جميع الفوائد والرسوم ، إلى سعر فائدة بسيط. أ فرق كبير بين سعر الفائدة و APR يعني أحد السيناريوهين أو كلاهما: يستخدم القرض الخاص بك الفائدة المركبة ، أو يتضمن رسوم قرض ضخمة بالإضافة إلى الفائدة. حتى عندما يتعلق الأمر بنفس النوع من القروض ، يمكن أن يختلف نطاق معدل الفائدة السنوية بشكل كبير بين المقرضين اعتمادًا على رسوم المؤسسة المالية والتكاليف الأخرى.

ستلاحظ أن معدل الفائدة الذي تدفعه يعتمد أيضًا على رصيدك. قروض عرضت لمن لديهم ائتمان ممتاز تحمل معدلات فائدة أقل بكثير من تلك التي تم تحميلها على المقترضين ذوي الائتمان الضعيف.

أسئلة مكررة

ما هو التعريف البسيط للفائدة المركبة؟

تشير الفائدة المركبة إلى الظاهرة التي بموجبها تزداد الفائدة المرتبطة بحساب مصرفي أو قرض أو استثمار بشكل كبير - وليس خطيًا - بمرور الوقت. المفتاح لفهم المفهوم هو كلمة "مركب".

لنفترض أنك استثمرت 100 دولار في شركة تدفع لك أرباحًا بنسبة 10 ٪ كل عام. لديك خيار إما دفع مدفوعات الأرباح مثل النقد أو إعادة استثمار تلك المدفوعات في أسهم إضافية. إذا اخترت الخيار الثاني ، فأعد استثمار أرباح الأسهم ودمجها مع استثمارك الأولي البالغ 100 دولار ، فإن العوائد التي تحققها ستبدأ في النمو بمرور الوقت.

من يستفيد من الفائدة المركبة؟

ببساطة ، الفائدة المركبة تفيد المستثمرين ، لكن معنى "المستثمرين" يمكن أن يكون واسعًا جدًا. البنوك ، على سبيل المثال ، تستفيد من الفائدة المركبة عندما تقرض المال وتعيد استثمار الفائدة التي تتلقاها في منح قروض إضافية. يستفيد المودعون أيضًا من الفائدة المركبة عندما يتلقون فائدة على حساباتهم المصرفية أو سنداتهم أو استثماراتهم الأخرى.

من المهم ملاحظة أنه على الرغم من أن مصطلح "الفائدة المركبة" يتضمن كلمة "فائدة" ، فإن ينطبق المفهوم على المواقف التي يتم فيها استخدام كلمة الفائدة عادةً ، مثل الحسابات المصرفية و قروض.

هل يمكن أن تجعلك الفائدة المركبة غنية؟

نعم فعلا. في الواقع ، يمكن القول إن الفائدة المركبة هي أقوى قوة لتوليد الثروة على الإطلاق. هناك سجلات للتجار والمقرضين ورجال الأعمال المختلفين الذين يستخدمون الفائدة المركبة ليصبحوا أغنياء منذ آلاف السنين. في مدينة بابل القديمة ، على سبيل المثال ، تم استخدام الألواح الطينية منذ أكثر من 4000 عام لتعليم الطلاب الرياضيات ذات الفائدة المركبة.

في العصر الحديث ، أصبح وارن بافيت واحدًا من أغنى الأشخاص في العالم من خلال الأعمال التجارية استراتيجية تضمنت بجد وصبر مضاعفة عوائد استثماره على مدى فترات طويلة الوقت. من المحتمل أن يستخدم الناس ، بشكل أو بآخر ، الفائدة المركبة لتوليد الثروة في المستقبل المنظور.