بيانات التدفق النقدي: مراجعة التدفق النقدي من العمليات

ما هو التدفق النقدي التشغيلي؟

التدفق النقدي التشغيلي هو النقد الناتج عن عمليات التشغيل العادية للشركة. قدرة الشركة على توليد تدفقات نقدية إيجابية باستمرار من العمليات التجارية اليومية تحظى بتقدير كبير من قبل المستثمرين. بخاصة، التدفق النقدي التشغيلي يمكن أن تكشف عن الربحية الحقيقية للشركة. إنه أحد أنقى المقاييس للمصادر والاستخدامات النقدية.

الغرض من وضع ملف بيان التدفقات النقدية هو الاطلاع على مصادر الشركة واستخداماتها النقدية خلال فترة زمنية محددة. يعتبر بيان التدفق النقدي تقليديًا أقل أهمية من بيان الدخل و ورقة التوازن، ولكن يمكن استخدامه لفهم اتجاهات أداء الشركة التي لا يمكن فهمها من خلال الاثنين الآخرين القوائم المالية.

في حين أن بيان التدفق النقدي يعتبر الأقل أهمية من بين البيانات المالية الثلاثة ، يجد المستثمرون أن بيان التدفق النقدي هو الأكثر أهمية شفاف. لهذا السبب يعتمدون عليها أكثر من أي بيان مالي آخر عند اتخاذ قرارات الاستثمار.

الماخذ الرئيسية

- التدفق النقدي التشغيلي هو النقد الناتج عن عمليات التشغيل العادية للشركة ويمكن العثور عليه في بيان التدفق النقدي.

- بيان التدفق النقدي هو البيان المالي الأقل أهمية ولكنه أيضًا الأكثر شفافية.

- يتم تقسيم بيان التدفق النقدي إلى ثلاث فئات: أنشطة التشغيل ، وأنشطة الاستثمار ، وأنشطة التمويل.

- يتم حساب التدفق النقدي باستخدام المباشر (الرسم على بيانات بيان الدخل باستخدام المقبوضات والمدفوعات النقدية من الأنشطة التشغيلية) أو الطريقة غير المباشرة (تبدأ بصافي الدخل وتحويله إلى تدفق نقدي تشغيلي).

- يساعد OCF المستثمرين على قياس ما يحدث وراء الكواليس وهو مؤشر أفضل للربحية من صافي الدخل.

بيان التدفق النقدي

يمكن العثور على التدفق النقدي التشغيلي في بيان التدفق النقدي ، والذي يوضح التغيرات في النقد مقارنة بنظرائه الثابت - بيان الدخل والميزانية العمومية و حقوق المساهمين بيان. يُعرف أيضًا باسم التدفقات النقدية من العمليات (CFO) ، فهي تُبلغ على وجه التحديد أين يتم استخدام النقد وتوليده خلال فترات زمنية محددة ، وربط البيانات الثابتة معًا.

من خلال أخذ صافي الدخل في بيان الدخل وإجراء تعديلات لتعكس التغييرات في القوى العاملة حسابات في الميزانية العمومية (الذمم المدينة, الذمم الدائنة, الاختبارات) والرسوم غير النقدية الأخرى ، يوضح قسم التدفق النقدي التشغيلي كيف تم توليد النقد خلال الفترة. إن عملية الترجمة هذه من المحاسبة على أساس الاستحقاق إلى المحاسبة النقدية هي التي تجعل بيان التدفق النقدي التشغيلي مهمًا للغاية.

بيان التدفق النقدي مقسم إلى ثلاث فئات. يتم فصلها بحيث يطور المحللون فكرة واضحة عن جميع التدفقات النقدية الناتجة عن أنشطة الشركة المختلفة:

- التدفقات النقدية من الأنشطة التشغيلية: تسجل هذه الفئة الحركة النقدية التشغيلية للشركة ، والتي يكون صافيها مصدر التدفق النقدي التشغيلي.

- التدفق النقدي من الأنشطة الاستثمارية: هذه الفئة تسجل التغييرات النقدية من شراء أو بيع الممتلكات والمنشآت والمعدات (PP&E) ، أو استثمارات طويلة الأجل.

- التدفق النقدي من أنشطة التمويل: تُبلغ هذه الفئة عن التغييرات في المستوى النقدي من شراء الأسهم الخاصة بالشركة أو إصدار السندات ودفع الفوائد و أرباح للمساهمين.

في بعض الحالات ، هناك فئة أنشطة تكميلية أيضًا. تشير المعلومات التكميلية أساسًا إلى أي شيء آخر لا يتعلق بالفئات الرئيسية الأخرى.

يشير صافي الدخل إلى إجمالي المبيعات مطروحًا منه تكلفة البضائع المباعة والمصاريف المتعلقة بالمبيعات والإدارة والعمليات والاستهلاك والفوائد والضرائب.

تفصيل الأنشطة

أنشطة التشغيل هي أنشطة عادية وأساسية داخل شركة تولد تدفقات نقدية داخلة وخارجية. يشملوا:

- مجموع مبيعات من السلع والخدمات التي تم جمعها خلال فترة

- المدفوعات المقدمة لموردي السلع والخدمات المستخدمة في الإنتاج التي تمت تسويتها خلال فترة

- المدفوعات للموظفين أو غيرهم نفقات صنع خلال فترة

التدفق النقدي من الأنشطة التشغيلية هو أي شيء يتلقاه من عملياته. هذا يعني أنه يستبعد الأموال التي تنفق على النفقات الرأسمالية، والنقدية الموجهة للاستثمارات طويلة الأجل ، وأي مبالغ نقدية مستلمة من بيع الاصول طويلة الاجل. يُستثنى أيضًا المبالغ المدفوعة كأرباح للمساهمين ، والمبالغ المستلمة من خلال إصدار السندات والأسهم ، والأموال المستخدمة لاسترداد السندات.

تتكون أنشطة الاستثمار من المدفوعات المدفوعة لشراء الأصول طويلة الأجل ، وكذلك السيولة النقدية المستلمة من بيع الأصول طويلة الأجل. من أمثلة الأنشطة الاستثمارية شراء أو بيع أ أصل ثابت أو الممتلكات والمنشآت والمعدات وشراء أو بيع ورقة مالية صادرة عن كيان آخر.

تتكون أنشطة التمويل من الأنشطة التي من شأنها تغيير عدالة أو قروض شركة. تتضمن أمثلة الأنشطة التمويلية بيع أسهم الشركة أو إعادة الشراء من أسهمها.

حساب التدفق النقدي

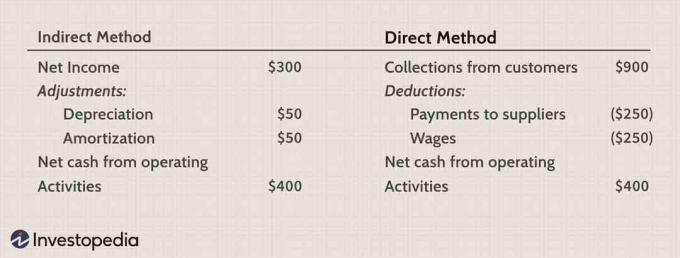

لمعرفة أهمية التغييرات في التدفقات النقدية التشغيلية ، من المهم فهم كيفية حساب التدفق النقدي. يتم استخدام طريقتين لحساب التدفق النقدي من الأنشطة التشغيلية ، وكلاهما ينتج نفس النتيجة:

- طريقة مباشرة: هذه الطريقة ترسم بيانات من بيان الدخل باستخدام النقود الإيصالات والنقد المصروفات من أنشطة التشغيل. صافي القيمتين هو التدفق النقدي التشغيلي.

- الطريقة غير المباشرة: تبدأ هذه الطريقة بـ صافي الدخل وتحويله إلى OCF عن طريق تعديل البنود التي تم استخدامها لحساب صافي الدخل ولكنها لم تؤثر على النقد.

طريقة مباشرة

ال طريقة مباشرة تجمع جميع الأنواع المختلفة للمدفوعات والإيصالات النقدية ، بما في ذلك المبالغ النقدية المدفوعة للموردين ، والإيصالات النقدية من العملاء والنقد المدفوع في الرواتب. يتم حساب هذه الأرقام باستخدام أرصدة البداية والنهاية لمجموعة متنوعة من حسابات الأعمال وفحص صافي النقص أو الزيادة في الحساب.

تختلف الصيغة الدقيقة المستخدمة لحساب التدفقات الداخلة والخارجة للحسابات المختلفة بناءً على نوع الحساب. في الصيغ الأكثر استخدامًا ، حسابات الذمم المدينة تستخدم فقط لمبيعات الائتمان ، ويتم تنفيذ جميع المبيعات على الإئتمان.

في حالة حدوث مبيعات نقدية أيضًا ، يجب أيضًا تضمين الإيصالات من المبيعات النقدية لوضع رقم دقيق للتدفق النقدي من الأنشطة التشغيلية. نظرًا لأن الطريقة المباشرة لا تتضمن صافي الدخل ، يجب أيضًا توفير أ تصالح من صافي الدخل إلى صافي النقد الذي توفره العمليات.

الطريقة غير المباشرة

تحت طريقة غير مباشرة، يتم حساب التدفق النقدي من الأنشطة التشغيلية بأخذ صافي الدخل أولاً من بيان دخل الشركة. لأن بيان دخل الشركة يتم إعداده على أساس الاستحقاق، يتم الاعتراف بالإيراد فقط عندما يتم ذلك حصل وليس عند استلامها.

صافي الدخل ليس تمثيلًا دقيقًا تمامًا لصافي التدفق النقدي من الأنشطة التشغيلية ، لذلك يصبح من الضروري التعديل الأرباح قبل خصم الفوائد والضرائب (EBIT) للعناصر التي تؤثر على صافي الدخل على الرغم من عدم استلام أي نقود فعلية أو دفعها مقابلها. تقوم الطريقة غير المباشرة أيضًا بإجراء تعديلات لإضافة الأنشطة غير التشغيلية التي لا تؤثر على التدفق النقدي التشغيلي للشركة.

ما الطريقة التي يجب أن تستخدمها؟

الطريقة المباشرة لحساب التدفق النقدي للشركة من الأنشطة التشغيلية هي نهج أكثر وضوحًا من حيث ذلك يكشف عن المقبوضات والمدفوعات النقدية التشغيلية للشركة ، ولكن من الصعب التحضير نظرًا لصعوبة المعلومات جمعيه. ومع ذلك ، سواء كنت تستخدم الطريقة المباشرة أو غير المباشرة لحساب النقد من العمليات ، فسيتم إنتاج نفس النتيجة.

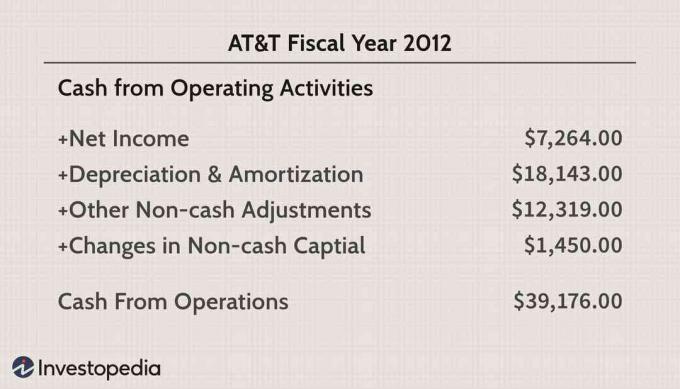

توضح الصورة أدناه أنشطة التدفق النقدي المبلغ عنها لشركة AT&T (تي) لعام 2012 السنة المالية. تنعكس جميع الأرقام بالملايين. باستخدام الطريقة غير المباشرة ، تتم إضافة كل عنصر غير نقدي مرة أخرى إلى صافي الدخل لإنتاج النقد من العمليات. في هذه الحالة ، يتجاوز النقد من العمليات خمسة أضعاف صافي الدخل المبلغ عنه ، مما يجعله أداة قيمة للمستثمرين في تقييم القوة المالية لشركة AT & T.

التدفقات النقدية التشغيلية (OCF)

OCF هي أداة قياس قيّمة لأنها تساعد المستثمرين على قياس ما يجري وراء الكواليس. بالنسبة للعديد من المستثمرين والمحللين ، يعتبر OCF النسخة النقدية لصافي الدخل ، لأنه ينظف قائمة الدخل البنود غير النقدية والنفقات غير النقدية (الاستهلاك, الإطفاء، غير النقدية القوى العاملة العناصر).

OCF هو ملف مقياس الربحية أكثر أهمية من صافي الدخل نظرًا لوجود فرصة أقل للتلاعب بـ OCF لتظهر أكثر أو أقل ربحية. مع تمرير قواعد وأنظمة صارمة حول مدى إبداع الشركة بشكل مفرط مع ممارساتها المحاسبية ، المزمنة التلاعب بالأرباح يمكن رصدها بسهولة ، خاصة مع استخدام OCF. إنها أيضًا جيدة الوكيل من صافي دخل الشركة. على سبيل المثال ، يعتبر OCF المبلغ عنه أعلى من NI إيجابيًا حيث تم تقليل الدخل بالفعل بسبب انخفاض البنود غير النقدية.

الخط السفلي

يعتبر التدفق النقدي التشغيلي مجرد عنصر واحد من قصة التدفق النقدي للشركة ، ولكنه أيضًا أحد أهم مقاييس القوة والربحية والتوقعات المستقبلية طويلة الأجل. مشتق إما بشكل مباشر أو غير مباشر والتدابير تدفق الأموال داخل وخارج الشركة خلال فترات محددة.

على عكس صافي الدخل ، يستبعد OCF البنود غير النقدية مثل الاستهلاك و الإطفاء، والتي يمكن أن تشوه المركز المالي الفعلي للشركة. إنها علامة جيدة عندما يكون لدى الشركة تدفقات نقدية تشغيلية قوية مع وصول نقود أكثر من الخارج. الشركات ذات النمو القوي في OCF لديها على الأرجح صافي دخل أكثر استقرارًا وقدرات أفضل على الدفع و زيادة الأرباح، والمزيد من الفرص للتوسع ومواجهة الانكماش في الاقتصاد العام أو صناعته.

إذا كنت تعتقد أن النقد هو الملك ، فإن التدفق النقدي القوي من العمليات هو ما يجب عليك مراقبته عند تحليل الشركة.