استخدام الرافعة المالية في هيكل رأس مال الشركة

احتياجات الشركة رأس المال المالي لتشغيل أعمالها. بالنسبة لمعظم الشركات ، يتم رفع رأس المال المالي عن طريق الإصدار سندات الدين وعن طريق بيع الأسهم العادية. مبلغ الدين و عدالة التي تشكل هيكل رأس مال الشركة له العديد من المخاطر والآثار المترتبة على العائد. لذلك ، يجب أن تستخدم إدارة الشركة عملية شاملة وحكيمة لتحديد هدف الشركة هيكل رأس المال. هيكل رأس المال هو كيف تمول الشركة عملياتها ونموها باستخدام مصادر مختلفة للأموال.

الاستخدام التجريبي للرافعة المالية

الرافعة المالية هي مدى الأوراق المالية ذات الدخل الثابت و الأسهم الممتازة تستخدم في هيكل رأس مال الشركة. الرافعة المالية لها قيمة بسبب الفائدة الدرع الضريبي التي يمنحها قانون ضريبة دخل الشركات الأمريكي.استخدام الرافعة المالية له قيمة أيضًا عندما تكسب الأصول التي يتم شراؤها برأس مال الدين أكثر من تكلفة الدين التي تم استخدامها لتمويلها.

في ظل كلتا الحالتين ، يؤدي استخدام الرافعة المالية إلى زيادة أرباح الشركة. مع ذلك ، إذا لم يكن لدى الشركة ما يكفي الدخل الخاضع للضريبة للدرع ، أو إذا كان أرباح التشغيل أقل من القيمة الحرجة ، فإن الرافعة المالية ستقلل من قيمة حقوق الملكية وبالتالي تقلل من قيمة الشركة.

نظرًا لأهمية هيكل رأس مال الشركة ، فإن الخطوة الأولى في عملية اتخاذ قرار رأس المال هي لإدارة شركة ما لتقرير مقدار رأس المال الخارجي الذي ستحتاج إلى جمعه لتشغيلها اعمال. بمجرد تحديد هذا المبلغ ، تحتاج الإدارة إلى فحص الأسواق المالية لتحديد الشروط التي يمكن للشركة من خلالها زيادة رأس المال. هذه الخطوة حاسمة للعملية لأن بيئة السوق قد تحد من قدرة الشركة على إصدار سندات الدين أو الأسهم العادية عند مستوى أو تكلفة جذابة.

مع ذلك ، بمجرد الإجابة على هذه الأسئلة ، يمكن لإدارة الشركة تصميم سياسة هيكل رأس المال المناسبة وإنشاء حزمة من أدوات مالية التي يجب بيعها للمستثمرين. باتباع هذه العملية المنهجية ، يجب تنفيذ قرار التمويل للإدارة وفقًا لخطتها الإستراتيجية طويلة المدى ، وكيف تريد تنمية الشركة بمرور الوقت.

يختلف استخدام الرافعة المالية بشكل كبير حسب الصناعة وقطاع الأعمال. هناك العديد من القطاعات الصناعية التي تعمل فيها الشركات بدرجة عالية درجة الرافعة المالية.تعد متاجر البيع بالتجزئة وشركات الطيران ومحلات البقالة وشركات المرافق والمؤسسات المصرفية أمثلة كلاسيكية. لسوء الحظ ، لعب الاستخدام المفرط للرافعة المالية من قبل العديد من الشركات في هذه القطاعات دورًا رئيسيًا في إجبار الكثير منهم على تقديم طلب الفصل 11 إفلاس.

تشمل الأمثلة R.H. Macy (1992) و Trans World Airlines (2001) و Great Atlantic & Pacific Tea Co. (A&P) (2010) و Midwest Generation (2012).علاوة على ذلك ، كان الاستخدام المفرط للرافعة المالية هو الجاني الرئيسي الذي أدى إلى الولايات المتحدة. أزمة مالية بين عامي 2007 و 2009.ال زوال بنك ليمان براذرز (2008) ومجموعة من المؤسسات المالية الأخرى عالية الاستدانة أمثلة رئيسية على التداعيات السلبية المرتبطة باستخدام هياكل رأس المال عالية الاستدانة.

1:48

الرافعة المالية في هيكل رأس مال الشركات

نظرة عامة على نظرية موديلياني وميلر حول هيكل رأس مال الشركة

دراسة الشركة هيكل رأس المال الأمثل يعود تاريخه إلى عام 1958 عندما فرانكو موديلياني و ميرتون ميلر نشروا أعمالهم الحائزة على جائزة نوبل بعنوان "تكلفة رأس المال وتمويل الشركات ونظرية الاستثمار".كمقدمة مهمة لعملهم ، أوضح موديلياني وميلر أنه في ظل الظروف التي تكون فيها ضرائب دخل الشركات و تكاليف الضائقة غير موجودة في بيئة الأعمال ، واستخدام الرافعة المالية لا يؤثر على قيمة شركة.هذا الرأي المعروف باسم نظرية اقتراح عدم الصلة، هي واحدة من أهم مقالات النظرية الأكاديمية التي تم نشرها على الإطلاق.

لسوء الحظ ، تتطلب نظرية عدم الصلة ، مثل معظم الأعمال الحائزة على جائزة نوبل في الاقتصاد بعض الافتراضات غير العملية التي يجب قبولها لتطبيق النظرية في العالم الحقيقي بيئة. تقديراً لهذه المشكلة ، قام موديلياني وميلر بتوسيع نظرية اقتراح عدم الصلة لتشمل تأثير ضرائب دخل الشركات ، والتأثير المحتمل لـ تكلفة الضائقة، لأغراض تحديد هيكل رأس المال الأمثل للشركة.

عملهم المنقح ، والمعروف عالميًا باسم نظرية المقايضة لهيكل رأس المال ، يجعل الحالة أن هيكل رأس المال الأمثل للشركة يجب أن يكون التوازن الحكيم بين المزايا الضريبية المرتبطة باستخدام رأس مال الديون والتكاليف المرتبطة باحتمال إفلاس الشركة.اليوم ، فرضية نظرية المقايضة هي الأساس الذي يجب أن تستخدمه إدارة الشركة لتحديد هيكل رأس المال الأمثل للشركة.

تأثير الرافعة المالية على الأداء

ربما تكون أفضل طريقة لتوضيح التأثير الإيجابي للرافعة المالية على الأداء المالي للشركة هي تقديم مثال بسيط. ال العائد على حقوق الملكية (ROE) هو عنصر أساسي شائع يستخدم في قياس ربحية الأعمال التجارية حيث يقارن الربح الذي تحققه الشركة في السنة المالية مع الأموال التي استثمرها المساهمون.بعد كل شيء ، الهدف من كل عمل هو تعظيم ثروة المساهمين ، وعائد حقوق الملكية هو مقياس العائد على استثمار المساهمين.

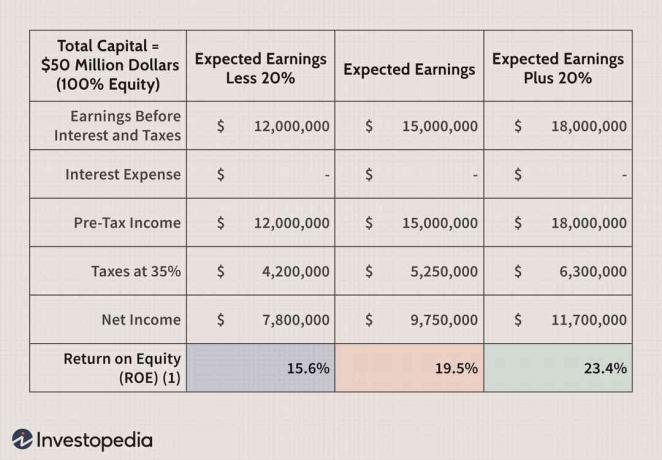

في الجدول أدناه ، يوجد ملف قوائم الدخل بالنسبة للشركة ، تم إنشاء ABC بافتراض أن هيكل رأس المال يتكون من 100٪ رأس المال السهمي. تم رفع رأس المال 50 مليون دولار. نظرًا لأنه تم إصدار حقوق الملكية فقط لرفع هذا المبلغ ، فإن القيمة الإجمالية لحقوق الملكية هي أيضًا 50 مليون دولار. في ظل هذا النوع من الهيكل ، من المتوقع أن ينخفض العائد على حقوق الملكية للشركة بين 15.6٪ و 23.4٪ ، اعتمادًا على مستوى أرباح الشركة قبل خصم الضرائب.

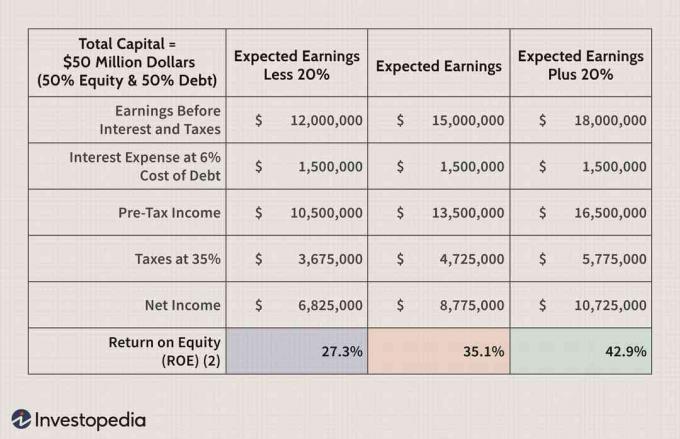

بالمقارنة ، عندما تتم إعادة تصميم هيكل رأس مال شركة ABC ليتألف من 50٪ من رأس مال الديون و 50٪ من رأس المال ، يزيد عائد حقوق الملكية للشركة بشكل كبير إلى نطاق يتراوح بين 27.3٪ و 42.9%.

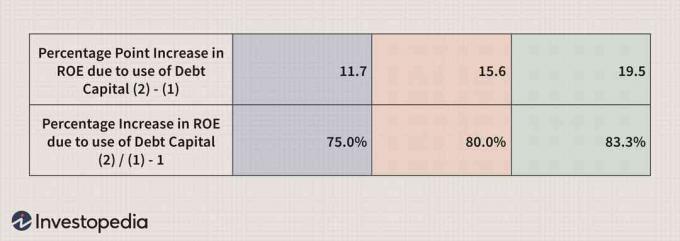

كما ترى من الجدول أدناه ، يمكن استخدام الرافعة المالية لتحقيق أداء الشركة تبدو أفضل بشكل كبير مما يمكن تحقيقه بالاعتماد فقط على استخدام رأس المال السهمي التمويل.

نظرًا لأن إدارة معظم الشركات تعتمد اعتمادًا كبيرًا على ROE لقياس الأداء ، فمن الضروري فهم مكونات ROE لفهم ما ينقله المقياس بشكل أفضل.

تتمثل إحدى الطرق الشائعة لحساب العائد على حقوق المساهمين في استخدام نموذج دوبونت. في أبسط أشكاله ، ينشئ نموذج دوبونت علاقة كمية بين صافي الدخل والإنصاف ، حيث يعكس المضاعف الأعلى أداءً أقوى.ومع ذلك ، فإن نموذج DuPont يتوسع أيضًا عند حساب ROE العام ليشمل ثلاثة من أجزائه. تشمل هذه الأجزاء هامش ربح الشركة, دوران الأصول، و مضاعف حقوق المساهمين. وفقًا لذلك ، فإن صيغة DuPont الموسعة لعائد حقوق الملكية هي كما يلي:

العائد على حقوق الملكية=عدالةصافي الدخل=مبيعاتصافي الدخل×الأصولمبيعات×عدالةالأصول

بناءً على هذه المعادلة ، يوضح نموذج DuPont أنه لا يمكن تحسين عائد حقوق الملكية للشركة إلا من خلال زيادة ربحية الشركة ، عن طريق زيادة كفاءتها التشغيلية أو عن طريق زيادتها تحسين المستوي المالي.

قياس مخاطر الرافعة المالية

تميل إدارة الشركات إلى قياس الرافعة المالية من خلال باستخدام نسب السيولة قصيرة الأجل والرسملة طويلة الأجل ، أو نسب الملاءة. كما يوحي الاسم ، يتم استخدام هذه النسب لقياس قدرة الشركة على الوفاء بالتزاماتها قصيرة الأجل. اثنان من الأكثر استخدامًا على المدى القصير نسب السيولة هي النسبة الحالية و نسبة اختبار الحمض.تقارن هاتان النسبتان الأصول المتداولة للشركة بمطلوباتها المتداولة.

ومع ذلك ، في حين أن النسبة الحالية توفر مقياسًا إجماليًا للمخاطر ، فإن نسبة اختبار الحمض توفر تقييمًا أفضل للتكوين من الأصول الحالية للشركة لأغراض الوفاء بالتزامات مسؤوليتها الحالية لأنها تستبعد المخزون من الحالي الأصول.

نسب الرسملة تستخدم أيضًا لقياس الرافعة المالية.في حين يتم استخدام العديد من نسب الرسملة في الصناعة ، فإن اثنين من أكثر المقاييس شيوعًا هما نسبة الدين طويل الأجل إلى الرسملة ونسبة إجمالي الدين إلى الرسملة. يعد استخدام هذه النسب أيضًا مهمًا جدًا لقياس الرافعة المالية. ومع ذلك ، من السهل تشويه هذه النسب إذا قامت الإدارة بتأجير أصول الشركة دون الاستفادة من قيمة الأصول الميزانية العمومية للشركة. علاوة على ذلك ، في بيئة السوق حيث تكون معدلات الإقراض قصير الأجل منخفضة ، قد تختار الإدارة استخدامها دين قصير الأمد لتمويل احتياجات رأس المال قصيرة وطويلة الأجل. لذلك ، يجب أيضًا استخدام مقاييس الرسملة على المدى القصير لإجراء فحص شامل تحليل المخاطر.

نسب التغطية تستخدم أيضًا لقياس الرافعة المالية.ال نسبة تغطية الفائدة، والمعروف أيضًا باسم نسبة الوقت إلى الفائدة المكتسبة ، ربما يكون مقياس المخاطر الأكثر شهرة. تعتبر نسبة تغطية الفائدة مهمة جدًا لأنها تشير إلى قدرة الشركة على الحصول على ما يكفي قبل الضرائب دخل التشغيل لتغطية تكلفة العبء المالي.

تعتبر نسبة الأموال من العمليات إلى إجمالي الديون ونسبة التشغيل الحر للتدفق النقدي إلى إجمالي الدين مقاييس مخاطر مهمة تستخدمها إدارة الشركات.

العوامل التي تؤخذ في الاعتبار في عملية صنع القرار الخاص بهيكل رأس المال

يجب أخذ العديد من العوامل الكمية والنوعية في الاعتبار عند إنشاء هيكل رأس مال الشركة. أولاً ، من وجهة نظر المبيعات ، فإن الشركة التي تعرض نشاط مبيعات مرتفعًا ومستقرًا نسبيًا في نطاق وضع أفضل للاستفادة من الرافعة المالية ، مقارنة بشركة لديها مبيعات أقل وأكثر تقلبًا.

ثانيًا ، من حيث مخاطر العمل ، شركة ذات نسبة أقل الرافعة التشغيلية تميل إلى أن تكون قادرة على تحمل نفوذ مالي أكثر من شركة ذات ارتفاع درجة الرافعة التشغيلية.

ثالثًا ، من حيث النمو ، من المرجح أن تعتمد الشركات سريعة النمو بشكل أكبر على استخدام الموارد المالية الرافعة المالية لأن هذه الأنواع من الشركات تميل إلى احتياج رأس مال تحت تصرفها أكثر من نموها البطيء نظرائه.

رابعًا ، من وجهة نظر الضرائب ، الشركة في مرتبة أعلى شريحة ضريبية يميل إلى استخدام المزيد من الديون للاستفادة من مزايا درع ضريبة الفائدة.

خامسًا ، تميل الشركة الأقل ربحية إلى استخدام المزيد من الرافعة المالية ، لأن الشركة الأقل ربحية هي كذلك عادة لا تكون في وضع قوي بما يكفي لتمويل عملياتها التجارية من المتولدة داخليًا أموال.

يمكن أيضًا معالجة قرار هيكل رأس المال من خلال النظر في مجموعة من العوامل الداخلية والخارجية. أولاً ، من وجهة نظر الإدارة ، تميل الشركات التي يديرها قادة عدوانيون إلى استخدام المزيد من النفوذ المالي. في هذا الصدد ، فإن الغرض من استخدام الرافعة المالية ليس فقط زيادة أداء الشركة ولكن أيضًا للمساعدة في ضمان سيطرتهم على الشركة.

ثانيًا ، عندما تكون الأوقات جيدة ، يمكن زيادة رأس المال عن طريق إصدار الأسهم أو السندات. ومع ذلك ، عندما تكون الأوقات سيئة ، فإن موردي رأس المال يفضلون عادةً مركزًا مضمونًا ، والذي بدوره يركز بشكل أكبر على استخدام رأس مال الديون. مع وضع هذا في الاعتبار ، تميل الإدارة إلى هيكلة تكوين رأس مال الشركة بطريقة توفر المرونة في زيادة رأس المال المستقبلي في بيئة سوق دائمة التغير.

الخط السفلي

في جوهرها ، تستخدم إدارة الشركات الرافعة المالية في المقام الأول لزيادة أرباح الشركة لكل سهم ولزيادة عائدها على حقوق الملكية. ومع ذلك ، مع هذه المزايا تأتي زيادة تباين الأرباح وإمكانية زيادة تكلفة ضائقة مالية، وربما حتى الإفلاس.

مع وضع ذلك في الاعتبار ، يجب أن تأخذ إدارة الشركة في الاعتبار مخاطر الأعمال التجارية للشركة ، والوضع الضريبي للشركة ، والمخاطر المالية مرونة هيكل رأس مال الشركة ، ودرجة قوة الشركة الإدارية عند تحديد رأس المال الأمثل هيكل.