تابع CCAPM

قدم دوجلاس بريدين وروبرت لوكاس ، الحائزان على جائزة نوبل في الاقتصاد ، الأساس لمؤسسة نموذج تسعير الأصول الرأسمالية الاستهلاكية (CCAPM) في 1979 و 1978 على التوالي. نموذجهم هو امتداد للتقليدية نموذج تسعير الأصول الرأسمالية (CAPM). من الأفضل استخدامه كنموذج نظري ، ولكن يمكن أن يساعد في فهم الاختلاف في الشؤون المالية أصل مع مرور الوقت ، وفي بعض الحالات ، يمكن أن تكون نتائجها أكثر صلة من تلك التي تم تحقيقها من خلال نموذج CAPM. تابع القراءة لاكتشاف كيفية عمل هذا النموذج وما يمكن أن يخبرك به.

ما هو CCAPM؟

بينما يعتمد CAPM على عائد محفظة السوق من أجل فهم أسعار الأصول المستقبلية والتنبؤ بها ، يعتمد CCAPM على الاستهلاك الكلي. في CAPM ، تخلق الأصول الخطرة حالة من عدم اليقين في ثروة المستثمر ، والتي تحددها محفظة السوق (على سبيل المثال ، ستاندرد آند بورز 500). من ناحية أخرى ، في CCAPM ، تخلق الأصول الخطرة حالة من عدم اليقين في الاستهلاك - ما سيصبح عليه المستثمر إنفاقه غير مؤكد لأن ثروته (أي الدخل والممتلكات) غير مؤكدة نتيجة لقرار الاستثمار في مخاطرة الأصول.

في CAPM ، يقيس علاوة المخاطرة في محفظة السوق سعر المخاطرة ، في حين أن

بيتا يوضح كمية المخاطر. من ناحية أخرى ، في CCAPM ، يتم قياس كمية مخاطر السوق بحركات علاوة المخاطرة مع نمو الاستهلاك. وبالتالي ، يوضح CCAPM مدى تغير سوق الأوراق المالية بأكمله بالنسبة إلى نمو الاستهلاك.هل CCAPM مفيد؟

بينما نادرًا ما يتم استخدام CCAPM تجريبيًا ، إلا أنه مهم للغاية من الناحية النظرية. في الواقع ، لا يتم استخدام CCAPM ، كما كان معيار CAPM ، في العالم الحقيقي. لذلك ، فإن الشركة التي تقوم بتقييم مشروع أو تكلفة رأس المال من المرجح أن تستخدم CAPM أكثر من CCAPM. السبب الرئيسي لذلك هو أن CCAPM يميل إلى الأداء السيئ على أسس تجريبية. قد يكون هذا بسبب أن نسبة من المستهلكين لا تشارك بنشاط في سوق الأوراق المالية ، وبالتالي ، فإن الرابط الأساسي بين الاستهلاك وعائدات المخزون الذي يفترضه CCAPM لا يمكن أن يصمد. لهذا السبب ، قد يكون أداء CCAPM أفضل من CAPM للأشخاص الذين لديهم أسهم.

من وجهة نظر أكاديمية ، يستخدم CCAPM على نطاق واسع أكثر من CAPM. هذا لأنه يشتمل على العديد من أشكال الثروة التي تتجاوز ثروة سوق الأوراق المالية ويوفر إطارًا لفهم التباين في عوائد الأصول المالية على مدى فترات زمنية عديدة. يوفر هذا امتدادًا لـ CAPM ، والذي يأخذ في الاعتبار فقط عوائد الأصول لفترة واحدة. يوفر CCAPM أيضًا فهمًا أساسيًا للعلاقة بين الثروة والاستهلاك والمستثمر العزوف عن المخاطرة.

حساب CCAPM

يمكن لنسخة مبسطة من CCAPM أن تأخذ تمثيلاً خطيًا بين أصل محفوف بالمخاطر (سهم ، على سبيل المثال) وعلاوة مخاطر السوق. ومع ذلك ، فإن الاختلاف هو تعريف ما يسمى ضمنيًا نسبة الخلو من المخاطر، وعائد السوق الضمني وبيتا الاستهلاك. لذلك ، فإن صيغة CCAPM هي كما يلي:

صأ=صF+βج(صم−صF)أين:صأ=العوائد المتوقعة على الأصول الخطرة (مثل الأسهم)صF=معدل خالي من المخاطر الضمني (على سبيل المثال ، سندات الخزانة لمدة 3 أشهر)صم=عائد السوق المتوقع ضمنيًاصم−صF=علاوة مخاطر السوق الضمنيةβج=استهلاك بيتا للأصل

يتم تحديد العوائد الضمنية وعلاوات المخاطرة من خلال نمو استهلاك المستثمرين ونفورهم من المخاطرة. علاوة على ذلك ، تحدد علاوة المخاطرة التعويض الذي يطلبه المستثمرون لشراء الأصول الخطرة. كما هو الحال في نموذج CAPM القياسي ، يربط النموذج عائدات الأصول المحفوفة بالمخاطر بعائداتها خطر نظامي (مخاطر السوق). يتم توفير المخاطر المنهجية من خلال الاستهلاك بيتا.

استهلاك بيتا

يتم تعريف استهلاك بيتا على النحو التالي:

βج=التباين بين صم ونمو الاستهلاكالتباين بين صأ ونمو الاستهلاك

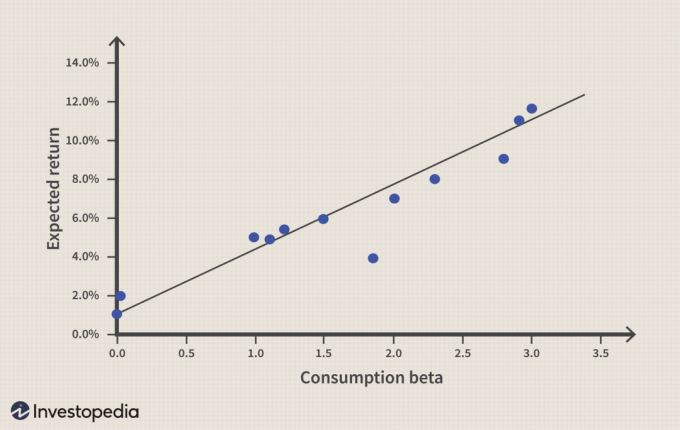

كما هو موضح أدناه ، تشير النسخة التجريبية الأعلى من الاستهلاك إلى عائد متوقع أعلى على أصل المخاطرة.

في CCAPM ، يكون الأصل أكثر خطورة إذا كان يدفع أقل عندما يكون الاستهلاك منخفضًا (المدخرات مرتفعة). بيتا الاستهلاك هو 1 إذا كانت الأصول الخطرة تتحرك بشكل مثالي مع نمو الاستهلاك. ستزيد النسخة التجريبية من الاستهلاك بمقدار 2 عوائد الأصول بنسبة 2٪ إذا ارتفع السوق بنسبة 1٪ ، وستنخفض بنسبة 2٪ إذا انخفض السوق بنسبة 1٪.

يمكن تحديد بيتا الاستهلاك بالطرق الإحصائية. دراسة تجريبية ، "المخاطر والعائد: استهلاك بيتا مقابل بيتا السوقية" (1984) ، بقلم غريغوري اختبر مانكيو وماثيو شابيرو تحركات استهلاك الولايات المتحدة وعائدات المخزون على ال بورصة نيويورك وعلى مؤشر S&P 500 بين عامي 1959 و 1982. تشير الدراسة إلى أن CCAPM ينطوي على معدل خالي من المخاطر أعلى من CAPM ، بينما يوفر CAPM مخاطر سوقية أعلى (تجريبية) ، كما هو موضح في الشكل 2.

| مقاسات | CAPM | CCAPM |

| نسبة الخلو من المخاطر | 0.35% | 5.66% |

| بيتا | 5.97 | 1.85 |

الشكل 2: اختبار CAPM و CCAPM. المصدر: "المخاطرة والعائد: الاستهلاك التجريبي مقابل الإصدار التجريبي من السوق"

السؤال هو ، ما هو مقدار العائد على الأصل المحفوف بالمخاطر بالمعدل الخالي من المخاطر وبيتا في الجدول 1؟ يوضح الشكل 3 تجربة على العوائد المطلوبة لأصل محفوف بالمخاطر بعوائد سوقية مختلفة (العمود 1). يتم حساب العوائد المطلوبة باستخدام صيغتي CAPM و CCAPM.

على سبيل المثال ، إذا كان عائد السوق 3٪ ، فإن علاوة مخاطر السوق هي -2.66 مضروبة في النسخة التجريبية للاستهلاك 1.85 بالإضافة إلى المعدل الخالي من المخاطر (5.66٪). ينتج عن هذا عائد مطلوب بنسبة 0.74٪. على النقيض من ذلك ، يشير CAPM إلى أن العائد المطلوب يجب أن يكون 16.17٪ عندما يكون عائد السوق 3٪.

| عائد السوق | عودة المخزون - CAPM | عودة المخزون - CCAPM |

| 1.00% | 4.23% | -2.96% |

| 2.00% | 10.20% | -1.11% |

| 3.00% | 16.17% | 0.74% |

| 4.00% | 22.14% | 2.59% |

| 5.00% | 28.11% | 4.44% |

| 6.00% | 34.08% | 6.29% |

الشكل 3: تجربة على عوائد الأصول الخطرة.

لا تعني حالتا عائد السوق عند 1٪ و 2٪ بالضرورة أن الاستثمار في الأصول الخطرة يكافأ بعائد إيجابي. هذا ، ومع ذلك ، يتعارض مع الجوانب الأساسية لمتطلبات عودة المخاطر.

CCAPM ليست مثالية

تم انتقاد CCAPM ، مثل CAPM ، لأنها تعتمد على معيار واحد فقط. نظرًا لأنه من المعروف أن العديد من المتغيرات المختلفة تؤثر بشكل تجريبي على تسعير الأصول ، فإن العديد من النماذج ذات العوامل المتعددة ، مثل نظرية تسعير المراجحة، خلقوا.

هناك مشكلة أخرى خاصة بـ CCAPM وهي أنها أدت إلى لغزين: قسط الأسهم اللغز و ال لغز معدل خالي من المخاطر (RFRP). تُظهر سياسة ممارسات التوظيف أن المستثمرين يجب أن يتجنبوا المخاطرة بشكل كبير من أجل التلميح إلى وجود علاوة مخاطر السوق. يقول RFRP أن المستثمرين يدخرون في أذون الخزانة على الرغم من انخفاض معدل العائد الذي تم توثيقه ببيانات من معظم الدول الصناعية في العالم.

الخط السفلي

يعالج CCAPM بعض نقاط الضعف في CAPM. علاوة على ذلك ، فهو يربط بشكل مباشر بين الاقتصاد الكلي والأسواق المالية ، ويوفر فهمًا لنفور المستثمرين من المخاطرة ويربط قرار الاستثمار بالثروة والاستهلاك.