Dnešní úrokové sazby a trendy hypoték

Průměrné sazby téměř u všech typů úvěrů klesly, přičemž většina klesla o dvouciferné číslo

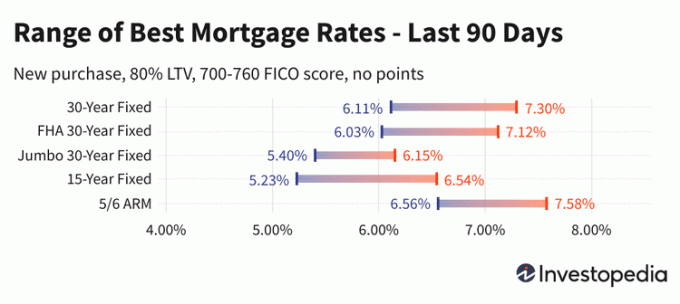

Hypoteční sazby ukrojily hodně z prudkého nárůstu, který zaznamenali na začátku tohoto týdne, přičemž každý průměrný produkt kromě tří velkých produktů klesl zejména ve středu. Většina odečetla dvouciferné hodnoty, včetně 15letého průměru, který klesl zpět pod hranici 6 %.

| Národní průměry nejlepších sazeb věřitelů | ||

|---|---|---|

| Typ půjčky | Nákup | refinancovat |

| 30letá pevná | 6.67% | 7.00% |

| FHA 30-leté pevné | 6.45% | 6.90% |

| Jumbo 30 let Fixed | 5.77% | 5.77% |

| 15-letý pevný | 5.91% | 6.15% |

| 5/6 ARM | 7.29% | 7.49% |

Dnešní průměrné národní hypoteční sazby

Po vyšplhání o více než třetinu procentního bodu na začátku tohoto týdne klesl 30letý průměr hypoték ve středu zpět o 16 bazických bodů a přistál na 6,67 %. Průměr vlajkové lodi více než dva měsíce kolísá mezi pětiměsíčním minimem 6,11 % z počátku února a 20letým maximem 7,58 % zaznamenaným v říjnu.

Sazby z 15letých úvěrů ve středu také klesly a dostaly se zpět pod hranici 6 % s poklesem o 13 bazických bodů na 5,91 %. Stejně jako 30leté sazby se 15letý průměr pohyboval v rozmezí mezi nedávnými nejvyššími a nízkými hodnotami 7,03 % v říjnu, což je 15letý vrchol, a 5,23 % v únoru, což je pětiměsíční minimum.

Jumbo 30leté sazby opět stagnovaly. Jumbo 30letý průměr se čtvrtý den drží na 5,77 % a je v rámci půl procentního bodu od říjnového 12letého maxima 6,27 %.

Středeční refinanční sazby vykazovaly podobné pohyby jako nové úvěry na nákup s 30letým refi průměrem pokles o 11 bazických bodů, 15letý refi průměr klesl o 13 bodů a velké 30leté refi sazby opět na pochodu na místě. Náklady na refinancování na 30 let jsou v současnosti o 33 základních bodů dražší než 30leté nové nákupní sazby.

Po historickém propadu sazeb v srpnu 2021 úrokové sazby hypoték v první polovině roku 2022 raketově vzrostly. Vrchol 30letého průměru z poloviny června ve výši 6,38 % byl skutečně o téměř 3,5 procentního bodu vyšší než jeho minimum z léta 2021, které činilo 2,89 %. Nárůst loni v září a říjnu však dramaticky překonal letní maximum, přičemž 30letý průměr nakonec dosáhl o 1,2 procentního bodu vyšší než červnový vrchol.

Ceny, které zde vidíte, se obecně nebudou přímo porovnávat s cenami upoutávek, které vidíte inzerované online, protože tyto sazby jsou vybírány jako nejatraktivnější. Mohou zahrnovat placení bodů předem, nebo mohou být vybrány na základě hypotetického dlužníka s ultra vysokým kreditním skóre nebo na základě nižší než obvyklé půjčky vzhledem k hodnotě domu.

| Národní průměry nejlepších sazeb věřitelů – nový nákup | ||

|---|---|---|

| Nový nákup | Denní změna | |

| 30letá pevná | 6.67% | - 0.16 |

| FHA 30-leté pevné | 6.45% | - 0.40 |

| VA 30 let Pevná | 6.42% | - 0.14 |

| Jumbo 30 let Fixed | 5.77% | Žádná změna |

| 20letá pevná | 6.35% | - 0.21 |

| 15-letý pevný | 5.91% | - 0.13 |

| Jumbo 15 let Fixed | 5.77% | Žádná změna |

| 10-letý pevný | 5.87% | - 0.08 |

| 10/6 ARM | 6.96% | - 0.01 |

| 7/6 ARM | 7.03% | - 0.18 |

| Jumbo 7/6 ARM | 5.58% | - 0.13 |

| 5/6 ARM | 7.29% | - 0.11 |

| Jumbo 5/6 ARM | 5.69% | Žádná změna |

| Národní průměry nejlepších sazeb věřitelů – refinancování | ||

|---|---|---|

| Typ půjčky | refinancovat | Denní změna |

| 30letá pevná | 7.00% | - 0.11 |

| FHA 30-leté pevné | 6.90% | - 0.29 |

| VA 30 let Pevná | 7.18% | - 0.06 |

| Jumbo 30 let Fixed | 5.77% | Žádná změna |

| 20letá pevná | 6.68% | - 0.26 |

| 15-letý pevný | 6.15% | - 0.13 |

| Jumbo 15 let Fixed | 5.77% | Žádná změna |

| 10-letý pevný | 6.09% | - 0.10 |

| 10/6 ARM | 7.25% | - 0.07 |

| 7/6 ARM | 7.54% | - 0.07 |

| Jumbo 7/6 ARM | 5.69% | - 0.12 |

| 5/6 ARM | 7.49% | - 0.04 |

| Jumbo 5/6 ARM | 5.69% | Žádná změna |

Vypočítejte si měsíční splátky pro různé scénáře půjček s naším Hypoteční kalkulačka.

Co způsobuje, že úrokové sazby hypoték rostou nebo klesají?

Hypoteční sazby jsou určovány komplexní interakcí makroekonomických a oborových faktorů, jako je úroveň a směr trhu dluhopisů, včetně výnosů 10letých státních dluhopisů; současná měnová politika Federálního rezervního systému, zejména pokud jde o financování hypoték podporovaných vládou; a soutěž mezi nimi hypotečních úvěrů a různých typů úvěrů. Protože kolísání může být způsobeno libovolným počtem z nich najednou, je obecně obtížné přisoudit změnu jakémukoli faktoru.

Makroekonomické faktory udržovaly hypoteční trh po většinu roku 2021 relativně nízko. Zejména Federální rezervní systém nakupoval dluhopisy za miliardy dolarů v reakci na ekonomické tlaky pandemie. Tato politika nákupu dluhopisů (a nikoli více propagovaná sazba federálních fondů) má velký vliv na sazby hypoték.

Počínaje listopadem 2021 však Fed začal snižovat nákupy dluhopisů směrem dolů a každý měsíc prováděl značné snižování až do dosažení čisté nuly v březnu 2022.

Výbor Fedu pro sazby a politiku, nazvaný Federal Open Market Committee (FOMC), se schází každých šest až osm týdnů. Jejich další plánované setkání skončí 3. května 2023.

Metodologie

Výše uvedené národní průměry byly vypočteny na základě nejnižší sazby nabízené více než 200 nejlepšími věřiteli v zemi za předpokladu, že poměr úvěru k hodnotě (LTV) 80 % a žadatel s kreditním skóre FICO v rozmezí 700–760. Výsledné sazby představují to, co by zákazníci měli očekávat, když obdrží skutečné nabídky od poskytovatelů půjček na základě jejich kvalifikace, která se může lišit od inzerovaných sazeb upoutávek.

Pro naši mapu nejlepších státních sazeb je uvedena nejnižší sazba, kterou aktuálně nabízí zkoumaný věřitel v daném státě, za předpokladu stejných parametrů 80% LTV a kreditního skóre mezi 700–760.