Jak platit účty při ztrátě zaměstnání

Pokud jste jedním z milionů Američanů, kteří byli propuštěni nebo propuštěni v důsledku pandemie koronaviru, váš peněžní tok se možná zpomalil nebo úplně zastavil. Ale účty samozřejmě stále přicházejí. Chcete -li spravovat své finance, dokud krize neprojde a vy nebudete zase v práci, pomůže vám to mít plán. Zde je několik rad, jak platit účty - a kdy je možné jejich placení odložit.

Klíčové informace

- Pokud je hotovost nedostatek, může v krátkodobém horizontu pomoci kreditní karta nebo kreditní linie běžného účtu.

- Pokud se obrátíte na své věřitele, možná budete moci odložit zaplacení některých účtů, jako je nájem, splátky hypotéky a pojistné.

- Federální zákon CARES, přijatý v březnu 2020, provedl důležité změny v pravidlech pro 401 (k) půjčky a výběry a také splátky studentských půjček.

Kam se obrátit pro peníze

Kreditní karty

V běžných dobách je ideálním způsobem, jak zacházet s kreditními kartami, platit celý zůstatek každý měsíc a vyhnout se často přemrštěným úrokovým poplatkům. To samozřejmě nejsou normální časy.

Pokud je tedy peněz nedostatek, může být praktickou možností zůstat na kreditní kartě několik měsíců. Pokud máte více než jednu kreditní kartu, začněte od té, která má nejnižší úrokovou sazbu. Pokud na tom dosáhnete svého úvěrového limitu, přejděte k jinému. Ale pamatujte, mluvíme zde o nezbytnostech, nikoli o nákupní horečce na místě.

Poté byste se měli snažit zaplatit alespoň minimální zůstatek, který je každý měsíc splatný na vašich kartách. Pokud je to problém, některé banky a družstevní záložny nyní umožňují zákazníkům odložit platby a současně upustit od svých obvyklých sankcí. Stojí za to zkontrolovat webové stránky vydavatelů vašich kreditních karet, abyste zjistili, jakou pomoc nabízejí a jak o ni požádat. Nejlepší doba, kdy to udělat a provést nezbytná opatření, je před splatností příštího účtu, ne poté.

Debetní karty a kontrolní účty

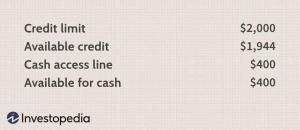

Částka, kterou můžete účtovat na debetní kartu nebo vybírat z bankomatu, je obvykle omezena na zůstatek na vašem běžném účtu. Můžete však mít také a úvěrový rámec připojené k vašemu běžnému účtu, do kterého se můžete ponořit, jakmile váš zůstatek dosáhne 0 $. Kontrola úvěrových linek nebo kontokorentních úvěrových linek, jak se jim často říká, je obecně malá - například 500 až 3 000 $ - a peníze budete muset splatit s úrokem. Je to ale další nouzový zdroj hotovosti a v současné krizi vám některé banky zvýší úvěrový limit, pokud o to požádáte.

Důchodové účty

Zbavit se před odchodem do důchodu 401 (k) nebo podobného penzijního účtu je obvykle špatný nápad. Pokud je však právě zde většina vašich úspor, může to být vaše jediná možnost. Existují dva způsoby, jak získat peníze z 401 (k): půjčky a výběry. Každý má svá pro a proti.

- 401 (k) půjčky: Obvykle si můžete půjčit peníze ze svých 401 (k) a splatit je po stanovený počet let (obvykle pět). The Zákon o pomoci, úlevě a ekonomickém zabezpečení proti koronaviru (CARES), schválený v březnu 2020, zavedl některá nová pravidla pro lidi postižené pandemií koronaviru, zvýšení limitů výpůjček (z 50 000 na 100 000 USD) a umožnění dlužníkům u některých oddálit splácení případy. Je však na vašem zaměstnavateli, zda nová pravidla implementuje, nebo se bude držet pouze těch starých. Ať tak či onak, stojí za to mít na paměti, že peníze, které si půjčíte, již nebudou růst s odložením daně. A pokud jej nebudete moci splatit, jakmile přijde, bude vám hrozit další trest.

- 401 (k) výběry: Jednoduše výběr peněz z vašich 401 (k) je další možností, a obvykle ještě horší. Z jakékoli částky, kterou vyberete, budete dlužit daň z příjmu a do té doby vám bude uložena pokuta ve výši 10% Služba interních příjmů (IRS). Zákon CARES však prominul 10% pokutu za výběry provedené v roce 2020, pokud jste byli mladší 59½ let. Také musíte splatit výběr 2020 během následujících tří let a peníze vám nebudou k dispozici, až půjdete do důchodu a možná je budete opravdu potřebovat.

Všimněte si, že pokud máte peníze v IRA, pravidla pro výběr jsou podobná, ale půjčky nepřicházejí v úvahu.

529 plánů

Pokud máte peníze v 529 vysokoškolském spořícím plánu pro sebe nebo pro dítě, můžete je z jakéhokoli důvodu vybrat. Pokud je však neutratíte za kvalifikované výdaje na vzdělání, budete dlužit daň z příjmu plus 10% daňovou pokutu. Pokud jsou platby studentských půjček na vašem aktuálním seznamu účtů, všimněte si, že od roku 2017 teď počítají jako kvalifikované výdaje na vzdělávání. Níže však najdete některá nová pravidla pro federální studentské půjčky, která vám umožní jednoduše odložit platby.

Upřednostněte své účty

Pokud stojíte tváří v tvář hromádce účtů bez odpovídajícího hromádky hotovosti, je na čase stanovit priority. Jídlo bude pravděpodobně na vašem seznamu vysoko. Podobně jako přístřešek, který zahrnuje platby hypotéky nebo nájemného a účty za energie. Pokud jde o jídlo, budete potřebovat hotovost nebo debetní nebo kreditní kartu. U přístřeší a některých dalších velkých výdajů však můžete mít větší flexibilitu.

Pronajmout si

Pokud si pronajmete a chystáte se provést další platbu, promluvte si s pronajímatelem dříve než později a zjistěte, zda můžete odložit platbu nebo snížit platbu. Samozřejmě mějte na paměti, že váš majitel, zvláště pokud jsou jen obyčejní lidé a ne velká společnost, může mít také problémy s penězi. Všimněte si také CARES Act stejně jako mnoho států a obcí vyhlásili moratorium na vystěhování, takže pokud jde o toto, neváhejte se dovolávat svých práv.

Splátky hypotéky

Pokud máte hypotéku na dům, obraťte se na správce úvěru. Mnoho bank umožňuje svým držitelům hypoték odložit platby na určitou dobu nebo poskytnout jiné druhy úlev. Pokud je vaše hypotéka federálně zajištěna, můžete mít nárok na trpělivost podle zákona CARES, který vám umožní odložit platby až o rok. K dispozici jsou také další možnosti pro úleva od hypotéky.

Pokud je vaše hypotéka podpořena vládním programem, bylo zavedeno moratorium na exekuce a vystěhování pro ty, které byly v roce 2020 ovlivněny ekonomickými změnami. Ledna mělo moratorium vypršet. 31, 2021, ale byla prodloužena. Data vypršení platnosti se však liší v závislosti na vládní agentuře, která hypoteční úvěr podporuje.

Pomoc při uzavření hypotéky

U hypotečních půjček krytých Fannie Mae a Freddie Mac, Federální finanční agentura pro bydlení (FHFA) uvedlo, že prodloužili moratoria na uzavření trhu na exekuce s jednou rodinou a vystěhování ve vlastnictví nemovitostí (REO) do března. 31, 2021. REO vlastnosti (ve vlastnictví nemovitosti) jsou nemovitosti ve vlastnictví banky zabavené z důvodu nezaplacení.

U hypoték krytých Ministerstvo zemědělství USA (USDA), USDA prodloužila moratorium na uzavření pro svůj program přímých a garantovaných půjček na rodinné domy do 30. června 2021.

Spojené státy. Oddělení bydlení a rozvoje měst (HUD) pojištěn u Federální správa bydlení (FHA) nebo garantované Úřadem programů indiánských “(§ 184 a 184 A programy záruk za půjčky) byly prodlouženy do 30. června 2021.

Hypoteční úvěry od ministerstva pro záležitosti veteránů nebo půjčky VA také získaly odklad z vystěhování a uzavření trhu do 30. června 2021. Oddělení bydlení a rozvoje měst, odbor pro záležitosti veteránů a ministerstvo zemědělství rovněž prodloužily lhůtu, po kterou mohou dlužníci požádat o toleranci. Okno registrace shody s hypotékou bude pokračovat do 30. června 2021.

Ověřte si u svého poskytovatele hypotečních služeb - nebo společnosti, která přijímá vaše hypoteční splátky - nebo u vašeho věřitele, zda je váš hypoteční úvěr způsobilý pro program moratoria.

Půjčky a leasingy automobilů

Podobně, pokud máte auto půjčku nebo leasing, obraťte se na svého věřitele nebo leasingovou společnost. Mnoho automobilových společností a dalších věřitelů má nouzové programy, které vám umožní odložit platby o měsíc nebo déle.

Pojištění auta

Některé pojišťovny umožňují zákazníkům odložit placení pojistného na určitou dobu, aniž by zrušili krytí. Ověřte si to tedy u svých (ale neriskujte, že půjdete bez pojištění).

Studentské půjčky

Kvůli dalšímu ustanovení zákona CARES nejsou dlužníci s federálními studentskými půjčkami povinni platit za ně až do září. 30, 2021, podle Úřadu pro finanční ochranu spotřebitelů. 30. Pokud dlužíte peníze na soukromé studentské půjčky, které nejsou v tomto programu a mají potíže s vyděláváním platby, obraťte se na věřitele nebo správce půjček a zjistěte, zda má podobný program nebo jiné druhy pomoc.

Utility

Pokud jde o účty za plyn, elektřinu, vodu, telefon a internet, podívejte se na webovou stránku poskytovatele a zjistěte, zda nabízí nějaké speciální platební plány, které vám pomohou ušetřit peníze. Mnoho, ale ne všechny, energetické společnosti v USA dobrovolně pozastavily uzavírky kvůli nezaplaceným účtům a některé státní vlády je přiměly, aby tak učinily. Než ale přestanete platit účet, ujistěte se, že znáte pravděpodobné důsledky.

Provedení alespoň minimální požadované platby na vašich kreditních kartách a jiných účtech pomůže chránit vaše kreditní skóre.

Chraňte své úvěrové hodnocení

Nyní možná není čas na zbytečné starosti s vaším kreditním skóre. Existuje však několik kroků, které můžete provést, abyste se ujistili, že to nebude trvat příliš velký zásah.

Pro začátek se pokuste provést alespoň požadované minimální platby na svých úvěrových účtech a proveďte to do data jejich splatnosti.

Pokud váš hypoteční věřitel souhlasí s odkladem nebo snášením vašich splátek úvěru, neměl by vaše platby nahlásit úvěrovým úřadům jako zpoždění. Váš věřitel může také poskytnout „prohlášení, které naznačuje, že jste byli postiženi přírodní nebo deklarovanou katastrofou, které mohou pomoci chránit vaši kreditní historii a kreditní skóre, “říká Experian, jeden ze tří hlavních úvěrů kanceláře.

Když je krize za námi

Jakmile pandemie pomine a budete opět v práci, budete muset znovu stanovit priority. Kromě dodržování jakýchkoli dohod o splácení, kterých jste dosáhli se svými věřiteli, se snažte splatit veškeré nashromážděné zůstatky na kreditních kartách, nejprve od těch s nejvyšším úrokem.

Nyní by také bylo vhodné období založit nouzový fond, nebo doplňte svůj fond, pokud jste jej měli a vyčerpali jej. Obecně je chytré vyčlenit na životní náklady alespoň tři až šest měsíců na likvidním účtu, jako je bankovní spořicí účet nebo podílový fond peněžního trhu, ze kterého můžete podle potřeby čerpat.

Možná už nikdy takovou krizi neuvidíme (a doufejme, že ne), ale mít nějaké peníze na velení může být uklidňující v dobrých i špatných časech.