Úvod do strukturovaných produktů

Kdysi byl svět retailových investic tichým, spíše příjemným místem, kde se nacházela malá, výrazná skupina správci a správci aktiv navrhli obezřetná portfolia pro své dobře vybavené klienty v úzce definovaném rozsahu vysoce kvalitních dluhových a akciových nástrojů. Finanční inovace a vzestup třídy investorů to všechno změnily.

Jednou z novinek, která se proslavila jako doplněk tradičního retailového a institucionálního portfolia, je investiční třída, široce známá jako strukturované produkty. Nabídka strukturovaných produktů drobní investoři snadný přístup k derivátům. Tento článek přináší úvod do strukturovaných produktů se zvláštním zaměřením na jejich použitelnost v diverzifikovaných maloobchodních portfoliích.

Klíčové informace

- Strukturované produkty jsou předem zabalené investice, které obvykle zahrnují aktiva spojená s úrokem plus jeden nebo více derivátů.

- Tyto produkty mohou mít tradiční cenné papíry, jako je dluhopis investiční třídy, a nahradit obvyklé platební funkce netradičními výplatami.

- U strukturovaných produktů lze zaručit jistinu, která vydá výnosy k datu splatnosti.

- Rizika spojená se strukturovanými produkty mohou být poměrně složitá - nemusí být pojištěna FDIC a obvykle jim chybí likvidita.

2:00

Úvod do strukturovaných produktů

Co jsou strukturované produkty?

Strukturované produkty jsou předem zabalené investice, které obvykle zahrnují aktiva spojená s úrokem plus jeden nebo více derivátů. Obvykle jsou vázány na index nebo koš cenných papírů a jsou navrženy tak, aby umožňovaly vysoce přizpůsobené cíle návratnosti rizika. Toho je dosaženo tradičním zabezpečením, jako je konvenční investiční stupeň dluhopis a nahrazení obvyklých platebních funkcí - pravidelných kupónů a konečné jistiny - netradiční výplaty odvozené spíše z výkonu jednoho nebo více podkladových aktiv než z vlastní emitent tok peněz.

Původy

Jednou z hlavních hybných sil vzniku strukturovaných produktů byla potřeba společností vydávat levné dluhy. Původně se stali populární v Evropě a měnu získali ve Spojených státech, kde jsou často nabízeny jako produkty registrované SEC, což znamená, že jsou přístupné retailovým investorům stejným způsobem jako akcie, vazby, fondy obchodované na burze (ETF) a podílové fondy. Jejich schopnost nabídnout přizpůsobenou expozici jinak těžko dostupným třídy aktiv a podtřídy činí strukturované produkty užitečné jako a doplněk na tradiční složky diverzifikovaného portfolia.

Vrací

Emitenti obvykle platí výnosy ze strukturovaných produktů, jakmile dosáhnou splatnosti. Výplaty nebo výnosy z těchto výkonnostních výsledků jsou podmíněné v tom smyslu, že pokud podkladová aktiva vrátí „x“, pak strukturovaný produkt vyplatí „y“. To znamená, že strukturované produkty úzce souvisejí s tradičními modely oceňování opcí, i když mohou obsahovat i další odvozené kategorie, jako např. swapy, vpřed a futures, stejně jako vestavěné funkce, které zahrnují pákový upside účast nebo downside buffery.

Při pohledu pod kapuci

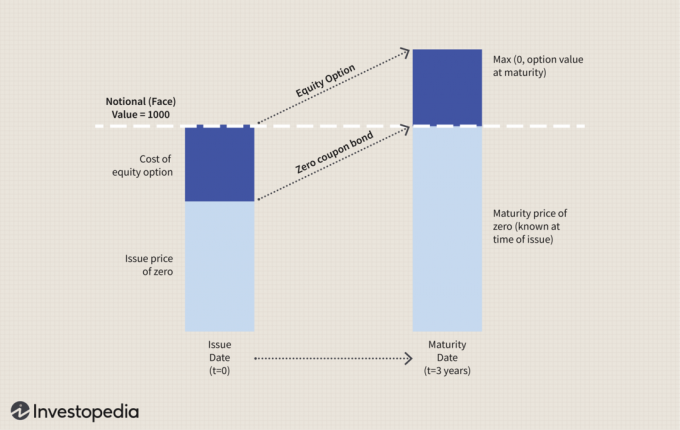

Uvědomte si, že známá banka vydává strukturované produkty ve formě bankovek-každý s nominální nominální hodnotou 1 000 USD. Každá poznámka je vlastně balíček, který se skládá ze dvou komponent: A dluhopis s nulovým kupónem a a možnost volání na podkladovém akciovém nástroji, jako je běžné akcie nebo ETF, který napodobuje populární index, jako je S&P 500. Splatnost je tři roky.

Následující obrázek znázorňuje, co se stane mezi problémem a datum splatnosti.

Ačkoli cenové mechanismy, které řídí tyto hodnoty, jsou složité, základní princip je poměrně jednoduchý. V den vydání zaplatíte částku 1 000 $. Tato poznámka je plně chráněna jistinou, což znamená, že dostanete 1 000 $ zpět při splatnosti bez ohledu na to, co se stane s podkladovým aktivem. Toho je dosaženo prostřednictvím dluhopisu s nulovým kupónem, který pochází z jeho původní vydání sleva na nominální hodnotu.

U výkonnostní složky je podkladové aktivum oceněno jako evropská call opce a bude mít vnitřní hodnota při splatnosti, pokud je jeho hodnota k tomuto datu vyšší než jeho hodnota při vydání. Pokud je to relevantní, získáte tento výnos na principu jeden za jednoho. Pokud ne, platnost opce vyprší bezcenná a nedostanete nic, co by přesáhlo vrácení jistiny ve výši 1 000 $.

Vlastní velikost

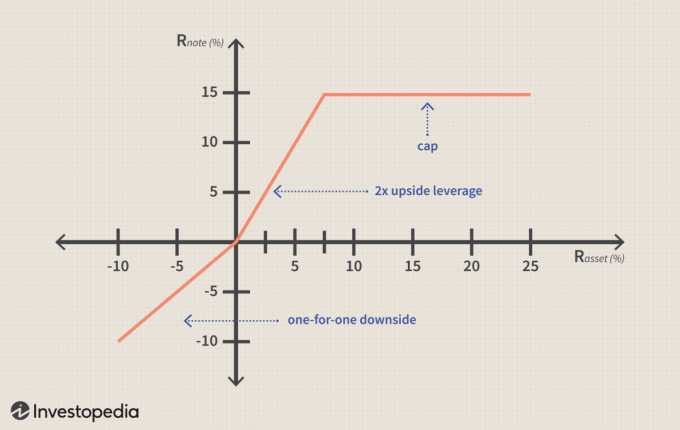

Hlavní ochrana ve výše uvedeném příkladu nabízí klíčovou výhodu, ale investor může být ochoten vyměnit některou nebo veškerou ochranu ve prospěch atraktivnějšího výkonnostního potenciálu. Podívejme se na další příklad, ve kterém se investor vzdává hlavní ochrany pro kombinaci účinnějších výkonnostních funkcí.

Pokud je návratnost na podkladové aktivum (R. aktivum) je kladný - mezi nulou a 7,5% - investor získá dvojnásobný výnos. V tomto případě tedy investor vydělá 15%, pokud aktivum vrátí 7,5%. Pokud R. aktivum je vyšší než 7,5%, návratnost investora bude omezena na 15%. Pokud je výnos aktiva záporný, investor se podílí na nevýhodě, takže neexistuje žádný negativní pákový efekt. V tomto případě neexistuje žádná hlavní ochrana.

Následující obrázek ukazuje křivku výplaty pro tento scénář:

Tato strategie by byla v souladu s pohledem mírně vzestupného investora - takového, který očekává pozitivní, ale obecně slabý výkon a hledá lepší návratnost nad to, co si myslí, že trh bude vyrobit.

Duhová poznámka

Jednou z hlavních atrakcí strukturovaných produktů pro retailové investory je schopnost přizpůsobit různé předpoklady do jednoho nástroje. Duhová bankovka je například strukturovaný produkt, který nabízí expozici více než jednomu podkladovému aktivu.

Produkt zpětného pohledu je další oblíbenou funkcí. U nástroje zpětného pohledu není hodnota podkladového aktiva založena na jeho konečné hodnotě při vypršení platnosti, ale na průměru hodnot převzatých po dobu platnosti směnky. Může to být měsíčně nebo čtvrtletně. Ve světě možností se tomu také říká Asijská volba—Rozlišením nástroje od evropského nebo Americká možnost. Kombinace těchto typů funkcí může být atraktivní diverzifikace vlastnosti.

Hodnota podkladového aktiva ve funkci zpětného pohledu je založena na průměru hodnot převzatých za období směnky.

Duhová nota by mohla odvodit výkonnostní hodnotu ze tří relativně nízko korelovaných aktiv, jako je Index Russell 3000 akcií USA, indexu MSCI Pacific Ex-Japan Index a indexu komoditních futures Dow-AIG. Připojení funkce zpětného pohledu k tomuto strukturovanému produktu by mohlo dále snížit volatilitu vyhlazením výnosů v průběhu času. Když dojde k divokým výkyvům cen, může to ovlivnit portfolio investora. K vyhlazení dochází, když se investoři snaží dosáhnout stabilních výnosů a také určité předvídatelnosti jejich portfolia.

A co likvidita?

Jedním ze společných rizik spojených se strukturovanými produkty je relativní nedostatek likvidity, který je spojen s vysoce přizpůsobenou povahou investice. Navíc plný rozsah výnosů ze složitých výkonnostních funkcí často není realizován až do splatnosti. Z tohoto důvodu jsou strukturované produkty spíše investičním rozhodnutím typu buy-and-hold než prostředkem k získání dovnitř a ven pozice s rychlostí a efektivitou.

Významná inovace ke zlepšení likvidity u některých typů strukturovaných produktů přichází ve formě směnných obchodovaných bankovek (ETN), což je produkt, který původně představila banka Barclays v roce 2006. Ty jsou strukturovány tak, aby se podobaly ETF, což jsou zastupitelné nástroje obchodované jako kmenové akcie na burze cenných papírů. ETN se však liší od ETF, protože se skládají z a dluhový nástroj s peněžními toky odvozenými od výkonnosti podkladového aktiva. ETN také poskytují alternativu k hůře přístupným expozicím, jako jsou komoditní futures nebo indické akciový trh.

Další rizika a úvahy

Jednou z nejdůležitějších věcí, které je třeba u těchto typů investic pochopit, je jejich složitá povaha - něco, čemu laický investor nemusí nutně rozumět. Kromě likvidity je dalším rizikem spojeným se strukturovanými produkty emitent úvěrová kvalita. Přestože jsou peněžní toky odvozeny z jiných zdrojů, samotné produkty jsou považovány za závazky emitující finanční instituce. Například se obvykle nevydávají prostřednictvím vozidel třetích stran, která jsou vzdálená od bankrotu, takovým způsobem cenné papíry kryté aktivy jsou.

Drtivou většinu strukturovaných produktů nabízejí vysoce investiční emitenti-většinou velké globální finanční instituce, mezi něž patří Barclays, Deutsche Bank nebo JP Morgan Chase. Ale během finanční krize mají strukturované produkty potenciál ztráty jistiny, podobně jako rizika spojená s opcemi. Produkty, které nemusí být nutně pojištěny u Federální korporace pojištění vkladů (FDIC), ale samotným emitentem. Pokud má společnost problémy s likviditou nebo zkrachuje, mohou investoři přijít o počáteční investice. The Úřad pro regulaci finančního průmyslu (FINRA) navrhuje, aby firmy zvážily, zda je od kupujících některých nebo všech strukturovaných produktů požadováno, aby prošli procesem prověřování podobným obchodníkům s opcemi.

Další úvahou je transparentnost cen. Neexistuje jednotný cenový standard, takže je obtížnější porovnat atraktivitu alternativních strukturovaných produktových nabídek bez cen, než například pro srovnání čisté poměr nákladů různých investičních fondů nebo provizí mezi makléři-obchodníci. Mnoho emitentů strukturovaných produktů zpracovává ceny do svých modelů opcí, aby se vyhnuli výslovnému poplatku nebo jiným nákladům pro investora. Na druhou stranu to znamená, že investor nemůže s jistotou zjistit skutečnou hodnotu implicitní náklady.

Sečteno a podtrženo

Složitost derivátových cenných papírů jim dlouhodobě bránila v smysluplném zastoupení v tradičních retailových a mnoha institucionálních investičních portfoliích. Strukturované produkty mohou přinést mnoho derivátových výhod investorům, kteří by k nim jinak neměli přístup. Jako doplněk k tradičním investičním nástrojům mají strukturované produkty v moderním prostředí důležitou roli řízení portfolia.