Trilemma præsenterer tre lige muligheder, men kun en er mulig på et givet tidspunkt

Hvad er et trilemma?

Trilemma er et begreb inden for økonomisk beslutningsteori. I modsætning til et dilemma, der har to løsninger, tilbyder et trilemma tre lige løsninger på et komplekst problem. Et trilemma antyder, at lande har tre muligheder at vælge imellem, når de træffer grundlæggende beslutninger om forvaltning af deres internationale pengepolitiske aftaler. Trilemmaets muligheder er imidlertid konfliktfyldte på grund af gensidig eksklusivitet, hvilket gør, at kun en mulighed i trilemmaet kan opnås på et givet tidspunkt.

Trilemma er ofte synonymt med den "umulige treenighed", også kaldet Mundell-Fleming-trilemmaet. Denne teori afslører den ustabilitet, der er forbundet med at bruge de tre primære muligheder for et land, når der etableres og overvåges dets internationale pengepolitiske aftaler.

Vigtige takeaways

- Trilemmaet er en økonomisk teori, der antager, at lande kan vælge mellem tre muligheder, når de træffer grundlæggende beslutninger om deres internationale pengepolitiske aftaler.

- Imidlertid kan kun en mulighed i trilemmaet opnås på et givet tidspunkt, da trilemmaets tre muligheder udelukker hinanden.

- I dag går de fleste lande ind for fri strøm af kapital og autonom pengepolitik.

Trilemma forklaret

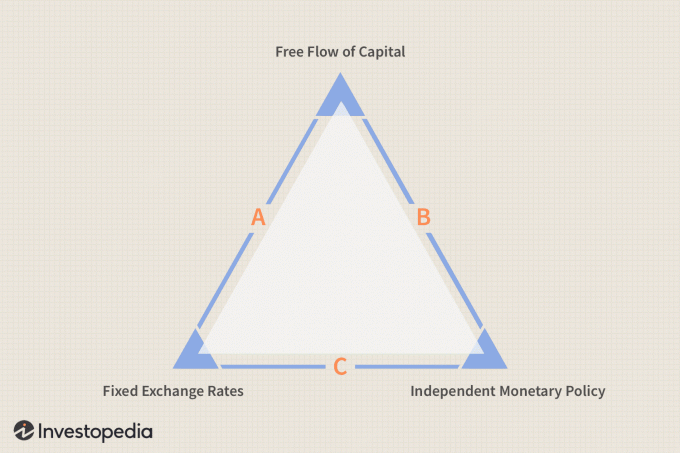

Når man træffer grundlæggende beslutninger om forvaltning af international pengepolitik, tyder et trilemma på, at lande har tre mulige muligheder at vælge imellem. Ifølge Mundell-Fleming-trilemma-modellen inkluderer disse muligheder:

- Indstilling af en fast valuta valutakurs

- Lad kapital flyde frit uden fast valuta valutakurs aftale

- Autonom pengepolitik

Det tekniske ved hver option er i konflikt på grund af gensidig eksklusivitet. Som sådan gør gensidig eksklusivitet kun den ene side af trilemma -trekanten tilgængelig på et givet tidspunkt.

- Side A: Et land kan vælge at fastsætte valutakurser med et eller flere lande og have en fri kapitalstrøm med andre. Hvis den vælger dette scenario, kan uafhængig pengepolitik ikke opnås, fordi rentesvingninger ville skabe valutaarbitrage, der understreger valutaknapperne og får dem til at gå i stykker.

- Side B: Landet kan vælge at have en fri strøm af kapital blandt alle fremmede nationer og også have en autonom pengepolitik. Faste valutakurser mellem alle nationer og den frie kapitalstrøm udelukker gensidigt hinanden. Som et resultat kan kun én vælges ad gangen. Så hvis der er en fri strøm af kapital blandt alle nationer, kan der ikke være faste valutakurser.

- Side C: Hvis et land vælger faste valutakurser og uafhængig pengepolitik, kan det ikke have en fri kapitalstrøm. I dette tilfælde er faste valutakurser og den frie kapitalstrøm gensidigt udelukkende.

Regeringens overvejelser

Udfordringen for en regerings internationale pengepolitik kommer i at vælge, hvilken af disse muligheder de skal forfølge, og hvordan de skal håndteres. Generelt foretrækker de fleste lande side B i trekanten, fordi de kan nyde friheden i uafhængig pengepolitik og tillade politikken at hjælpe med at styre kapitalstrømmen.

Akademisk indflydelse

Teorien om det politiske trilemma krediteres ofte økonomerne Robert Mundell og Marcus Fleming, der uafhængigt beskrev forholdet mellem valutakurser, kapitalstrømme og pengepolitik i 1960'erne. Maurice Obstfeld, der blev cheføkonom ved Den Internationale Valutafond (IMF) i 2015, præsenterede den model, de udviklede som et "trilemma" i et papir fra 1997.

Den franske økonom Hélène Rey hævdede, at trilemmaet ikke er så enkelt, som det ser ud til. I moderne tid mener Rey, at de fleste lande kun står over for to muligheder eller et dilemma, siden det er løst valutapinde er normalt ikke effektive, hvilket fører til fokus på forholdet mellem uafhængig pengepolitik og fri kapitalstrøm.

Eksempel i den virkelige verden

Et virkeligt eksempel på løsning af disse afvejninger sker i eurozone, hvor lande er tæt forbundet. Ved at danne eurozonen og bruge en valuta har landene i sidste ende valgt side A af trekant, der opretholder en enkelt valuta (faktisk en en-til-en pind kombineret med den frie kapital flyde).

Efter Anden Verdenskrig valgte de velhavende side C under Bretton Woods -aftale, der knyttet valutaer til den amerikanske dollar, men tillod lande at fastsætte deres egne renter. Grænseoverskridende kapitalstrømme var så små, at dette system holdt i et par årtier-undtagelsen var Mundells hjemland Canada, hvor han fik særlig indsigt i spændingerne i Bretton Woods system.