Inde i nationale betalingssystemer

Nationale betalingssystemer er de ledninger, gennem hvilke købere og sælgere af finansielle produkter og tjenester foretager transaktioner og er en vigtig komponent i et lands finansielle system. Global finansiel liberalisering og fremskridt inden for informationsteknologi har muliggjort betydelige opdateringer af arkitekturen med stor værdi, detail- og værdipapirbetalingssystemer samt processer og procedurer udført af operatører, administratorer, tilsynsmyndigheder og brugere af systemer.

I et stort antal lande eksisterer der i centralbanken et betydeligt ansvar for integriteten af det nationale betalingssystem. Denne artikel giver et overblik over finansielle betalingssystemer og den rolle, de spiller i det moderne globale finansielle system.

Vigtige takeaways

- Et lands betalingssystemer er den finansielle teknologiske infrastruktur, der gør det muligt for kommercielle og finansielle transaktioner at fungere effektivt og uhindret.

- Disse betalingssystemer forbinder også et lands finansielle aktivitet med den globale økonomi.

- På grund af deres kritiske karakter vedligeholdes disse betalingssystemer af et lands centralbank og overvåges af statslige tilsynsmyndigheder.

Definere betalingssystemer

Et nationalt betalingssystem er en konfiguration af institutioner understøttet af en infrastruktur af teknologidrevne processer og praksis for at lette kommercielle og økonomiske overførsler mellem købere og sælgere. Et lands betalingssystem afspejler dets bank- og finansielle historie og udviklingen af understøttende kommunikations- og teknologiplatforme.

Markedet for betalingssystemtjenester fungerer efter udbud og efterspørgsel som på ethvert marked. På efterspørgselssiden søger brugerne let tilgængelighed af betalingsinstrumenter og tjenester til at opfylde deres forskellige finansielle transaktioner, fra store bankoverførsler til købssted transaktioner med detailkreditinstrumenter, såsom kredit- og betalingskort.

Brugere favoriserer lave transaktionsomkostninger, interoperabilitet mellem forskellige systemer, sikkerhed, privatliv og juridisk beskyttelse. På tilbudssiden giver betalingstjenester en indtægtskilde for banker og andre finansielle organisationer og åbner markeder for udbydere af teknologi og kommunikationsprodukter og -tjenester.

Institutioner og infrastruktur

Et typisk nationalt betalingssystem omfatter følgende institutioner og infrastruktur:

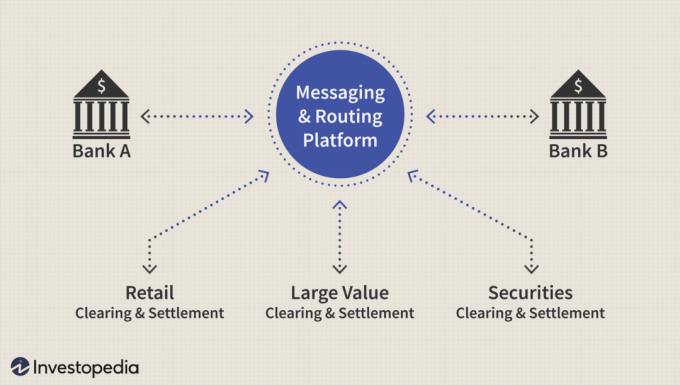

Banker og andre depotinstitutioner kommunikerer med hinanden via et messaging- og routingsystem. Hvis du har en bankkonto i en amerikansk bank, kender du sandsynligvis det nicifrede nummer nederst til venstre på din check: dette er American Bankers Association (ABA) routing transitnummer (RTN), som bruges til at identificere det finansielle institut, som checken er skrevet på.

Hvis din amerikanske arbejdsgiver betaler din løn via direkte indbetaling, går overførselsinstruktionerne (beskeden) til din bank via automatiseret clearinghus (ACH), et system administreret af nonprofit National Automated Clearinghouse Association (NACHA) og drives af U.S. Federal Reserve System (FRS) og Electronic Payments Network (EPN), et privat betalingsnetværk.

Europæisk struktur

Hvis du tilfældigvis arbejdede for en arbejdsgiver i Europa, men stadig ville have din løn indbetalt til din amerikanske bankkonto, ville processen være ligner den, der er beskrevet ovenfor, men snarere end at routere gennem det amerikanske ACH -system, vil indbetalingsmeddelelsen sandsynligvis blive sendt igennem det Society for Worldwide Interbank Financial Telecommunication (SWIFT) netværk, et belgisk-baseret andelsselskab, der forbinder finansielle institutioner i mere end 200 lande.

SWIFT -koden ligner ABA RTN -nummeret som et middel til at identificere banken, der starter overførslen, samt korrespondentbanker, som banken har eksisterende aftaler med for at lette international overførsel og afvikling af midler. SWIFT -platformen bruges af alle centralbanker, der er en del af Eurosystemet, den monetære myndighed for de 19 EU -lande, der er en del af euroområdet, herunder Østrig, Belgien, Cypern, Estland, Finland, Frankrig, Tyskland, Grækenland, Irland, Italien, Letland, Litauen, Luxembourg, Malta, Nederlandene, Portugal, Slovakiet, Slovenien, og Spanien.

Clearing og afregning

Clearing refererer til transmission og afstemning af betalingsordrer og etablering af de endelige stillinger, der skal afregnes. Afregning er den begivenhed, der rent faktisk opfylder forpligtelserne - den respektive debitering og kreditering af transaktionens parter. Integriteten af det globale finansielle system afhænger af korrekt regnskab for hver transaktion, der finder sted i systemet; derfor afhænger stabilitet af rydnings- og afregningssystemernes pålidelighed og nøjagtighed.

Der er tre hovedtyper af clearing- og afviklingssystemer.

- Detailsystemer er ansvarlig for behandlingen af små finansielle transaktioner. Selvom der ikke er nogen globalt accepteret definition af "lille skala", betegner det ofte individuelle overførsler på mindre end $ 1 million.

- Store værdisystemer er ansvarlig for clearing og afvikling af større transaktioner.

- Værdipapirsystemer varetage clearing og afvikling af værdipapirer, som f.eks almindelige og foretrukne lager, obligationer og andre typer instrumenter.

Clearing- og afviklingssystemer kan afregnes brutto eller netto. Bruttoafvikling er, når afvikling af midler eller værdipapirer finder sted individuelt, en transaktion ad gangen. Netting er, når et stort antal individuelle positioner (både kreditter og debiteringer) samles i mindre partier til behandling, så afvikling finder sted på bestemte tidspunkter i løbet af hverdagen frem for kontinuerligt basis.

Nogle betalingssystemer driver muligvis mere end én clearing- og afviklingsplatform, der indeholder begge dele net og bruttoafregning. Bruttoafregning i realtid (RTGS) er blevet den mest anvendte metode til systemer med store værdier. Realtid betyder i denne sammenhæng, at transmission, behandling og afvikling af en transaktion finder sted, så snart den er påbegyndt.

USA. Fedwire system, den primære store værdikomponent i det amerikanske nationale betalingssystem, afregnes i realtid bruttobasis, ligesom TARGET (TARGET2) -systemet, som er vigtigste store værdiplatform for Den Europæiske Centralbank og dens netværk af nationale centralbanker i euroområdet, såsom Banque de France og den tyske Deutsche Bundesbank.

Betalingssystemer og systemisk risiko

En af de største risici i et clearing- og afviklingsmiljø er, at en af parterne kan misligholde. Hvis afvikling finder sted i realtid bruttobasis, er effekten af en misligholdelse begrænset til den enkelt transaktion, der behandles. Men hvis misligholdelsen finder sted i et nettingarrangement, vil alle parter i dette arrangement - muligvis hundredvis eller tusinder - kan også være i fare, og dermed kan deres modparter i andre transaktioner, der finder sted på samme tid og så videre hele vejen igennem systemet.

Dette er et eksempel på systematisk risiko- risikoen for, at en fejl i en del af systemet vil sprede sig som en smitte i hele systemet. Teknologi har lettet muligheden for at behandle billioner af dollars hver dag gennem den globale finansielle arkitektur. Alligevel har hvert land kun et lille antal individuelle systemer, og disse systemer interagerer med hinanden rundt om i verden, så konsekvenserne af en systemfejl er dramatiske.

En institution, der er ansvarlig for undersøgelse og udvikling af retningslinjer for risikostyring af finansielle systemer, er Bank for internationale afregninger (BIS), en institution i Genève, der fungerer som en bank for centralbanker og anvender forskellige initiativer til at fremme samarbejde mellem internationale finansielle og monetære systemer.

I 2001 indførte BIS -udvalget for betalings- og afregningssystemer (CPSS) et sæt retningslinjer for betalingssystemer med stor betydning kaldet Core Principles for Systemically Important Payment Systemer. Dette fastlægger 10 principper for forsvarlig drift og risikoreduktion for disse systemer - især de store værdi clearing og afviklingssystemer beskrevet ovenfor - hvor en fejl i en del af systemet kunne spredes hurtigt.

Grundprincipperne indeholder også anbefalinger til de nationale centralbankeres særlige ansvar for drift, tilsyn og brug af de kritiske systemer i deres jurisdiktioner. Den sunde drift af nationale betalingssystemer er ofte udtrykkeligt angivet i en centralbanks organisatoriske mandat. F.eks. Består det amerikanske organisations mandat af Federal Reserve System af fem aktiviteter:

- Udførelse af pengepolitik

- Fremme af stabilitet i det finansielle system

- Tilsyn og regulering af banksystemet

- Lettere, at det nationale betalingssystem fungerer problemfrit

- Udvikling og administration af love og regler for forbrugerkredit og samfundsudvikling.

Bundlinjen

Nationale betalingssystemer er afgørende for integriteten i det globale finansielle system. Teknologi og globalisering har lettet den hurtige vækst af systemer til behandling af elektroniske overførsler uden for kontanter mellem parter overalt i verden.

Betalingssystemet i ethvert land vil bestå af et lille antal detailhandel, stor værdi og værdipapirafvikling systemer, der forbinder til andre landes systemer via forskellige koblingsplatforme og korrespondent relationer. Aktualisering af risiko, såsom en part, der misligholder en transaktion med stor værdi, har potentiale til at sprede sig overalt og dermed bringe systemets integritet i fare, hvilket gør betalingssystemet til en stor prioritet for centralbanker og andre centrale institutioner i det finansielle samfund.