Introduktion til inflationsbeskyttede værdipapirer

Investorer fokuserer normalt på nominel forrentning på deres investeringer, men realrente er det, der virkelig betyder noget. Så hvis nogen fortalte dig om en sikkerhed, der garanterer et realt afkast over inflation uden kreditrisiko, ville du naturligvis være interesseret.

Når de bygger en portefølje, bør investorerne sigte mod at øge porteføljens risikojusteret afkast. For at gøre dette skal de lede efter aktivklasser, der er uden sammenhæng. Mens fastforrentede værdipapirer og aktier tendens til at blive mest almindeligt kombineret i en portefølje til dette formål, er der en anden aktivklasse der kan tilbyde yderligere diversificering potentiale med minimal indsats og omkostninger.

Siden begyndelsen af 1980'erne har inflationsbeskyttede værdipapirer (IPS) er vokset gradvist inden for mange af verdens udviklede markeder. Ingen andre sikkerhedspakker indeholder så meget slag på et risikojusteret grundlag.

Hvad er inflationsbeskyttede værdipapirer?

Når du køber en normal bånd, ved du, hvad dit nominelle afkast vil være på

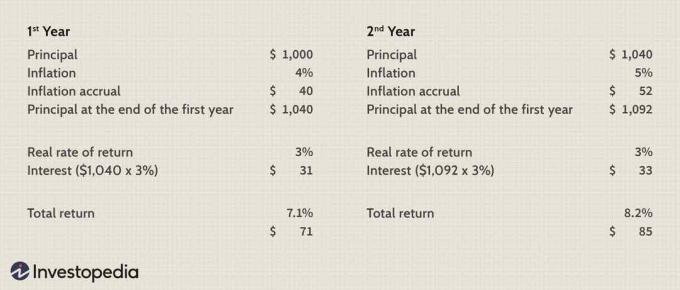

modenhed (forudsat at der ikke er nogen standard). Men du kender ikke dit reelle afkast, fordi du ikke ved, hvad inflationen vil være i løbet af din obligation. Det modsatte sker med en IPS. I stedet for at garantere dig et nominelt afkast, garanterer IPS dig et reelt afkast. Så du kender dit reelle afkast, men ikke dit nominelle afkast. Dette er igen fordi du ikke kender inflationstakten i løbet af din IPS.Mens inflationsbeskyttede værdipapirer er struktureret på samme måde som normale obligationer, er den største forskel, at IPS-strukturen i rentebetalinger er i to dele snarere end en. For det første påløber hovedstolen inflation med hele IPS -løbetiden, og hele den påløbne hovedstol udbetales ved udløb.

For det andet den almindelige kupon betalingen er baseret på en realrente. Mens kuponen på en IPS har en tendens til at være væsentligt lavere end kuponen på en normal obligation, betaler IPS-kuponen renter på den inflationsoparbejdede hovedstol frem for den nominelle hovedstol. Derfor er både hovedstol og renter inflationsbeskyttet. Her er et diagram, der viser kuponbetalinger for en IPS.

Billede af Sabrina Jiang © Investopedia 2021

Hvornår er de bedre end obligationer?

Tiden til at købe en IPS frem for normale obligationer afhænger virkelig af markedets forventninger til inflationen, og om disse forventninger realiseres. En stigende inflationstakt betyder imidlertid ikke nødvendigvis, at en IPS vil overgå normale bindinger. Attraktiviteten af inflationsbeskyttede værdipapirer afhænger af deres pris i forhold til normale obligationer.

For eksempel udbytte på en normal obligation kan være høj nok til at slå renten på en IPS, selvom der er en fremtidig stigning i inflationen. For eksempel, hvis en IPS er prissat med et 3% reelt udbytte, og en normal obligation er prissat med en 7% nominelt udbytte, inflationen skulle gennemsnitligt være mere end 4% i løbet af obligationens levetid, for at IPS kunne være en bedre investering. Denne inflation, hvor ingen af sikkerhederne er mere attraktive, er kendt som inflationsraten, der er udlignet.

Hvordan købes inflationsbeskyttede værdipapirer?

De fleste IPS'er har en lignende struktur. Mange suveræne regeringer på udviklede markeder udsteder en IPS (f.eks. TIPS i USA; Indeks-knyttet Gilts i U.K.; og realrenteobligationer i Canada). Inflationsbeskyttede værdipapirer kan købes individuelt, gennem investeringsforeninger eller via ETF'er. Mens føderale regeringer er de vigtigste udstedere af inflationsbeskyttede værdipapirer, kan udstedere også findes inden for private sektor og andre regeringsniveauer.

Skal en IPS være en del af hver afbalanceret portefølje?

Mens mange investeringskredse klassificerer inflationsbeskyttede værdipapirer som fast indkomst, disse værdipapirer er virkelig en separat aktivklasse. Dette skyldes, at deres afkast dårligt korrelerer med almindelig fast indkomst og aktier. Alene dette gør dem til gode kandidater til at hjælpe med at skabe en afbalanceret portefølje; endvidere er de det tætteste på en "gratis frokost", som du vil se i investeringsverdenen. Faktisk skal du kun have én IPS i din portefølje for at realisere størstedelen af fordelene ved denne aktivklasse. Da inflationsbeskyttede værdipapirer udstedes af suveræne regeringer, er der ingen (eller minimal) kreditrisiko og derfor begrænset fordel ved at diversificere yderligere.

Inflation kan være fast indkomsts værste fjende, men en IPS kan gøre inflation til en ven. Dette er en trøst, især for dem, der husker, hvordan inflationen hærgede fast indkomst i den høje inflationstid i 1970'erne og begyndelsen af 1980'erne.

Lyder det for godt til at være sandt?

Selvom fordelene er klare, indebærer inflationsbeskyttede værdipapirer en vis risiko. For det første, for fuldt ud at realisere den garanterede realrente, skal du holde IPS til modenhed. Ellers kan de kortsigtede udsving i det reelle udbytte påvirke IPS's kortsigtede afkast negativt. For eksempel udsteder nogle suveræne regeringer en 30-årig IPS, og selvom en IPS af denne længde kan være ret volatil i kort sigt, den er stadig ikke så volatil som en almindelig 30-årig obligation fra den samme udsteder.

En anden risiko forbundet med inflationsbeskyttede værdipapirer er, at siden påløbne renter på hovedstolen har en tendens til at blive beskattet med det samme, har inflationsbeskyttede værdipapirer en tendens til bedre at blive holdt inden for skattebeskyttede porteføljer. For det tredje er de ikke godt forstået, og prisfastsættelsen kan være både vanskelig at forstå og beregne.

Bundlinjen

Ironisk nok er inflationsbeskyttede værdipapirer en af de letteste aktivklasser at investere i, men de er også en af de mest overset. Deres dårlige sammenhæng med andre aktivklasser og enestående skattebehandling gør dem perfekt til enhver skattebeskyttet, afbalanceret portefølje. Standardrisiko bekymrer kun lidt, da suveræne statslige udstedere dominerer IPS -markedet.

Investorer bør være opmærksom på, at denne aktivklasse har sine egne sæt risici. Længere sigtproblemer kan medføre høj volatilitet på kort sigt, der bringer det garanterede afkast i fare. Desuden kan deres komplekse struktur gøre dem svære at forstå. Men for dem, der er villige til at lave deres hjemmearbejde, er der virkelig en næsten "gratis frokost" derude i investeringsverdenen. Grav ind!