30% af velhavende årtusinder har løjet om deres forbrugs- eller investeringsvaner

Selv i hænderne på en finansiel professionel føler mange rigere årtusinder stadig ikke tilpas med at afsløre deres sande pengevaner. Ifølge Investopedias Affluent Millennial Investing Survey rapporterer 30% af velhavende årtusinder at have løjet for deres finansielle rådgiver (FA) eller en pengestyringsapp om deres udgifter eller investeringsvaner, der udgør en hindring for både menneskelige rådgivere og digitale platforme ens.

Ifølge den landsdækkende undersøgelse blandt 1.405 personer, af dem, der rapporterede at lyve, citerede næsten halvdelen (46%) forlegenhed over, hvor meget de brugte som årsag til at tilbageholde sandheden.

Velhavende årtusinder var også betydeligt mere tilbøjelige end Gen X -respondenter til at rapportere løgn, idet kun 20% af Gen X indrømmede at være bedrageriske med hensyn til deres udgifter eller investeringer.

På spørgsmålet om, hvor vigtig en kvalitetsliste var i finansielle værktøjer, produkter og fagfolk, velhavende årtusinder listede "ærlighed" på #1 (89%), med "troværdig" og "har mine bedste interesser i tankerne" knyttet til #2 på 86%. På trods af at de indrømmede at skjule sandheden for deres rådgivere eller økonomistyringsplatforme, velhavende millennials ønsker at kende de finansielle værktøjer og eksperter, de henvender sig til, vil være ligetil og pålidelig.

At være ærlig kan skade, især omkring penge

Hvorfor lyve for de mennesker eller platforme, du har betalt for at hjælpe dig? Ifølge undersøgelsen, af de årtusinder, der indrømmede at lyve, sagde 34%, at de var uærlige, fordi de troede, at deres FA ville dømme eller skamme dem for sandheden. Dette er på trods af det faktum, at velhavende millennials rapportrådgivere er mest betroede kilde til finansiel rådgivning, mere end robo-rådgivere, bøger, websteder eller andre kilder til finansiel information.

Velhavende årtusinder kan være mindre end ligefrem, selv når de besvarer et skriftligt spørgeskema, foreslår Doug Boneparth, præsident for Bone Fide Rigdom, fordi spørgsmålene er reflekterende. "Du kigger på dig selv, og mange gange vil folk ikke lide det, de ser." Selvrefleksion og det tilhørende skyld, kan stikke lige så meget som dømmekraft fra en rådgiver, hvilket fremmer velstående millennials tøven med at være ærlig, selv med dem selv.

Ifølge Boneparth er uærlighed et tegn på stigmatisering omkring pengesamtaler. "Det betyder, at vi har arbejde at gøre som rådgivere for at sikre, at vi skaber et behageligt sted for vores kunder at dele sandheden om deres økonomiske situation med os."

Marguerita Cheng, administrerende direktør hos Blue Ocean Global Wealth, er ikke overrasket over, at årtusinder nogle gange forkert gengiver deres indtjening eller forbrug. ”Teknologi har gjort tingene mere tilgængelige, men det betyder ikke, at de føler behov for at give en FA øjeblikkelig adgang til deres liv. Du er en fremmed, og du skal tjene deres tillid. ”

Alligevel stoler Millennials på rådgivere mere end nogen anden

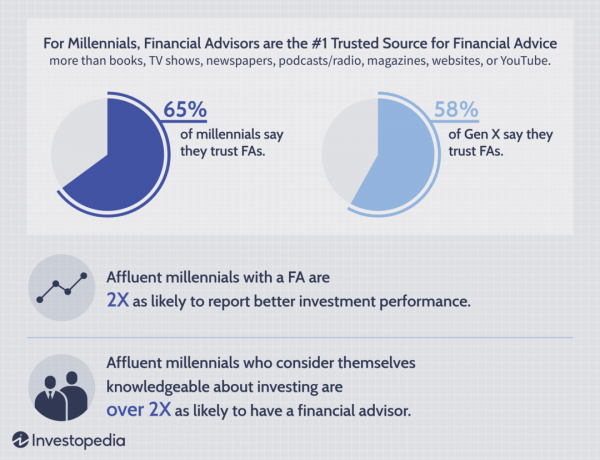

På trods af deres tøven med at være ærlig, rapporterer 43% af de velhavende årtusinder at have finansielle rådgivere. 65% rapporterer, at FA'er er meget troværdige, sammenlignet med kun 58% af Gen Xers, hvilket tyder på en voksende accept af den finansielle rådgivningsindustri på tværs af generationer. Derudover rapporterer 55% af velhavende årtusinder FA'er deres mest pålidelige kilde til finansielle oplysninger.

Undersøgelsen afslørede også, at 56% af både velhavende årtusinder og Gen Xers stoler på FA'er over robo-rådgivere. Omvendt har kun 11% af de velhavende årtusinder og 8% af Gen X større tillid til roborådgivere end menneskelige rådgivere.

Rådgivere hjælper med at løse nogle af de største finansielle forhindringer

Affluent Millennial Investing Survey afslørede, at 58% af velhavende årtusinder, hvis forældre havde en FA, nu selv har en, sammenlignet med kun 32% af velhavende årtusinder, hvis forældre ikke havde det. Dem, hvis forældre havde en FA, er også betydeligt mere tilbøjelige (55%) til at føle sig trygge ved deres økonomi, mod kun 35% af velhavende årtusinder, hvis forældre ikke havde en FA. I betragtning af betydningen af økonomisk tillid til kyndig pengestyring senere i livet tyder resultaterne på, at FA'er kan spille en vigtig rolle i finansielle færdigheder gennem en klients levetid.

Velhavende årtusinder, der bruger finansielle rådgivere, rapporterer også om bedre investeringsresultater. Når man undersøger tilfredshed med investeringsresultater mellem velhavende årtusinder med og uden en finansiel rådgiver, 27% af respondenterne med en rådgiver siger, at deres investeringer klarer sig meget godt - 2X så mange som dem, der ikke har en FA.

Velhavende årtusinder, der anser sig for vidende om at investere, har mere end 2 gange større sandsynlighed for at have en FA end mindre kyndige velhavende årtusinder. De er også 5X mere sandsynlige (73% vs. 14%) til at føle sig meget sikre på deres evne til at træffe deres egne økonomiske beslutninger, forbinde investering med positive følelser og er mindre tilbøjelige til at finde det skræmmende, risikabelt eller overvældende.

Sådan kan rådgivere hjælpe

Så simpelt som det kan lyde, kan et sandfærdigt indtjekning udløse frygt for dom og skyld og styre nogle velhavende årtusinder væk fra at fortælle sandheden til deres rådgivere.

På trods af dette kræver rådgivere gennemsigtighed fra klienten, hvilket Cheng siger er meget mere sandsynligt, når årtusinder arbejder med en FA, der har en samarbejdsvillig og ikke-dømmende tilgang. »Det er vigtigt at forstå, hvad folk værdsætter. Penge er til udgifter: Vi bruger dem enten i dag eller gemmer dem, så vi kan bruge dem på de ting, vi nyder i fremtiden. ”

I sidste ende kan finansielle rådgivere ikke give den bedste rådgivning, hvis de ikke har det fulde billede af deres klients økonomiske sundhed. Selvom det er op til kunderne at videregive alle relevante oplysninger til deres FA'er, ligger udfordringen også hos rådgivere at yde nyttig, ikke-fordømmende støtte, der tilskynder til et åbent og gavnligt forhold mellem begge fester.

Metodik

Investopedia søgte at undersøge, hvad der motiverede investeringsbeslutninger for en generation, der kom ind voksenalderen under den store recession og har notorisk stødt på en række udfordrende økonomiske faktorer. For at forstå holdninger omkring investeringer studerede vi dem, der skulle have en disponibel indkomst til at investere, kaldet "velhavende årtusinder". Ved at undersøge en segment af befolkningen, der tjener en større indkomst end gennemsnittet for deres aldersgruppe, håbede vi at fjerne økonomiske vanskeligheder af årsagerne til, at de muligvis ikke investere.

I samarbejde med markedsundersøgelsesfirmaet Chirp Research i maj 2019 modtog Investopedia svar fra 1.405 amerikanere, bestående af 844 velhavende årtusinder (i alderen 23-38) gennem en online undersøgelse og sammenlignede deres handlinger og holdninger med 430 Gen X og 131 Gen Z respondenter. Velhavende yngre årtusinder blev defineret som de i alderen 23-29 med en husstandsindkomst (HHI) på $ 50.000 eller mere, og ældre årtusinder som de i alderen 30-38 med en HHI på $ 100.000 eller mere. Undersøgelsens median tusindårsindkomst var $ 132.473, sammenlignet med en median årtusinde HHI på $ 69.000.

Inden den kvantitative undersøgelse blev foretaget, ville Investopedia sikre, at de rigtige spørgsmål ville blive stillet på et sprog, der gav genklang hos respondenterne. Investopedia arbejdede sammen med Chirp for at gennemføre ni 60-minutters 1-til-1-interviews med deltagere i Birmingham, Chicago, Dallas og New York City. Interviewene fokuserede specifikt på det sprog, velstående millennials bruger til at beskrive oplevelser at styre deres egen økonomi, samt deres meninger, overbevisninger og holdninger til at styre penge og investere.