Måder at være realkreditfri hurtigere

Nogle pant låntagere har kun to ting i tankerne: "Hvor meget har jeg råd til?" og "Hvad vil mine månedlige betalinger være?" De maksimerer deres økonomi på realkreditgæld og bruger en kun interesse eller negativ afskrivning realkreditlån for at minimere deres månedlige betalinger. Derefter stoler de på boligprisstigning for at formørke de risici, der er forbundet med en konstant eller stigende realkreditbalance.

I mange tilfælde, hvis disse husejere er så heldige at akkumulere noget egenkapital i deres hjem, maksimerer de deres økonomi igen gennem en boliglån eller refinansierer udbetaling og derefter bruge provenuet til at foretage yderligere køb, betale ned på forbrugergæld eller endda foretage yderligere investeringer. Lyder det risikabelt? Det er. I denne artikel viser vi dig, hvordan du sikrer dig, at du har et realkreditlån, og hvordan du opbygger egenkapital ved hurtigt at betale det af.

Sådan laver du realkreditlånematik

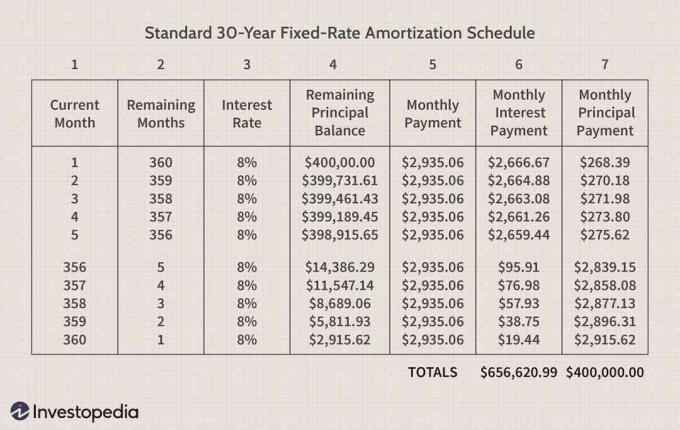

Hvert pant har en afskrivningsplan. En afskrivningsplan er en tabel, der viser hver planlagt realkreditlånbetaling i en kronologisk rækkefølge, der begynder med den første betaling og slutter med den sidste betaling.

I afskrivningsplanen brydes hver betaling i en rentebetaling og a hovedbetaling. Tidligt i afskrivningsplanen er en stor procentdel af den samlede betaling renter, og en lille procentdel af den samlede betaling er hovedstol. Når du betaler dit realkreditlån, falder det beløb, der er tildelt renter, og det beløb, der er tildelt hovedstolen.

Amortiseringsberegningen er lettest at forstå ved at opdele den i tre dele:

Del 1 - Kolonne 5: Samlede månedlige betalinger

Beregningen af den samlede månedlige betaling er vist med nedenstående formel.

EN=1−(1+jeg)−nPjeghvor:EN=periodisk betalingsbeløbP=realkreditlånets resterende hovedstoljeg=periodisk renten=antal resterende planlagte betalinger

Del 2 - Kolonne 6:Periodisk interesse

Billede af Sabrina Jiang © Investopedia 2021

Beregningen af den periodiske debiterede rente beregnes som vist herunder:

Den periodiske rente (kolonne 3) x den resterende hovedstol (kolonne 4)

Bemærk: Renten vist i kolonne 3 er en årlig rente. Den skal divideres med 12 (måneder) for at nå frem til den periodiske rente.

Del 3 - Spalte 7: Hovedbetalinger

Beregningen af den periodiske hovedbetaling er vist med formlen herunder.

Den samlede betaling (kolonne 5) - den periodiske rentebetaling (kolonne 6)

Billede af Sabrina Jiang © Investopedia 2021

Figur 2 viser en afskrivningsplan for et 30-årigt 8% fastforrentet pant. Af hensyn til pladsen vises kun de første fem og de sidste fem måneder.

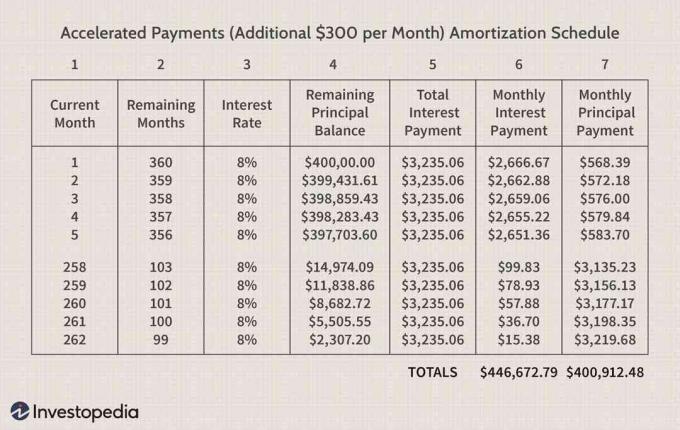

Afskrivningsplanen viser, hvordan betaling af yderligere $ 300 hver måned mod hovedsaldoen på det samme realkreditlån vist i figur 1 vil forkorte realkreditlånets levetid til omkring 21 år og 10 måneder (262 samlede måneder mod 360), og reducer det samlede beløb, der betales i løbet af pantets levetid, med $209,948.

Som du kan se, falder realkreditlånets hovedbalance med mere end de ekstra $ 300, du kaster på det hver måned. Det sparer dig flere penge ved at reducere månedernes renter på den resterende løbetid.

For eksempel, hvis der blev betalt en ekstra $ 300 hver måned i 24 måneder ved starten af et 30-årigt realkreditlån, er det ekstra beløb, som hovedbalancen reduceres med, større end $ 7.200 (eller $ 300 x 24). Det faktiske beløb, der er sparet ved at betale de ekstra $ 300 pr. Måned ved udgangen af det andet år, er $ 7.430,42. Du har sparet dig $ 200 i de første to år af dit realkreditlån - og fordelene stiger kun, efterhånden som de stiger forbindelse gennem pantets levetid!

Dette skyldes, at når de ekstra $ 300 anvendes mod realkreditlånets hovedbalance hver måned, en større procentdel af planlagt realkreditbetalingen anvendes på realkreditbalancens saldo i de efterfølgende måneder.

De sande fordele ved at foretage hurtigere realkreditlån

De sande fordele ved at foretage de hurtigere betalinger måles ved at beregne, hvad der er sparet kontra det, der opgives. For eksempel, i stedet for at betale en ekstra $ 300 pr. Måned mod pantet vist ovenfor, kunne $ 300 bruges til at gøre noget andet. Dette kaldes a Cost benefit analyse.

Lad os sige, at forbrugeren med realkreditlån vist i afskrivningsplanerne ovenfor forsøger at beslutte, om han vil foretage de $ 300 pr. Måned hurtigere realkreditbetalinger. Forbrugeren overvejer tre valg som vist nedenfor. For hver mulighed beregner vi omkostningerne i forhold til fordelene, eller hvad der kan spares i forhold til det, der opgives. (Af hensyn til dette eksempel vil vi antage, at udnyttelse af enhver egenkapital i hjemmet gennem et boliglån ikke er en mulighed. Vi kommer også til at ignorere fradragsberettigelsen for realkreditrenter, hvilket kan ændre tallene lidt.)

Husejerens tre muligheder omfatter:

- At få et forbrugslån på 14.000 dollar til 14.000 dollar med en rente på 10% for at købe en båd.

- Betaling af en kreditkortgæld på $ 12.000, der har en årlig rente på 15% (sammensat dagligt).

- Investering i aktiemarkedet.

Mulighed 1: Køb af en båd

Beslutningen om at købe en båd er både et spørgsmål om glæde og økonomi. En båd - ligesom mange andre forbruger "legetøj" - er en afskrives aktiv. Tilføjelse af husholdningernes gæld til køb af et illikvidt, værdiforringende aktiv tilføjer risiko for husholdningens balance. Denne forbruger skal afveje nytten (fornøjelsen) ved at eje en båd i forhold til beslutningens sande økonomi.

Vi kan beregne, at et lån på $ 14.000 til båden til en rente på 10% og en femårig periode vil have månedlige betalinger på $ 297,46.

Omkostnings-fordel fordeling

Hvis husejeren havde foretaget $ 300 hurtigere betaling i realkreditlånets første fem år frem for at købe en båd, dette ville have forkortet pantets levetid med 47 måneder og sparet $ 2.935,06 i 47 måneder, 313 måneder i løbet af fremtid. Brug af 3% rabat dette har en nutidsværdi på $ 59.501. Hvis de hurtige realkreditlånbetalinger foretages, reduceres realkreditlånets hovedbalance med yderligere 21.599 dollar ved udgangen af femårsperioden. Denne førtidspension af gæld reducerer risikoen på husholdningernes balance.

Ved at beslutte at købe båden, bruger forbrugeren $ 297,46 om måneden i fem år på at eje en båd på $ 14.000. $ 297 pr. Måned i 60 måneder svarer til en nutidsværdi på $ 16.554.

Ved at sætte $ 300 på realkreditlånet ville denne forbruger spare $ 59.501 i løbet af pantet. At købe båden ville betyde at bruge 16.554 $ til at betale for en $ 14.000 båd, der sandsynligvis vil have en faldende videresalgsværdi.

Derfor må forbrugeren spørge sig selv, om fornøjelsen ved at eje båden er det store skel i økonomien værd.

Mulighed 2: Betaling af en kreditkortgæld på $ 12.000

Den daglige sammensætning af kreditkortrente gør denne beregning kompleks. Kreditkortets renter forøges dagligt, men forbrugeren vil sandsynligvis ikke foretage daglige betalinger. Beregningen af en afskrivningsplan siger imidlertid, at hvis forbrugeren betaler omkring $ 300 pr. Måned i fem år, kan denne person fjerne kreditkortgælden.

Som i det første eksempel vil en hurtigere betaling på realkreditlånet på $ 300 hver måned i de første fem år efterlade husejeren en nutidsværdi af fremtidige betalingsbesparelser på $ 59.501.

Ved at betale $ 300 pr. Måned i fem år for at fjerne kreditkortgælden kan forbrugeren eliminere $ 12.000 i kreditkortgæld med en årlig rente på 15%.

Vi ved, at hvis forbrugeren foretager hurtigere realkreditlån, vil kreditkortgælden fortsat påløbe renter, og den udestående saldo vil stige i stigende takt. Hvis vi sammensætter $ 12.000 dagligt med en årlig rente på 15% i 60 måneder, får vi $ 25.400. Hvis vi antager, at efter at have foretaget fem års accelererede realkreditbetalinger, kan forbrugeren derefter begynde at betale ned kreditkortgæld med $ 300 pr. måned, ville det tage mere end 50 år med $ 300 pr. måned at afbetale kreditkortgælden ved det punkt. I dette tilfælde er det mest økonomiske valg at betale ned på kreditkortgælden først.

Mulighed 3: Invester i aktiemarkedet

Vi har allerede vist, at forbrugeren vil spare en nutidsværdi på $ 59.501 ved at foretage fremskyndede realkreditlån på $ 300 i de første fem år af realkreditlånet. Inden vi sammenligner de accelererede besparelser på realkreditlån med de afkast, der kan foretages på aktiemarkedet i samme tidsperiode skal vi påpege, at det er ekstremt at antage antagelser om afkast på aktiemarkedet risikabel. Afkastet på aktiemarkedet er ustabilt. Det historiske gennemsnitlige årlige afkast af S&P 500 -indekset er omkring 11%, men nogle år er det oppe, og nogle år er det nede.

At sætte $ 300 mod realkreditlån betyder en nutidsværdi på $ 59.501 af fremtidige realkreditlån og a reduktion på $ 21.599 i realkreditlånets hovedsaldo i løbet af realkreditlånets første fem år. Dette reducerer de risici, der er forbundet med gæld.

Hvis forbrugeren beslutter at investere $ 300 månedligt over en femårsperiode på aktiemarkedet-forudsat et gennemsnitligt årligt afkast på 11%-vil dette give en samlet portefølje værdi på $ 23.855, som har en nutidsværdi på $ 20.536 (diskonteret med 3%), hvilket er langt mindre end nutidsværdien på $ 59.501 realiseret ved at foretage fremskyndet realkreditlån betalinger.

Men hvis vi antager, at $ 23.855 fortsat vil tjene et årligt afkast på 11% ud over måned 60 - indtil måned 313, vil tidspunkt, hvor realkreditbetalingen ville blive elimineret - den samlede værdi af porteføljen på det tidspunkt ville være $239,989. Dette er større end nutidsværdien af fremtidige besparelser på realkreditlån på det kommende tidspunkt, hvilket ville være $ 129.998.

Vi kunne da konkludere, at investering på aktiemarkedet på lang sigt kan give mere økonomisk mening - men dette ville kun være givet i en perfekt verden.

Bundlinjen

Husejere skal forstå, at større realkreditlån sammenlignes med husets værdi, jo større risiko har de taget. De skal også være opmærksomme på, at boligprisstigning ikke bør påberåbes for at formørke risikoen ved realkreditgæld. Desuden skal de forstå, at nedbetaling af realkreditgæld reducerer risikoen og kan være til deres økonomiske fordel.

Et af de vigtigste aspekter ved at foretage hurtigere realkreditlån er, at hver dollarnedsættelse af den udestående hovedsaldo på et realkreditlån reducerer mængden af renter, der er betalt som en del af fremtidige planlagte betalinger, og øger mængden af hovedstol, der er betalt som en del af disse betalinger. Derfor en simpel beregning, der opsummerer den sparede rente over en periode, der slutter før lånet er betalt fanger ikke præcist hele fordelen ved at lave fremskyndet realkreditlån betalinger. En nutidsværdiberegning af de fremtidige betalingsbesparelser er en mere præcis analyse. Derudover reducerer hver dollar hovedstol, der betales tidligt, risikoen på husholdningens balance.